2015-04-30

2015-04-30 365

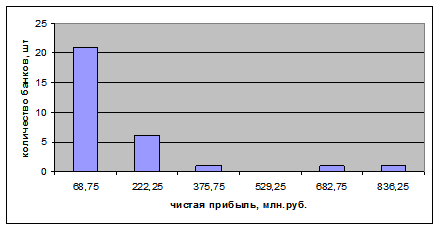

365Для наглядного изображения интервального ряда распределения построим гистограмму.

Гистограмма распределения банков по величине прибыли

В таблице 4 рассчитана средняя величина прибыли по группировке

В таблице 4 рассчитана средняя величина прибыли по группировке

Хср = 132,33 млн.руб.

Так же среднюю величину для интервального ряда можно рассчитать по формуле средней арифметической взвешенной. В этом случае ее величина составит

Хср = 155,73 млн.руб.

Как видим две величины, рассчитанные разными способами значительно отличаются друг от друга. В дальнейших расчетах мы будем пользоваться средней величиной прибыли, рассчитанной в таблице 4, поскольку данная величина является более точной.

в) Расчет показателей вариации

Для характеристики структуры вариации рассчитываем структурные средние: моду и медиану.

Мо = -8 + 153,5*(21-0) / ((21-0) + (21-6)) = 81,54 млн.руб.

Рассчитаем медиану

Ме = -8 + 153,5* (15 - 0) / 21 = 28,55 млн.руб.- данная величина прибыли находится в середине совокупности.

Рассчитаем абсолютные показатели вариации

Размах вариации R = 913 - (- 8) = 921 млн.руб.

В таблице 5 представлены дополнительные расчеты для исчисления показателей вариации

Таблица 5 - Дополнительные расчеты для исчисления показателей вариации

| Величина прибыли, млн.руб. | Число банков,шт, f | Средняя величина интервала, млн.руб. | |х-хср| | |х-хср|*fi | (х-хср)2*fi |

| - 8 - 145,5 | 68,75 | 63,6 | 1335,25 | 84899,65 | |

| 145,5 - 299 | 222,25 | 89,9 | 539,5 | 48510,04 | |

| 299 - 452,5 | 375,75 | 243,4 | 243,42 | 59251,67 | |

| 452,5 - 606 | 529,25 | 396,9 | 0,00 | ||

| 606 - 759,5 | 682,75 | 550,4 | 550,42 | 302958,51 | |

| 759,5 - 913 | 836,25 | 703,9 | 703,92 | 495498,67 | |

| Итого | 2048,2 | 3372,5 | 991118,54 | ||

| Среднее | 68,3 | 112,4 | 33037,28 |

Среднее линейное отклонение

D = 144,1 млн.руб. - невзвешенная величина среднего линейного  отклонения

отклонения

D = 112,4 млн.руб. - взвешенная величина среднего линейного отклонения

Дисперсия

σ2 = 43 189,42 млн.руб.2 - невзвешенная дисперсия

σ2 = 33 037,282 млн.руб.2 - взвешенная дисперсия

Среднее квадратическое отклонение

σ = 207,82 млн.руб.- невзвешенное среднее квадратическое отклонение

σ = 181,76 млн.руб.- взвешенное среднее квадратическое отклонение

Рассчитаем относительные показатели вариации

Коэффициент осцилляции

VR = 921 / 132,3 * 100 = 696,1%

Относительное линейное отклонение

VD = 144,1 / 132,3 * 100% = 108,9 %

VD = 112,4/ 132,3 * 100% = 84,96 %

Коэффициент вариации

Vσ = 207,82 / 132,3 * 100% = 157,1 %

Vσ = 181,76 / 132,3 * 100% = 137,38 %

Коэффициент вариации для выборки по величине прибыли значительно больше, чем 33%, следовательно, совокупность неоднородна, а это означает, что среднее значение признака не является центром распределения.