2015-04-20

2015-04-20 1857

1857Фактор времени обязательно учитывается в любых долгосрочных финансовых операциях, и в финансовых вычислениях концепция стоимости денег во времени играет основополагающую роль. Эта концепция состоит в том, что эта стоимость с течением времени изменяется с учетом нормы прибыли на финансовом рынке, в качестве которой обычно выступает норма ссудного процента (или процента).

Среди базовых понятий, связанных с данной концепцией, такие как простой процент, сложный процент, процентная ставка, будущая стоимость денег, настоящая стоимость денег, наращение стоимости, дисконтирование стоимости, период начисления, интервал начисления, предварительный метод начисления процента, последующий метод начисления процента,, дискретный денежный поток, непрерывный денежный поток, аннуитет и другие.

Рассмотрим основные методические подходы к оценке стоимости денег во времени.

Методический инструментарий оценки стоимости денег по простым процентам использует наиболее упрощенную систему расчетных алгоритмов.

При расчете суммы простого процента в процессе наращения стоимости используется формула I=P*n*i, где I – сумма процента за период времени в целом, P – первоначальная сумма денежных средств, n – количество интервалов, по которым осуществляется расчет процентных платежей в общем периоде времени, i – используемая процентная ставка, выраженная десятичной дробью. В этом случае будущая стоимость вклада (S) определяется по формуле S=P+I = P*(1+n*i).

При расчете суммы простого процента в процессе дисконтирования стоимости используется формула D = S – S*(1/(1+n*i)), где D – сумма дисконта за период времени в целом, S - стоимость денежных средств. В этом случае настоящая стоимость денежных средств (Р) с учетом рассчитанной суммы дисконта определяется по формуле

P=S-D =S*(1/(1+n*i))

Методический инструментарий оценки стоимости денег по сложным процентам использует более обширную и более усложненную систему расчетных алгоритмов.

При расчете будущей суммы вклада (стоимости денежных средств) в процессе его наращения по сложным процентам используется формула

S = P*(1+i)

где S - будущая стоимость вклада. Сумма процента (I) в этом случае будет равна I = S - P.

При расчете настоящей стоимости денежных средств в процессе дисконтирования по сложным процентам используется формула

где P - первоначальная сумма вклада, S – будущая стоимость вклада при его наращении. Сумма дисконта в этом случае определяется по формуле D = S – P.

При определении средней процентной ставки, используемой в расчетах стоимости денежных средств по сложным процентам используется формула

.

.

Длительность общего периода платежей, выраженная количеством его интервалов, в расчетах стоимости денежных средств по сложным процентам определяется по формуле

.

.

Определение эффективной процентной ставки в процессе наращения стоимости денежных средств по сложным процентам осуществляется по формуле

где i - эффективная среднегодовая процентная ставка при наращении стоимости денежных средств по сложным процентам.

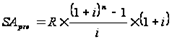

Методический инструментарий оценки стоимости денег при аннуитете связан с использованием наиболее сложных алгоритмов и определением метода начисления процента – предварительным (пренумерадо) или последующим (постнумерадо).

При расчете будущей стоимости аннуитета на условиях предварительных платежей (пренумерадо) используется формула

где SApre - будущая стоимость аннуитета, осуществляемого на условиях предварительных платежей (пренумерадо), R – член аннуитета, характеризующий размер отдельного платежа.

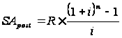

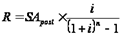

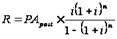

При расчете будущей стоимости аннуитета, осуществляемого на условиях последующих платежей (постнумерадо), используется формула

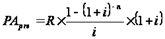

При расчете настоящей стоимости аннуитета, осуществляемого на условиях предварительных платежей (пренумерадо), используется формул

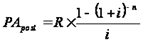

При расчете настоящей стоимости аннуитета, осуществляемого на условиях последующих платежей (постнумерадо), используется формула

При расчете размера отдельного платежа при заданной будущей стоимости аннуитета используется формула

При расчете размера отдельного платежа при заданной текущей стоимости аннуитета используется формула

При расчете аннуитета возможно использование упрощенных формул, основу которых составляет только член аннуитета (размер отдельного платежа) и соответствующий стандартный множитель (коэффициент) его наращения или дисконтирования.

В этом случае формула для определения будущей стоимости аннуитета, осуществляемого на условиях последующих платежей, имеет вид: SApost = R*IA, где IA - множитель наращения стоимости аннуитета, определяемый по специальным таблицам, с учетом принятой процентной ставки и количества интервалов в периоде платежей. Формула для определения настоящей стоимости аннуитета имеет вид PApost = R*DA, где DA – дисконтный множитель аннуитета, определяемый по специальным таблицам, с учетом принятой процентной ставки и количества интервалов в периоде платежей.

41**

Инвестиционная деятельность является важным аспектом развития современного предприятия и связана с вложением капитала. осуществлением инвестиций. Инвестиции— это средства, вкладываемые в объекты предпринимательской и иной деятельности с целью получения прибыли и (или) достижения полезного эффекта. В качестве инвестиций могут выступать денежные средства, ценные бумаги, иное имущество, в том числе имущественные права, имеюшие денежную оценку (Методические рекомендации по оценке эффективности инвестиционных проектов № ВК477 от 21 июня 1999 г.) — рис. S.I.

Инвестиции, осуществляемые предприятием, можно разделить на реальные (инвестиции в материально-вещественные активы) и портфельные (финансовые вложения или вложения в финансовые активы). Реальные инвестиции связаны с осуществлением капитальных вложений, капиталообразуюшими инвестициями.

Капита.1ы1ые вложения — инвестиции в основной капитал (основные средства), в том числе затраты на новое строительство,

расширение, реконструкцию и техническое перевооружение действующих предприятий, приобретение машин, оборудования, инструмента, инвентаря, проектно-изыскательские работы (ПИР) и другие затраты.

Капитачообразующие инвестиции — инвестиции, состоящие из капитальных вложений, оборотного капитала, а также иных средств, необходимых для проекта.

При формировании инвестиционно!! политики предприятия анализируется широкий спектр потенциально возможных и целесообразных инвестиционных решений: •

инвестиции, направленные на совершенствование действующего производства и обеспечивающие переход на более качественные или более экономичные виды сырья, замену морально устаревшего оборудования, совершенствование технологии и управления производством: •

инвестиции в развитие и расширение бизнеса, что связано с новым строительством, техническим перевооружением, реконструкцией; •

инвестиции в финансовые активы с целью получения доходов от участия в деятельности других организаций, установления более тесных связей с поставщиками и покупателями, размещения временно свободных денежных средств (депозиты в банках, предоставление займов другим организациям, спекулятивные операции с ценными бумагами): •

инвестиции в нематериальные активы, в частности франчайзинг, что позволяет динамично развивать бизнес, использовать технологии, программные продукты франчайзодержателя.

снижать затраты капитала и времени на расширение бизнеса и минимизировать риски, связанные с расширением сферы деятельности; •

инвестиции в новые направления деятельности с целью диверсификации бизнеса, проникновения на новые ранки сбыта и их освоение.

Предприятия могут использовать следуют не источники инвестиций: 1)

средства, образующиеся в ходе осуществления проекта.— прибыль и амортизацию производственных фондов. Использование этих средств называется самофинансированием проекта: 2)

средства, внешние по отношению к проекту, к которым относятся: •

сродства инвесторов, образующие акционерный капитал проекта. Эти средства не подлежат возврату — предоставившие их физические и юридические лица являются совладельцами созданных производственных фондов и потребителями получаемого за счет их использования чистого дохода; •

субсидии — средства, предосташтяемые на безвозмездной основе: ассигнования из бюджетов различных уровней, фондов поддержки предпринимательства, благотворительные и иные взносы организаций всех форм собственности и физических лиц, вкио- чая международные организации и финансовые институты; •

денежные заемные средства (кредиты, займы), подлежащие возврату на заранее определенных условиях (существует график погашения, договором определена процентная ставка): •

средства в виде имущества, предоставляемого в аренду (лизинг). Условия возврата этих средств определяются соответ- ствуюшим договором.

Субсидии, денежные заемные средства, средства, предоставляемые в аренду (лизинг), не входят в акционерный капитал проекта и не дают права на участие в доходе проекта.

Определение инвестиционной политики предприятия завершается разработкой совокупности инвестиционных проектов, соответствующих эффективным инвестиционным решениям, характеризующимся приемлемым сочетанием риска и доходности.

42**

Инвестиционный проект - это вариант (программа) реализации инвестиций, связанный с обоснованием экономической (либо другой, например, социальной) целесообразности, объема и сроков осуществления вложений, в том числе с составлением необходимой проектно-сметной документации и описанием конкретных практических действий по осуществлению инвестиций (бизнес-план). Другими словами, инвестиционный проект представляет собой совокупность намерений, обоснований и практических действий по осуществлению инвестиционного процесса, по обеспечению заданных инвестором конкретных финансово-экономических, производственных и социальных результатов инвестиционной деятельности.

В соответствии с Федеральным законом № 39-ФЗ от 25.02.1999 «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений» инвестиционный проект - обоснование экономической целесообразности, объема и сроков осуществления капитальных вложений, в том числе необходимая проектно-сметная документация, разработанная в соответствии с законодательством Российской Федерации и утвержденными в установленном порядке стандартами (нормами и правилами), а также описание практических действий по осуществлению инвестиций (бизнес - план).

Таким образом, инвестиционный проект следует понимать и как намерение осуществить практические действия по вложению капитала, и как совокупность документов, в которых планируются и обосновываются эти действия.

В результате реализации инвестиционного проекта могут осуществляться меры в широком диапазоне - от создания нового предприятия или технического перевооружения действующего производства до организации различного рода фестивалей или спортивных праздников. Таким образом, в качестве итогов инвестиционных проектов могут быть как экономические, так и социальные результаты.

Классификация инвестиционных проектов может проводиться по различным классификационным признакам.

1. В зависимости от направления инвестиций и целей их реализации инвестиционные проекты можно классифицировать на производственные, научно-технические (научно-исследовательские), коммерческие, финансовые, экологические и социальные.

Реализация производственных инвестиционных проектов предполагает вложение средств в создание новых, расширение, модернизацию или реконструкцию действующих производств для различных отраслей экономики.

Научно-технические (научно-исследовательские) инвестиционные проекты связаны с разработкой и созданием современных высокоэффективных машин, аппаратов, оборудования, приборов, технологий и технологических процессов. Разработка и реализация научно-технических и производственных инвестиционных проектов часто связаны друг с другом, в частности, реализация производственного инвестиционного проекта может являться продолжением и необходимым этапом осуществления научно-технического проекта.

Цель коммерческих инвестиционных проектов - получение прибыли от осуществляемых инвестиций в результате закупки, продажи и перепродажи, использования какого-либо имущества - продукции, товаров, услуг, имущественных прав.

Научно-технические, производственные и коммерческие инвестиционные проекты могут быть связаны друг с другом, поскольку эффект от реализации коммерческих инвестиционных проектов (полученный доход, прибыль) может стать источником финансового обеспечения производственных или научно-технических инвестиционных проектов.

Финансовые инвестиционные проекты связаны с приобретением ценных бумаг и других финансовых активов, с формированием портфеля долевых (акции) и долговых (облигации) ценных бумаг и их реализацией, покупкой и реализацией финансовых обязательств, а также с эмиссией и реализацией ценных бумаг.

Инвестор - покупатель и собственник ценных бумаг - получает на них дивиденды и увеличивает свой финансовый капитал. Источником увеличения капитала является осуществление производственных инвестиционных проектов. Кроме этого, в результате реализации финансовых инвестиционных проектов может происходить перераспределение капитала в сфере финансового обращения. Более того, инвестор, реализуя проект по выпуску и продаже ценных бумаг, решает задачу финансового обеспечения производственного инвестиционного проекта, т.е. реализация финансового инвестиционного проекта непосредственно связывается с реализацией производственного инвестиционного проекта и является его составной частью.

К экологическим инвестиционным проектам относятся проекты, результатом которых являются природоохранные объекты. Другой вариант -улучшение параметров действующих производств либо реализация мер по снижению вредного воздействия на природу, например уменьшение или изменение структуры выбросов вредных веществ в атмосферу.

Результатом реализации социальных инвестиционных проектов является достижение определенной общественно полезной цели, в частности улучшение состояния здравоохранения, образования, культуры, спорта и т.п.

2. В зависимости от степени взаимного влияния инвестиционные проекты подразделяются следующим образом.

Независимые инвестиционные проекты - это проекты, решение о реализации одного из которых не влияет на решение о реализации другого. Для того чтобы один проект был независим от другого, необходимо выполнение двух условий:

а) должны существовать технические, технологические, финансовые, временные, правовые и другие возможности осуществлять один проект независимо от того, будет или не будет принят к реализации другой проект;

б) на величину и структуру денежных потоков, ожидаемых от реализации одного проекта, не должно влиять принятие другого проекта к реализации либо отказ от него.

Альтернативные (взаимоисключающие) инвестиционные проекты -это такие проекты, которые не могут быть реализованы одновременно. Другими словами, принятие одного из них означает, что оставшиеся проекты не могут быть реализованы (например, возведение двух мостов в одном месте).

Взаимодополняющие инвестиционные проекты ~ это проекты, которые реализуются совместно. При этом взаимодополняющие инвестиционные проекты подразделяются на два типа:

а) комплиментарные проекты, которые обладают следующим свойством: принятие одного проекта приводит к увеличению доходов по другим проектам;

б) проекты замещения, которые отличаются следующим: принятие нового проекта приводит к некоторому снижению доходов по действующим проектам.

3. По срокам реализации инвестиционные проекты можно разделить на следующие группы:

а) краткосрочные (до 1 года);

б) среднесрочные (1-3 года);

в) долгосрочные (свыше 3 лет).

4. По масштабу реализации инвестиционные проекты подразделяются.

на следующие виды:

а) глобальные проекты, реализация которых существенно влияет на; экономическую, социальную, политическую или экологическую ситуащг" в мире;

б) народно-хозяйственные проекты, которые оказывают действенное влияние на всю страну в целом или ее регионы;

в) крупномасштабные проекты, охватывающие крупные территориальные образования или отдельные отрасли экономики;

г) локальные проекты, действие которых сказывается в рамках предприятия, осуществляющего инвестиционный проект.

5. По типу (временной структуре) денежного потока при реализации инвестиционного проекта проекты подразделяются на две группы:

а) проекты с ординарныж бенежныж потоков, т.е. потоком, имеющим следующую временную структуру - единовременно или последовательно произведенные инвестиции и следующие за ними положительные денежные потоки;

б) проекты с неординарным денежным потоком, т.е. потоком, в котором инвестиции и положительные денежные потоки могут чередоваться в произвольном порядке.

Управление инвестиционным проектом представляет процесс управления финансовыми, материальными и трудовыми ресурсами в течение всего инвестиционного цикла проекта для достижения поставленных целей.

В управлении проектом выделяют три подхода:

• функциональный;

• динамический;

• предметный.

Функциональный подход включает организацию планирования, контроля и координации всех основных функций управления.

Динамический подход предполагает рассмотрение всех видов работ по мере их реализации и принятие соответствующих корректив для результативного достижения целей.

Предметный подход состоит из определения непосредственных объектов управления и обеспечения такого их использования, при котором достигаются намеченные цели. К непосредственным объектам управления можно отнести, например, возводимые или модернизируемые производственные мощности, сырьевые ресурсы, финансовую, оперативную и иную деятельность.

Система управления инвестиционным проектом включает организационную структуру управления, методы и инструменты управления. Организационная структура включает упорядоченную совокупность органов управления различных уровней в их взаимосвязи и подчиненности. Организационная структура имеет важное значение для оперативного управления, согласования решений и в целом для своевременного достижения поставленных целей.

Организационные структуры управления подразделяют на линейные, функциональные, комбинированные, матричные и проектные.

Линейная структура предусматривает прямое воздействие на управление проектом со стороны руководителя. Каждое подразделение получает указание от одного вышестоящего органа управления. Такая форма управления характерна для небольших по объему проектов.

Прогнозирования являются стержнем любой торговой системы, вот почему правильно воспроизведенные прогнозы Forex могут сделать тебя страшно денежным.

Данная структура обеспечивает четкую оперативность, надежный

контроль за реализацией принятых решений, отсутствие двойного

подчинения. Однако для ее реализа ции необходим высокий уровень компетенции руководящих работников и значительный объем текущей информации. Кроме того, надо учитывать, что при линейной структуре управления проектом, как правило, снижается инициатива работников.

Функциональная структура предполагает распределение работ по проекту между функциональными подразделениями. Она основывается на дифференциации управленческого труда, когда руководители выделенных функциональных отделов отвечают за конкретный участок работы.

При такой структуре управления повышается качество и оперативность управления, появляется возможность привлечения компетентных специалистов для каждого отдельного уровня управления. Однако подобная структура приводит к снижению ответственности за результаты работы; при ней отсутствует единство в принятии решений, в определении приоритетности выполняемых работ.

Комбинированная структура предполагает сочетание линейной и функциональной структур управления проектом. При данной структуре руководитель проекта единолично принимает решения, но ему подчинены функциональные отделы или группы, которые выполняют отдельные функции по изучению и анализу ситуации, выработке определенных решений. Такая структура управления применяется в проектах со стабильным объемом работ и постоянной специализацией. В данной структуре особая роль принадлежит координаторам, которые осуществляют связь между отдельными функциональными подразделениями.

Матричная структура предполагает включение специалистов, работающих в функциональных подразделениях, в выполнение конкретной программы по проекту и оперативное их подчинение руководителю программы при сохранении их административной принадлежности. Данная структура позволяет привлекать к реализации проекта специалистов высокой квалификации и ускорять выполнение поставленных целей и задач. Это вид структуры управления применяют при реализации относительно мелких и средних инвестиционных проектов. Однако, такая структура вызывает увеличение числа управленческого аппарата и, соответственно, возрастание издержек.

Различают три вида матрицы: слабая, сбалансированная, жесткая. При слабой матрице менеджер несет ответственность за координацию работ по проекту, но имеет ограничения в распоряжении специалистами. С одной стороны, у координатора проекта – высокая степень ответственности за реализацию проекта, а, с другой стороны, у него нет достаточных полномочий по управлению специалистами

При сбалансированной матрице менеджер разделяет ответственность за ход реализации проекта с руководителями функциональных подразделений, которые несут непосредственную ответственность за качество и сроки выполнения заданий менеджера – координатора.

При жесткой матрице менеджер – координатор несет полную ответственность за реализацию проекта. Руководители функциональных подразделений выделяют специалистов в распоряжение менеджера. Воздействие функциональных отделов на итоги выполнения проекта снижается.

Проектная структура управления инвестиционным проектом предполагает создание самостоятельной команды или группы управления, которой руководит менеджер проекта. Такая структура включает два уровня: проектный и организационный. Первый складывается из подразделений, ответственных за стратегию проекта, его разработку и обеспечение инвестиционными ресурсами. Второй уровень связан с непосредственной реализацией инвестиционного проекта. Проектная структура способствует сокращению срока реализации проекта, повышению оперативности в решении вопросов, экономии ресурсов и т.д.

Данная структура управления применяется при реализации крупных проектов, требующих привлечения широкого круга специалистов.

43**