2015-04-20

2015-04-20 1997

1997Несостоятельность (банкротство)- признанная арбитражным судом или объявленная должником неспособность должника в полном объеме удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить в течение срока обязанность по уплате обязательных платежей.

Признак банкротства - неисполнение денежных обязательств или обязанностей по уплате обязательных платежей в течение трех месяцев с даты, когда они должны были быть исполнены. При этом размер просроченной задолженности для определения наличия или отсутствия признака банкротства не имеет значения.

Ликвидационные процедуры банкротства: конкурсное производство и принудительная ликвидация (определяется ликвидируемое имущество должника (конкурсная масса), распределяемое между кредиторами в порядке очередности).

Меры банкротства: наблюдение (анализ финансового состояния, составления реестра требований кредиторов и проведение первого собрания кредиторов), внешнее управление (процедура, применяемая к предприятию должнику в целях восстановления его платежеспособности, которая направлена на продолжение деятельности предприятия), санация (меры по восстановлению платежеспособности должника в целях предупреждения банкротства. Данные меры предпринимают собственники имущества должника- унитарного предприятия, учредители (участники) должника, кредиторы должника и иные лица), мировое соглашение( процедура, применяемая на любой стадии рассмотрения дела о банкротстве в целях прекращения производства по делу о банкротстве путем достижения соглашения между должником и кредитором).

Самой простой моделью диагностики кризисной ситуации является двухфакторная, анализ применения которой исследован в работах Федотовой М.А.. При составлении модели учитываются два показателя, от которых зависит вероятность банкротства, – коэффициент текущей ликвидности и были выявлены весовые коэффициенты каждого из этих факторов. Для США данная модель выглядит следующим образом:

где Ктл – коэффициент текущей ликвидности; Кзс – отношение заемных средств к валюте баланса.Если Z<0 – вероятно, что предприятие останется платежеспособным; при Z>0 – вероятно банкротство.

Z – счет Альтмана представляет собой пятифакторную модель:

где К1 – доля оборотного капитала в активах предприятия;

К2 – доля перераспределенной прибыли;

К3 – отношение прибыли от реализации к активам предприятия;

К4 – отношение курсовой стоимости акционерного капитала к балансовой стоимости долевых обязательств;

К5 – отношение объема реализации к активам.

Определение вероятности наступления банкротства предприятия по Z – счету Альтмана (за год)

| Значение Z – счета | Вероятность наступления банкротства |

| Z<=1,8 | Очень высокая |

| 1,8<Z<=2,7 | Высокая |

| 2,7<Z<=2,9 | Возможная |

| Z>2,9 | Очень низкая |

Скорректированная модель Альтмана для российских предприятий имеет вид:

(5.3)

(5.3)

Если уравнение дополнить макроэкономическими показателями то, она имеет вид:

где  – надежность, степень удаленности от банкротства;

– надежность, степень удаленности от банкротства;

К1, К2, К3, К4, К5 – показатели, приведенные в уравнении (5.3);

К6 – уровень инфляции;

К7 – уровень надежности производства;

К8 – учетная ставка центрального банка России;

К9 – платежи в бюджет;

К10 – индекс цен;

К11 – уровень жизни.

Если принимает значение 1,2, то предприятие станет банкротом через один год с вероятностью 95 %, через два года с вероятностью 70 %, через три года с вероятностью 30 %, через четыре года с вероятностью 30 %, через пять лет с вероятностью 30 %.

Если = 1,2-1,6, то предприятие отличается исключительной надежностью.

При > 1,6 выводы затруднены.

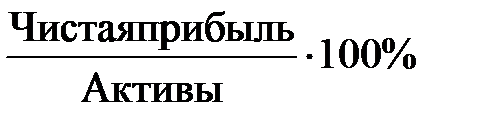

Система показателей У.Бивера для диагностики банкротства

| Показатель | Расчет | Значение показателей | ||

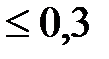

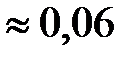

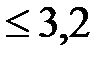

| 1. Коэффициент Бивера | Чистая прибыль – Амортизация Долгосрочные + Краткосрочные обязательства обязательства | 0,4-0,45 | 0,17 | -0,15 |

| 2. Рентабельность активов |  | 6-8 | -22 | |

| 3. Финансовый леверидж | Долгосрочные + Краткосрочные обязательства обязательства Активы |  |  |  |

| 4. Коэффициент покрытия активов чистым оборотным капиталом | Собственный - Внеоборотные капитал активы Активы | 0,4 |  |  |

| 5. Коэффициент покрытия | Оборотные активы Краткосрочные обязательства |  |  |  |

колонка 3 – для благополучных предприятий;

колонка 4 – за 5 лет до банкротства;

колонка 5 – за 1 год до банкротства.