2015-05-14

2015-05-14 756

756по организации и планированию производства

Тема курсового проекта: разработка основных разделов квартального плана швейного предприятия.

Исполнитель: студент Шумилова Л.В.

Группа 11-ткш-4

Факультет технологический

Руководитель: Полева Ирина Васильевна

Кандидат экономических наук, доцент

Дата предоставления и оценка проекта

Дата предоставления Оценка Подпись руководителя

«___»________20__ г. _________ ____________________

Кострома, 2015 г.

Тема и задание курсового проекта

Тема курсового проекта по организации и планированию швейного производства

Разработка квартального плана швейного предприятия на основе решений, принятых в курсовом проекте по проектированию швейных предприятий.

Тема курсового проекта по проектированию швейных предприятий

Проектирование швейного цеха с детальной разработкой потока по изготовлению женского демисезонного пальто.

Содержание

Введение_________________________________________________________4

1. Производство и реализация продукции______________________________5

2. Труд и кадры___________________________________________________13

3. Капитальные вложения__________________________________________20

4. Потребность в материальных ресурсах_____________________________22

5. Себестоимость, прибыль и рентабельность продукции________________24

6. Экономические показатели швейного предприятия __________________33

Заключение______________________________________________________38

Список литературы________________________________________________39

Приложение _____________________________________________________40

Введение

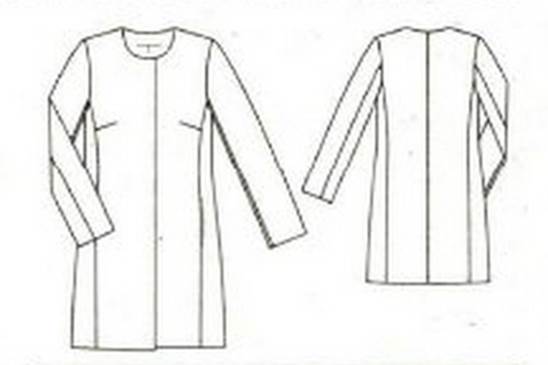

В данном курсовом проекте рассматривается вопрос разработки квартального плана швейного предприятия, изготавливающего женское демисезонное пальто (Приложение 1). В настоящее время пальто является одним из стабильных и популярных видов одежды, поэтому организация производства данной модели является актуальной темой.

Выбранная модель пальто полностью подходит для изготовления в условиях массового производства, поскольку разработанная конструкция является технологичной, рациональной и экономичной при раскладке лекал.

Продукция отпускается по приемлемым ценам, что расширяет круг покупателей и рынок сбыта. Несмотря на доступные цены, используется ткань итальянского производства.

Данная модель пальто ориентирована на женщин младшей возрастной группы.

1. Производство и реализация продукции

Разработка квартального плана швейного предприятия начинается с расчетов плана выпуска швейных изделий в натуральном выражении.

Для расчета плана выпуска изделий необходимо знать трудоемкость изготовления одного изделия и количество рабочих, занятых на потоке, а также эффективный фонд их рабочего времени. С этой целью выбирается график работы предприятия, то есть устанавливается количество рабочих и выходных дней в неделю, рабочих смен в сутки и продолжительность рабочей смены. Затем составляется баланс рабочего времени одного работника за плановый период (табл. 1). Плановый период, то есть соответствующий квартал года, выбирается, исходя из ассортимента планируемых к выпуску изделий и сезонность их использования.

Объем производства продукции Вi натуральных показателях рассчитывается по каждому изделию:

Вi = RnTэфКсм / Тиздi, (1)

где Bi – планируемый объем выпуска i-го изделия, штук;

Ксм – коэффициент сменности;

Rn – численность основных рабочих на потоке в одну смену, чел.;

Тэф – эффективный фонд рабочего времени одного рабочего за квартал, ч.;

Тиздi − трудоемкость изготовления i-го изделия, чел-ч.

Количество основных рабочих-сдельщиков на швейном потоке определяется исходя из проектируемого числа рабочих мест в смену в соответствии с планом технологического процесса для каждого изделия и согласно планировке швейного цеха. Технологическая последовательность на изделие представлена в таблице 2.

Результаты расчета планируемого объема выпуска швейных изделий отражаются в таблице 3.

Таблица 1 – Плановый баланс рабочего времени одного рабочего на 3 квартал 2015 года

| Показатели | Формула и/или порядок расчета | Значение |

| Календарный фонд времени Дк, дни, в том числе: - выходные Дв - праздничные Дпр. | Подсчитываются по календарю за соответствующий квартал года. | |

| Номинальный фонд времени Дн, дни. | Дн = Дк – Дв − Дпр | |

| Планируемые невыходы на работу, дни. По причине: - очередные и дополнительные отпуска; - по болезни; - в связи с выполнением государственных и общественных обязанностей; - прочие неявки. Итого невыходов на работу: - Ндн, дней - Н, % | Н = Ндн*100/Дн | 0,5 11,4 |

| Эффективный фонд рабочего времени Тднэф, дни. | Тднэф = Дн − Ндн | 58,5 |

| Средняя продолжительность рабочей смены Тсрсм, час. | Принимается в соответствии с выбранным графиком работы. | |

| Эффективный фонд рабочего времени за плановый период, Тплэф, час. | Тплэф = Тсрсм* Тднэф |

Таблица 2 – Технологическая последовательность на женское демисезонное пальто

| № | Содержание неделимой операции | Специальность | Разряд | Норма выработки | Оборудование, приспособление, завод изготовитель |

| 1. | Принять крой от мастера, просчитав детали в пачках | Р | Стол для ручных работ | ||

| 2. | Заполнить книгу запуска | Р | Стол для ручных работ | ||

| 3. | Заполнить наряды по учету выработки | Р | Стол для ручных работ | ||

| 4. | Нарезать контрольную ленту | Р | Стол для ручных работ | ||

| 5. | Сложить парные детали в одну пачку | Р | Стол для ручных работ | ||

| Итого: | |||||

| Заготовка изделия | |||||

| Обработка полочки | |||||

| 6. | Стачивание вытачки | М | "Juki" DDL-8100B-7 у/м | ||

| 7. | Заутюживание вытачки | У | |||

| 8. | Притачивание отрезного бочка к центральной части полочки | М | "Juki" DDL-8100B-7 у/м | ||

| 9. | Разутюживание припусков шва притачивания отрезного бочка к центральной части полочки | У | HASEL HSL-MBK-35 парогенератор с утюгом | ||

| Итого: | |||||

| Обработка спинки | |||||

| 10. | Стачивание среднего среза спинки | М | "Juki" DDL-8100B-7 у/м | ||

| 11. | Разутюживание припусков шва стачивания среднего среза спинки | У | HASEL HSL-MBK-35 парогенератор с утюгом | ||

| Итого: | |||||

| Обработка обтачки горловины спинки | |||||

| 12. | Стачивание деталей обтачки горловины спинки | М | "Juki" DDL-8100B-7 у/м | ||

| 13. | Разутюживание припусков шва стачивания деталей обтачки горловины спинки | У | HASEL HSL-MBK-35 парогенератор с утюгом | ||

| Итого: | |||||

| Обработка подборта | |||||

| 14. | Стачивание обтачки горловины спинки и подбортов | М | "Juki" DDL-8100B-7 у/м | ||

| 15. | Разутюживание припусков шва стачивания обтачки горловины спинки и подбортов | У | HASEL HSL-MBK-35 парогенератор с утюгом | ||

| Итого: | |||||

| Обработка рукавов | |||||

| 16. | Стачивание локтевых срезов рукавов | М | "Juki" DDL-8100B-7 у/м | ||

| 17. | Разутюживание припусков шва стачивания локтевых срезов рукавов | У | HASEL HSL-MBK-35 парогенератор с утюгом | ||

| 18. | Намелка линии подгиба низа рукавов | Р | Мел, лекало, стол | ||

| 19. | Заутюживание среза низа рукавов | У | HASEL HSL-MBK-35 парогенератор с утюгом | ||

| 20. | Стачивание передних срезов рукавов | М | "Juki"DDL-8100B-7 у/м | ||

| 21. | Разутюживание припусков шва стачивания передних срезов рукавов | У | HASEL HSL-MBK-35 парогенератор с утюгом | ||

| 22. | Вывертывание рукавов на лицевую сторону | Р | Вручную | ||

| 23. | Приутюживание низа рукавов в готовом виде | У | HASEL HSL-MBK-35 парогенератор с утюгом | ||

| Итого: | |||||

| Обработка подкладки | |||||

| 24. | Стачивание среднего среза спинки, оставляя отверстие 25-30 см | М | "Juki" DDL-8100B-7 у/м | ||

| 25. | Стачивание плечевых срезов полочки и спинки | М | "Juki" DDL-8100B-7 у/м | ||

| 26. | Стачивание боковых срезов полочки и спинки | М | "Juki" DDL-8100B-7 у/м | ||

| 27. | Стачивание локтевых срезов рукавов | М | "Juki" DDL-8100B-7 у/м | ||

| 28. | Стачивание передних срезов рукавов, оставляя отверстие 20-25 см | М | "Juki" DDL-8100B-7 у/м | ||

| 29. | Втачивание рукавов подкладки в пройму | М | "Juki" DDL-8100B-7 у/м | ||

| 30. | Приутюживание подкладки | У | HASEL HSL-MBK-35 парогенератор с утюгом | ||

| Итого: | |||||

| Монтаж изделия | |||||

| 31. | Стачивание боковых срезов полочки и спинки | М | "Juki" DDL-8100B-7 у/м | ||

| 32. | Стачивание плечевых срезов полочки и спинки | М | "Juki" DDL-8100B-7 у/м | ||

| 33. | Разутюживание припусков шва стачивания боковых срезов полочки и спинки | У | HASEL HSL-MBK-35 парогенератор с утюгом | ||

| 34. | Разутюживание припусков шва стачивания боковых срезов спинки и полочки | У | HASEL HSL-MBK-35 парогенератор с утюгом | ||

| 35. | Обтачивание борта подбортом и спинки обтачкой горловины спинки | М | "Juki" DDL-8100B-7 у/м | ||

| 36. | Настрачивание закрепочной строчки в области обтачки горловины спинки | М | "Juki" DDL-8100B-7 у/м | ||

| 37. | Проверить симметричность | Р | Вручную, стол | ||

| 38. | Приутюживание края борта | У | HASEL HSL-MBK-35 парогенератор с утюгом | ||

| 39. | Приутюживание горловины, формируя кант | У | HASEL HSL-MBK-35 парогенератор с утюгом | ||

| 40. | Втачивание рукавов в пройму, одновременно с плечевой накладкой и долевиком | СМ | GOLDEN WHEEL CSU-8885 электронная машина для втачивания рукава | ||

| 41. | Сутюживание посадки рукава | У | HASEL HSL-MBK-35 парогенератор с утюгом | ||

| 42. | Намелка линии подгиба низа на полочке и спинке | Р | Мел, лекало, стол | ||

| 43. | Заутюживание среза низа изделия | У | HASEL HSL-MBK-35 парогенератор с утюгом | ||

| 44. | Притачивание подкладки к внутренним срезам подбортов и к обтачке горловины спинки | М | "Juki" DDL-8100B-7 у/м | ||

| 45. | Притачивание подкладки к припуску на подгиб низа изделия | М | "Juki" DDL-8100B-7 у/м | ||

| 46. | Вывертывание рукавов на изнаночную сторону | Р | Вручную | ||

| 47. | Притачивание подкладки к припуску на подгиб низа рукавов | М | "Juki" DDL-8100B-7 у/м | ||

| 48. | Выполнение закрепок в области переднего и локтевого швов | М | "Juki" DDL-8100B-7 у/м | ||

| 49. | Стачивание припусков локтевых швов в области локтя | М | "Juki" DDL-8100B-7 у/м | ||

| 50. | Выполнение закрепок в области боковых швов | М | "Juki" DDL-8100B-7 у/м | ||

| 51. | Вывертывание изделия на лицевую сторону через отверстие в среднем шве спинки подкладки | Р | Вручную | ||

| 52. | Разметывание правой проймы через отверстие в среднем шве спинки | М | "Juki" DDL-8100B-7 у/м | ||

| 53. | Выметывание левого рукава подкладкой вверх | Р | Стол | ||

| 54. | Стачивание среднего шва спинки подкладки через отверстие в переднем шве левого рукава | М | "Juki" DDL-8100B-7 у/м | ||

| 55. | Разметывание левой проймы | М | "Juki" DDL-8100B-7 у/м | ||

| 56. | Застрачивание отверстия в переднем шве подкладки рукава | М | "Juki" DDL-8100B-7 у/м | ||

| 57. | Вывертывание рукава на лицевую сторону | Р | Вручную | ||

| 58. | Настрачивание отделочной строчки по краю борта | М | "Juki" DDL-8100B-7 у/м | ||

| 59. | Намелка места расположения кнопок | Р | Мел, лекало, стол | ||

| 60. | Пришивание кнопок | ПА | "Juki" МВ-1373 пуговичная машина | ||

| 61. | Чистка пальто от мела, ниток, мусора | Р | Вручную | ||

| 62. | ВТО пальто | У | HASEL HSL-MBK-35 парогенератор с утюгом | ||

| 63. | Написать на ярлыке № модели, артикул ткани, размер пальто | Р | Стол для ручных работ | ||

| 64. | Вложить запасные кнопки в пакет | Р | Стол для ручных работ | ||

| 65. | Навесить два ярлыка и пакет с запасными пуговицами | Р | Стол для ручных работ | ||

| 66. | Приклеить стикер | Р | Стол для ручных работ | ||

| 67. | Застегнуть изделие на кнопки | Р | Стол для ручных работ | ||

| 68. | Упаковка изделия в пакет | Р | Стол для ручных работ | ||

| 69. | Скомплектовать изделие по маркируемым листам, сдать на склад | Р | Стол для ручных работ | ||

| 70. | Транспортировка кронштейна | Р | |||

| Итого: |

Таблица 3 – Планируемый объем выпуска изделий за 3 квартал 2015 года

| Наименование изделия | Трудоемкость одного изделия Тиздi, ч. | Количество рабочих на потоке в 1 смену Rn, чел. | Эффективный фонд времени одного рабочего Тэф, ч. | Коэффициент сменности Ксм | Эффективный фонд рабочего времени всех рабочих Тэф* Rn, ч. | Объем выпуска изделий Bi, шт. |

| Женское демисезонное пальто | 0,69 |

2. Труд и кадры

В данном разделе планируется численность различных категорий персонала швейного производства предприятия, а также фонд оплаты их труда.

Явочная численность основных рабочих-сдельщиков Rявсд, чел., швейного цеха рассчитывается исходя из количества рабочих на потоке в одну смену и планируемой сменности их работы

Rявсд = Rn*Ксм. (2)

Списочная численность основных рабочих-сдельщиков Rспсд, чел., на швейном потоке определяется с учетом планируемых невыходов их в соответствии с расчетами планового баланса рабочего времени одного рабочего

Rспсд = Rявсд*100 / (100 – Н). (3)

Rрез = Rспсд − Rявсд, (4)

где Rрез – численность резервных рабочих-сдельщиков на швейном потоке, чел.

Расчет плановой численности основных рабочих-сдельщиков швейного цеха для выпуска женского демисезонного пальто оформляется в таблице 4.

Задачами планирования заработной платы на предприятии являются определение общего фонда заработной платы; осуществление оплаты труда работающих в соответствии с количеством и качеством выполняемых работ; повышение заинтересованности каждого работающего в улучшении результатов своего труда и работы предприятия в целом.

Таблица 4 – Численность основных рабочих- сдельщиков швейного цеха

| Наименование изделия | Количество основных рабочих на потоке в одну смену Rn, чел. | Коэффициент сменности работы потока Ксм | Явочная численность основных рабочих-сдельщиков Rявсд, чел. | Списочная численность основных рабочих-сдельщиков Rспсд, чел. | Численность резервных рабочих Rрез, чел. |

| Женское демисезонное пальто |

Общий фонд оплаты труда включает в себя фонд основной и фонд дополнительной заработной платы рабочих в плановом периоде.

В фонд основной заработной платы входит прямой фонд заработной платы (оплаты труда по сдельным расценкам и тарифным ставкам), а также премии и компенсационные выплаты (доплаты за работу в ночное и вечернее время, доплата за совмещение профессий, оплата простоев и пр.). Фонд дополнительной заработной платы включает в себя оплату очередных и учебных отпусков, оплату льготных часов подростков и т.д.

Для расчета прямого фонда заработной платы основных рабочих-сдельщиков на швейном потоке необходимо знать их средний разряд, среднюю часовую тарифную ставку и суммарную сдельную расценку.

Если в соответствии с технологической последовательностью операции известны тарифные разряды основных рабочих на потоке, то их средний тарифный разряд ТРср определяется по формуле

ТРср = ТРм + (Ксрт – Кмт) / (Кбт – Кмт), (5)

где ТРм – меньший тарифный разряд рабочих на потоке;

Ксрт – средний тарифный коэффициент рабочих на потоке;

Кмт, Кбт – тарифные коэффициенты, соответствующие меньшему и большему тарифному разряду рабочих на потоке.

ТРср = 2 + (1,18 − 1,11)/(1,23 − 1,11) = 2,58

Средний тарифный коэффициент рассчитывается по формуле

Ксрт = ∑Ктj*ТРj / ∑ТРj, (6)

где Ктj – тарифный коэффициент j-ой неделимой операции;

ТРj – тарифный коэффициент j-ой неделимой операции.

Ксрт = (1*1,1*16 + 2*1,11*26 + 3*1,23*21 + 4*1,35*2) / 1*16 + 2*26 + 3*21 + 4*2 =163,61 / 139 = 1,18

Средняя часовая тарифная ставка основных рабочих-сдельщиков на потоке Ссрт , руб./ч., рассчитывается по формуле

Ссрт = Смт + (ТРср – ТРм)*(Сбт – Смт), (7)

где Смт, Сбт – соответственно меньшие и большие часовые ставки, смежные со средним разрядом, руб./ч.;

ТРм – тарифный разряд рабочих на потоке, меньший из двух смежных со средним тарифным разрядом по тарифной сетке.

Ссрт = 36,67 + (2,58 − 2)*(40,34 − 36,67) = 38,80 руб./ч.

Таблица 5 – Тарифная сетка для расчета заработной платы

| Разряд рабочего | ||||

| Тарифный коэффициент | 1,11 | 1,23 | 1,35 | |

| Тарифная ставка | 33,34 | 36,67 | 40,34 | 45,01 |

Суммарная сдельная расценка Рсд , руб./шт., рассчитывается по формуле

Рсд = Ссрт*Тизд, (8)

где Тизд – трудоемкость одного изделия, чел-ч.

Рсд = 38,80*0,69 = 26,77 руб./шт.

Фонд прямой заработной платы основных рабочих-сдельщиков ФЗПсдпр , руб., на потоке рассчитывается по формуле

ФЗПсдпр = Рсд*Bi. (9)

ФЗПсдпр = 26,77*27130 = 726 270,1 руб.

Расчеты фонда прямой заработной платы основных рабочих-сдельщиков представлены в таблице 6.

Таблица 6 – Фонд прямой заработной платы основных рабочих-сдельщиков

| Наименование изделия | План выпуска изделий Bi, шт. | Трудоемкость одного изделия Тиздi, ч. | Средняя часовая тарифная ставка Ссрт , руб./ч. | Суммарная сделка расценка, Рсд, руб. | Фонд прямой заработной платы ФЗПсдпр, руб. |

| Женское демисезонное пальто | 0,69 | 38,80 | 26,77 | 726 270,1 |

Фонд основной заработной платы основных рабочих ФОЗПосн определяется по формуле

ФОЗПосн = ФЗПсдпр + Пв +Кв (10)

где Пв – премиальные выплаты, тыс. руб. (для рабочих-сдельщиков премии принимаются в размере 40-45% от фонда прямой заработной платы);

Кв – компенсационные выплаты, тыс. руб. (в курсовом проекте принимаются в размере 10% от фонда прямой заработной платы).

ФОЗПосн = 726 270,1 + 290 508,04 + 72 627,01 = 1 089 405,15 руб.

Дополнительная заработная плата основных рабочих ФДЗПосн, тыс. руб., принимается в размере 10% от фонда основной зарплаты рабочих.

Общий фонд оплаты труда основных рабочих швейного цеха за плановый период ФОТосн, тыс. руб., рассчитывается как сумма фондов основной и дополнительной заработной платы

ФОТосн = ФОЗПосн + ФДЗПосн . (11)

Основная заработная плата основных рабочих подготовительного и раскройного цехов принимается в размере 15% от основной зарплаты основных рабочих швейного цеха. Списочная численность этих рабочих рассчитывается укрупненно – 20% от списочной численности основных рабочих швейного цеха.

Списочная численность вспомогательных рабочих в курсовом проекте подробно не рассчитывается, а принимается в размере 25% от списочной численности основных рабочих швейного цеха. Общий фонд оплаты труда вспомогательных рабочих определяется укрупненно – 18% от общего фонда оплаты труда основных рабочих.

Результаты расчета списочной численности и общего фонда заработной платы рабочих швейного предприятия сводятся в таблицу 7.

Таблица 7 – Списочная численность и общий фонд заработной платы рабочих

| Группы рабочих | Списочная численность рабочих, чел. | Фонд основной заработной платы производственных рабочих, руб. | Фонд дополнительной заработной платы производственных рабочих, руб. | Общий фонд оплаты труда, руб. |

| Основные рабочие швейного цеха | 1 089 405,15 | 108 940,52 | 1 198 345, 67 |

Продолжение таблицы 7

| Основные рабочие других цехов | 163 410,77 | 16 341,08 | 179 751,85 | |

| Вспомогательные рабочие | ___________ | ___________ | 248 057,55 | |

| Итого | 1 252 815,92 | 125 281,60 | 1 626 155,07 |

Расчет численности и фонда оплаты труда руководителей, специалистов и служащих швейного цеха производится в таблице 8.

Таблица 8 – Штаты и фонд оплаты труда руководителей, специалистов и служащих

| Должность | Численность, чел. | Месячный оклад, руб. | ФОТ за квартал, руб. |

| Начальник цеха | 25 000 | 75 000 | |

| Мастер | 18 000 | 108 000 | |

| Технолог | 20 000 | 60 000 | |

| Нормировщик | 15 000 | 45 000 | |

| Табельщик | 10 000 | 60 000 | |

| Итого | ____ | 348 000 |

Расчет капитальных затрат происходит по видам основных средств.

В таблице 9 приведен перечень необходимого технологического оборудования в соответствии с разработанным планом технологического процесса и указаны цены на каждую его марку.

Таблица 9 – стоимость технологического оборудования швейного цеха

| Наименование и марка оборудования | Количество единиц оборудования | Оптовая цена за единицу, руб. | Стоимость оборудования, руб. |

| "Juki"DDL-8100B-7 прямострочная машина челночного стежка | 55 765,8 | 557 658 | |

| HASEL HSL-MBK-35 парогенератор с утюгом | 22 700 | 136 200 | |

| "Juki" МВ-1373 пуговичная машина | 133 377 | 133 377 | |

| GOLDEN WHEEL CSU-8885 электронная машина для втачивания рукава | 685 490 | 685 490 | |

| Резерв | |||

| "Juki"DDL-8100B-7 прямострочная машина челночного стежка | 55 765,8 | 111 531,6 | |

| HASEL HSL-MBK-35 парогенератор с утюгом | 22 700 | 22 700 | |

| Итого | ____ | 1 646 956,6 |

Первоначальная стоимость Сперв.об, тыс. руб. всего технологического оборудования определяется по формуле

Сперв.об = Соб*Кдост*Кнеучт , (12)

где Соб – стоимость технологического оборудования швейного цеха, тыс. руб.;

Кдост и Кнеучт – коэффициенты, учитывающие соответствие стоимости доставки и монтажа оборудования швейного цеха и стоимость оборудования подготовительного цеха предприятия (в курсовом проекте принять соответственно 1,15 и 1,35).

Стоимость зданий, сооружений, транспортных средств и других основных фондов швейного предприятия рассчитывается укрупненно, исходя из первоначальной стоимости технологического оборудования и рекомендуемой структуры основных фондов (табл. 10).

Таблица 10 – Объем капитальных вложений

| Объекты капитальных затрат | Рекомендуемая структура основных фондов, % | Сумма, руб. |

| 1. Рабочие машины и оборудование | 2 556 900,12 | |

| 2. Силовые машины и оборудование | 639 225,03 | |

| 3. Транспортные средства | 1 065 375,05 | |

| 4. Сооружения и передаточные устройства | 852 300,04 | |

| 5. Здания | 14 915 250,7 | |

| 6. Прочие основные фонды | 1 278 450,06 | |

| Итого | 21 307 501 |

4. Потребность в материалах и ресурсах

В этом разделе определяется потребность в различных видах сырья и материалов для изготовления швейных изделий и их стоимость с учетом транспортных расходов и уценки маломерных остатков. Расчет потребности в материальных ресурсах на каждое изделие сводится в таблицу 11.

Таблица 11 – Смета расхода материалов

| Наименование материала | Единицы измерения | Норма расхода на одно изделие | Оптовая цена за единицу, руб. | Стоимость материала на одно изделие, руб. |

| Основной материал | метры | 1,5 | ||

| Подкладочный материал | метры | 1,3 | 191,1 | |

| Прокладочный материал | метры | 0,9 | ||

| Нитки | бобина | 0,3 | ||

| Кнопки | штуки | 17,5 | 87,5 | |

| Итого | 1706,6 |

Транспортные расходы принимаются в размере 15% от стоимости материалов, используемых на пошив изделия. Маломерные остатки, образующиеся при раскрое ткани, уцениваются и используются вторично.

Сумма уценки материалов принимается в размере 0,5% от стоимости ткани (основных материалов). Таким образом, общие материальные затраты на одно изделие Змат , руб., составляют

Змат = Смат + Стр – Суц , (13)

где Смат – стоимость материалов на изделие, руб.;

Стр – стоимость транспортных расходов, руб.;

Суц – стоимость уценки маломерных остатков, руб.

Змат = 1706,6 + 255,99 – 6,3 = 1956,29 руб.

5. Себестоимость, прибыль и рентабельность продукции

В этом разделе составляется плановая калькуляция на каждое швейное изделие и рассчитывается производственная и полная себестоимость пошива как единицы продукции, так и всего планируемого объема. На основе полной себестоимости рассчитывается прибыль предприятия и рентабельность продукции.

Себестоимость продукции – это выраженные в денежной форме затраты предприятия на производство и реализацию продукции. Себестоимость составляет основу для проектирования и установления цен на изделие и через прибыль оказывает влияние на рентабельность производства и продукции.

Методика расчета статей калькуляции

Статья 1. Сырье (за вычетом отходов).

В данную статью включаются затраты на все виды основных материалов, рассчитанные по оптовым ценам без НДС.

Стоимость основных материалов Змат , используемых на пошив одного изделия, определена в разделе 4 «Потребность в материальных ресурсах».

Статья 2. Основная заработная плата производственных рабочих.

Затраты по этой статье рассчитываются исходя из фонда заработной платы производственных рабочих (табл. 6) и объема выпуска изделий в плановом периоде (табл. 3)

ОЗПиздпр = ФОЗПпр / Bi. (14)

ОЗПиздпр = 1 252 815,92/27 130 = 46,18 руб.

Статья 3. Дополнительная заработная плата основных производственных рабочих включает выплату, предусмотренную законодательством о труде или коллективными договорами, за непроработанное на производстве (не явочное) время рабочих – оплата очередных и дополнительных отпусков, оплата льготных часов подростков и др.

Сумма этих затрат рассчитывается исходя из фонда дополнительной заработной платы производственных рабочих (табл. 7) и объема выпуска изделий в плановом периоде (табл. 3).

ДЗПиздпр = ФДЗПпр / Bi. (15)

ДЗПиздпр = 125 281,59/27 130 = 4,62 руб.

Статья 4. Отчисления во внебюджетные фонды. Отчисления Ос.н., руб., определяются в соответствии с установленной законодательством России нормой в процентах к затратам на основную и дополнительную заработную плату основных производственных рабочих – отчисления в пенсионных фонд, фонд обязательного медицинского страхования, взносы на социальное страхование от несчастных случаев на производстве

Ос.н. = Но*(ОЗПиздпр + ДЗПиздпр) / 100, (16)

где Но – общий норматив отчислений во внебюджетные фонды, %, принимается в соответствии с действующим законодательством.

Ос.н. = 30,6*(46,18 + 4,62) / 100 = 15,54 руб.

Статья 5. Расходы на содержание и эксплуатацию оборудования и транспортных средств, Зэкс.обор,руб.

В этой статье учитываются разнородные затраты:

1) на текущий ремонт оборудования и транспортных средств (основная и дополнительная заработная плата и отчисления на социальное страхование рабочих-ремонтников, стоимость запасных частей и других материалов, необходимых для текущего ремонта, и др.);

2) на амортизацию оборудования и транспортных средств;

3) на эксплуатацию оборудования (основная и дополнительная заработная плата и отчисления на социальное страхование вспомогательных рабочих, обслуживающих оборудование, стоимость потребленной тепло- и электроэнергии, сжатого воздуха, стоимость смазочных, обтирочных и прочих вспомогательных материалов, необходимых для ухода за оборудованием и содержанием его в рабочем состоянии);

4) на износ малоценных и быстроизнашивающихся инструментов и приспособлений;

5) прочие расходы.

Эти расходы принимаются в размере 80% от основной заработной платы производственных рабочих, учитываемой в статье 2,

Зэкс.обор = ОЗПиздпр*0,8. (17)

Зэкс.обор = 46,18*0,8 = 36,94

Статья 6. Цеховые расходы, Зцех,руб.

В этой комплексной статье учитываются следующие затраты:

1) содержание аппарата управления цеха в соответствии с номенклатурой должностей (заработная плата руководителей, специалистов и служащих цеха, отчисления на социальные нужды от их заработной платы);

2) содержание прочего цехового персонала, не относящегося к управленческому;

3) амортизация зданий, сооружений, инвентаря по действующим нормам амортизационных отчислений;

4) содержание зданий, сооружений, инвентаря, их текущий ремонт (отопление, освещение, вентиляция);

5) охрана труда рабочих и т.д.

Цеховые расходы в курсовом проекте принимаются укрупненно в размере 40% от основной заработной платы производственных рабочих

Зцех = ОЗПиздпр *0,4. (18)

Зцех = 46,18*0,4 = 18,47 руб.

Статья 7. Расходы на освоение и подготовку производства новых видов и новых технологических процессов, Зосв.пр, руб. включает отчисления и расходы на научно-исследовательские и опытно-конструкторские работы, денежные выплаты, связанные с изобретательством, рационализацией, выплатой авторских вознаграждений и др.

Затраты по этой статье принимаются в размере 20% от фонда основной заработной платы рабочих

Зосв.пр = ОЗПиздпр*0,2. (19)

Зосв.пр = 46,18*0,2 = 9,24 руб.

Статья 8. Общехозяйственные расходы, Зхоз, руб.

Данная статья включает:

1) административно-управленческие расходы – основная и дополнительная заработная плата аппарата управления предприятия, отчисления на социальные нужды от этой заработной платы, а также на содержание зданий, сооружений, управление предприятием, выплаты по командировкам, разъездам, конторские, канцелярские и почтово-телефонные расходы;

2) общехозяйственные расходы – содержание и амортизация зданий, сооружений, складов и инвентаря общефабричного назначения, заработная плата с отчислениями на социальные нужды работников складов, затраты на военизированную и противопожарную охрану, охрану труда, подготовку кадров, прочие расходы;

3) сборы и отчисления – налоги, сборы и прочие обязательные отчисления.

В курсовом проекте эти расходы принимаются в размере 25% от основной заработной платы производственных рабочих

Зхоз = ОЗПиздпр*0,25. (20)

Зхоз = 46,18*0,25 = 11,55 руб.

Статья 9. Внепроизводственные (коммерческие) расходы, Звнепр, руб.

В статье учитываются затраты, связанные с реализацией готовой продукции (расходы складов отдела сбыта на тару и упаковку, отгрузку и транспортирование продукции, расходы на рекламу, представительские и другие расходы). Сумма этих затрат принимается укрупненно в размере 10% от производственной себестоимости

Звнепр = Спр*0,1, (21)

где Спр – производственная себестоимость одного изделия, руб.

Звнепр = 2 098,83*0,1 = 209,88 руб.

Результаты расчетов себестоимости изделия оформляются в таблицу 12.

На швейных предприятиях формирование затрат осуществляется последовательно, в связи с чем различают производственную и полную себестоимость продукции.

Производственная себестоимость показывает все затраты предприятия на производство продукции

Спр = Змат + ОЗПиздпр + ДЗПиздпр + Ос.н. + Зэкс.обор + Зцех + Зосв.пр + Зхоз (22)

Спр = 1956,29 +46,18 + 4,62 + 15,54 + 36,94 + 18,47 + 9,24 +11, 55 = 2 098,83 руб.

Полная себестоимость продукции включает в себя затраты предприятия как на производство, так и на реализацию продукции

Спол = Спр + Зреал. (23)

Спол = 2 098,83 + 209,88 = 2 308,71 руб.

Таблица 12 – Калькуляция на женское демисезонное пальто

Размерные данные изделия 158-96-104

| Статьи затрат | Сумма, руб. | Структура, % |

| 1. Сырье (за вычетом отходов) | 1956,29 | 84,74 |

| 2. Основная заработная плата производственных рабочих | 46,18 | 2,00 |

| 3. Дополнительная заработная плата производственных рабочих | 4,62 | 0,20 |

| 4. Отчисления на социальные нужды | 15,54 | 0,67 |

| 5. Расходы на содержание и эксплуатацию оборудования | 36,94 | 1,60 |

| 6. Цеховые расходы | 18,47 | 0,80 |

Продолжение таблицы 12

| 7. Расходы на подготовку и освоение производства новых видов продукции и новых технологических процессов | 9,24 | 0,40 |

| 8. Общехозяйственные расходы | 11,55 | 0,50 |

| Итого: производственная себестоимость | 2 098,83 | 90,91 |

| 9. Внепроизводственные расходы | 209,88 | 9,09 |

| Всего: полная себестоимость | 2 308,71 |

После составления калькуляции на единицу изделия осуществляется расчет цены изделия, товарной продукции, прибыли и рентабельности продукции.

Цена – это денежное выражение стоимости товара. Она выполняет учетную, стимулирующую и распределительную функции.

Оптовая цена, Цопт , руб., продукции складывается из полной ее себестоимости и прибыли. В условиях рынка цена изделия и прибыль определяются спросом. В курсовом проекте с целью обеспечения полной реализации продукции следует принять размер на уровне 15-20% от полной себестоимости

Цопт = Спол + П (24)

П = (0,15…0,2)*Спол, (25)

где П –прибыль на одно изделие, руб.

Цопт = 2 308,71 + 461,74 = 2 770,45 руб.

П = 0,2*2 308,71 = 461,74 руб.

Оптово-отпускная цена изделия, Цотпопт , руб., дополнительно включает в себя налог на добавленную стоимость (НДС). Ставку НДС следует принять в соответствии с действующим налоговым законодательством для планируемого ассортимента продукции

Цотпопт = Спол + П + НДС (26)

Цотпопт = 2 308,71 + 461,74 + 498,68 = 3 269,13 руб.

Товарная продукция – это стоимость произведенных предприятием готовых изделий и полуфабрикатов, которые предназначены для реализации потребителям, а также стоимость продукции, работ и услуг вспомогательных цехов, оказываемых в сторону. Объем товарной продукции ТП, руб., определяется исходя из оптовой цены и планируемого объема выпуска

ТП = Цопт*Bi (27)

ТП = 2 770,45*27 130 = 75 162 308,5 руб.

Полная себестоимость всей продукции, Спродпол, руб., рассчитывается по следующей формуле

Спродпол = Спол*Bi (28)

Спродпол = 2 308,71*27 130 = 62 635 302,3 руб.

Финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли и уровнем рентабельности. Чем больше величина прибыли и выше уровень рентабельности, тем эффективнее функционирует предприятие, тем устойчивее его финансовое состояние.

Поэтому поиск резервов увеличения прибыли и рентабельности – это одна из основных задач в любой среде бизнеса

Преал = ТП − Спродпол , (29)

где Преал – прибыль от реализации всей товарной продукции, руб.

Преал = 75 162 308,5 − 62 635 302,3 = 12 527 006,2 руб.

Рентабельность продукции каждого вида Рi прод рассчитывается по формуле

Рi прод = (Цопт – Спол) / Спол * 100% (30)

Рi прод = (2 770,45 – 2 308,71) / 2 308,71 * 100% = 20%

Средняя рентабельность продукции рассчитывается по формуле

Рпродср = Преал / Спродпол * 100% (31)

Рпродср = 12 527 006,2 / 62 635 302,3 * 100% = 20%

6. Экономические показатели швейного предприятия

1. Производительность труда одного рабочего, Пт, руб. определяется

Пт = ТП / Rраб (32)

Пт = 75 162 308,5 / 66 = 1 138 822,86 руб.

2. Среднемесячная заработная плата одного рабочего швейного цеха, Зпср.мес, руб., определяется по формуле

Зпср.мес = ФОТпр*1,15 /M*Rраб (33)

Зпср.мес = 1 198 345,67*1,15 /3*45 = 10 208, 13 руб.

3. Затраты на один рубль товарной продукции, Зтп, руб./руб.

Зтп = Спродпол / ТП (34)

Зтп = 62 635 302,3 / 75 162 308,5 = 0,83 руб./руб.

4. Срок окупаемости капитальных вложений, Ток, лет, один из основных показателей эффективности вложений

Ток = Кобщ / 4*Преал*Кналога , (35)

где Кобщ – объем капитальных вложений, руб. (табл. 10)

Кналога - коэффициент налога на прибыль, учитывающий долю чистой прибыли, то есть прибыли после уплаты налога на прибыль.

Кналога рассчитывается по формуле

Кналога = (1 – Сналога) /100, (36)

где Сналога – ставка налога на прибыль, %.

Кналога = 1 – 20 / 100 = 0,8 %

Ток = 21 307 501 / 4*12 527 006,2 *0,8 = 0,53 лет

5. Определение безубыточного объема продаж и запаса финансовой прочности предприятия

В условиях рыночной экономики перед предприятиями встает задача определения оптимального объема продаж выпускаемой продукции (безубыточного объема продаж) и зоны безопасности предприятия, при которых предприятие могло бы без посторонней помощи выполнить свои денежные обязательства.

Определить уровень безубыточного объема продаж и запаса финансовой прочности предприятия можно расчетным и графическим способами.

5.1. Критический объем производства продукции (точка безубыточности), Тбез, тыс. шт. или руб.

Безубыточность – такое состояние, когда бизнес не приносит ни прибыли, ни убытка. Безубыточный (критический) объем продаж – это та выручка, которая покрывает только затраты, финансовый результат при этом равен нулю. Безубыточный объем продаж можно выразить и в количестве единиц продукции, которую необходимо продать, чтобы покрыть затраты, после чего каждая дополнительная единица проданной продукции будет приносить прибыль предприятию.

Расчет критического объема производства продукции (точки безубыточности) производится в зависимости от количества моделей швейных изделий. При запуске одной модели следует пользоваться следующей формулой

Тбез = ЗпостВ / Цопт − Зедпереем, (37)

где ЗпостВ – условно-постоянные затраты на весь объем выпуска швейных изделий, руб., (5 – 10 статьи калькуляции)$

Зедпереем – переменные затраты на единицы продукции, руб., (1 – 4 статьи калькуляции).

Тбез = 286,08*27 130 / 2 770,45 – 2 022,63 = 10 379 шт.

5.2. Запас финансовой прочности

Запас финансовой прочности, Зфин.проч, %, показывает долю продукции (сверх критического объема), продажа которого принесет предприятию прибыль. Для его расчета используют формулу

Зфин.проч = (Bi − Тбез) *100 / Bi (38)

Зфин.проч = (27 130 − 10 379) *100 / 27 130 = 61,74 %.

5.3. График безубыточности

Графический подход к определению точки безубыточности основан на так называемой диаграмма безубыточности (рис. 1).

По вертикальной оси откладываются:

- постоянные затраты на весь объем продукции;

- переменные затраты на весь объем продукции;

- выручка от реализации, которую вместе составляют полная себестоимость проданной продукции и прибыль.

По горизонтальной оси показывается объем реализации продукции в натуральных единицах (если выпускается один вид продукции), или в денежной оценке (если график строится для нескольких видов продукции).

Далее строятся две линии: 1) прямая, соответствующая объему выручки; 2) прямая, соответствующая общим затратам.

Точка, в которой пересекаются линия выручки от продаж и линия общей величины затрат, получила название критической точки, или порога рентабельности, ниже которого производство будет убыточным, выше которого отражается имеющийся потенциал прибыли от результатов деятельности.

Экономические показатели работы швейного предприятия сводятся в таблицу 13.

Таблица 13 – Экономические показатели швейного предприятия

| Показатели | Значения |

| 1. Объем производства продукции, шт. | 27 130 |

| 2. Товарная продукция, руб. | 75 162 308,5 |

| 3. Списочная численность работников, чел. | |

| 4. Производительность труда одного рабочего, руб./чел. | 1 138 822,86 |

| 5. Среднемесячная заработная плата одного рабочего, руб. | 10 208, 13 |

| 6. Полная себестоимость одного изделия, руб. | 62 635 302,3 |

| 7. Оптовая цена одного изделия, руб. | 2 770,45 |

| 8. Рентабельность изделия, % | |

| 9. Затраты на один рубль ТП, руб./руб. | 0,83 |

| 10. Срок окупаемости капитальных вложений, лет | 0,53 |

| 11. Критический объем производства, шт. | 10 379 |

| 12. Запас финансовой прочности, % | 61,74 |

Рисунок 1 – График безубыточности

Заключение

В ходе курсового проекта разработан квартальный план швейного предприятия. В качестве планового периода выбран третий квартал 2015 года. С учетом выбранного графика работы рассчитан план выпуска изделий. Спланирована численность различных категорий персонала швейного предприятия, а также фонд оплаты их труда. Произведен расчет капитальных затрат по видам основных средств, определена потребность в основных видах сырья и материалов для изготовления швейных изделий и их стоимость с учетом транспортных расходов и уценки маломерных остатков.

Составлена плановая калькуляция на изделия, рассчитана производственная и полная себестоимость пошива как единицы продукции, так и всего планируемого объема. После составления калькуляции на единицу изделия осуществлен расчет цены изделия, товарной продукции, прибыли и рентабельности. Определен уровень безубыточного объема продаж и запаса финансовой прочности предприятия.

Финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли и уровнем рентабельности. Также немаловажным фактором является показатель запаса финансовой прочности, так как чем он больше, тем более благоприятна ситуация на предприятии.

Исходя из вышесказанного, можно сделать вывод о том, что изготовление изделия является целесообразным и экономически эффективным, так как рентабельность продукции равна 20 %, прибыль предприятия составляет 12 527 006,2 руб., а запас финансовой прочности равен 61,74 %.

Список литературы

Бородина, Н.С. Организация и планирование швейного производства: методические указания к выполнению курсового проекта / Н.С. Бородина, И.В. Полева, Е.В. Сизых. – Кострома: Изд-во Костром. гос. технол. ун-та, 2010. – 30 с.

|

Приложение 1

Описание внешнего вида модели

Демисезонное пальто для женщин младшей возрастной группы, из хлопчатобумажной ткани с акрилом, для повседневной носки, полуприлегающего силуэта, базового покроя, стиля минимализм.

На полочке обработаны нагрудные вытачки, выходящие из срезов отрезных бочков.

Спинка со средним швом.

Рукава втачные двухшовные.

Воротник отсутствует, овальная конфигурация выреза горловины.

Застежка однобортная на пять металлических кнопок.

В области застежки настрочена отделочная строчка.

Подкладка притачная по низу.

Пальто рекомендуется изготовлять размеров 92-100, ростов 158-170, I и II полнотных групп.