2015-05-14

2015-05-14 473

473Амортизация – это способ, с помощью которого компания может распределить стоимость активов по всему периоду предполагаемого срока их эксплуатации. Другими словами, амортизация представляет собой распределение прошлых затрат по будущим временным периодам с целью сбалансирования доходов и расходов.

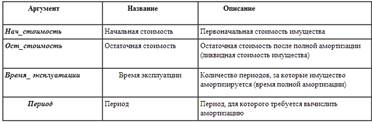

При описании функций для вычисления амортизации будут использованы аргументы, описанные в таблице 23.

Таблица 23

|

Существует два основных метода распределения стоимости активов по периоду, в течение которого они эксплуатироваться, - метод равномерного начисления и метод ускоренной амортизации.

Далее рассмотрено использование функций для расчета амортизации различными способами.