2015-05-18

2015-05-18 1563

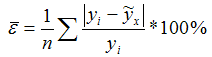

1563Проверить значимость (качество) уравнения регрессии–значит установить, соответствует ли математическая модель, выражающая зависимость между переменными, экспериментальным данным, достаточно ли включенных в уравнение объясняющих переменных для описания зависимой переменной. Чтобы иметь общее суждение о качестве модели, по каждому наблюдению из относительных отклонений определяют среднюю ошибку аппроксимации. Проверка адекватности уравнения регрессии (модели) осуществляется с помощью средней ошибки аппроксимации, величина которой не должна превышать 12-15% (максимально допустимое значение).

Чтобы проверить достаточно ли высока степень адаптации модели, необходимо проверить гипотезу о значимости R2:

1. Выдвигаются 2 противополож. гипотезы о коэффициенте ДЕТЕРМИНАЦИИ.

а)Но-истинность которой проверяется: Но: R2=0

б)альтернативная гипотеза: Н1: R2не равно 0

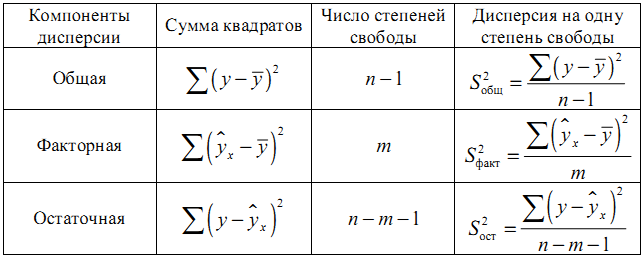

2. Рассчитаем R2, для этого вычисли суммы: Sфакт. =

Sобщ. = =>R2= Sфакт./Sобщ.

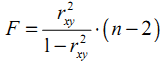

3. Вычислим выборочное значение проверочной статистики:

4. Зададим уровень значимости альфа и по таблице распределения Фишера установим критическое значение: Fкр (альфа, К1;К2), К1=м, К2=n-m-1

Применим решающее правило: Если Выборочное значение меньше критического

, то нулевую гипотезу принимаем на уровне значимости альфа (коэффициент детерминации не существенно отличается от нуля), если же Выборочное значение больше критического, то нулевую гипотезу отклоняем в пользу альтернативной на уровне значимости альфа (т.е.R2 имеет существенное значение и модель регрессии в целом значима на уровне значимости альфа, т.е. хорошо адаптирована к данным наблюдений).