2015-05-18

2015-05-18 1074

1074При этом вычисляют значения uxt, uyt, представляющие собой отклонения уровней Xt и Yt от их значений, рассчитанных по уравнениям трендов:  и

и  :

:  ,

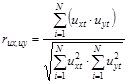

,  . Затем измеряют корреляцию между этими отклонениями (ux и uy), например, с помощью коэффициента корреляции:

. Затем измеряют корреляцию между этими отклонениями (ux и uy), например, с помощью коэффициента корреляции:

.

.

Если предполагаемая функция регрессии линейная, то можно построить уравнение регрессии, измеряющее зависимость отклонения ux от отклонения  . Параметры данного уравнения могут быть оценены с помощью МНК по формулам:

. Параметры данного уравнения могут быть оценены с помощью МНК по формулам:

;

;  .

.

То есть уравнение имеет вид:  .

.

Содержательная интерпретация параметра этой модели затруднительна. Так, параметр b показывает, насколько в среднем за период отклонилось значение Y от тренда при отклонении X от своего тренда на 1 единицу измерения.

Однако данное уравнение регрессии можно использовать; для прогнозирования. Для этого необходимо определить трендовое значение факторного признака  и оценить величину предполагаемого отклонения фактического значения X от трендового. Далее определяют по уравнению тренда Y значение

и оценить величину предполагаемого отклонения фактического значения X от трендового. Далее определяют по уравнению тренда Y значение  . По уравнению регрессии отклонений от трендов находят величину

. По уравнению регрессии отклонений от трендов находят величину  . Затем находят точечный прогноз фактического значения Yt+1 по формуле:

. Затем находят точечный прогноз фактического значения Yt+1 по формуле:  .

.