2015-05-18

2015-05-18 3468

3468Эконометрика – часть экономической науки, занимающаяся разработкой и применением математических, и прежде всего экономико-статистических, методов анализа экономических процессов, обработки статистической экономической информации.

Эконометрические методы – методы исследования экономики, изучающие экономические процессы с количественной стороны.

Выборка – некоторое количество наблюдений, отобранных из генеральной совокупности.

Наблюдение – наблюдаемое значение случайной величины или набора случайных величин.

Оценка, способ оценивания (estimator) – общее правило, формула для получения приближенного численного значения какого- либо параметра по данным выборки.

Значение оценки (estimator) – число, полученное в результате применения оценки к конкретной выборке.

Смещение – разность между математическим ожиданием оценки и истинным значением оцениваемого параметра.

Несмещенная оценка – оценка, имеющая нулевое смещение.

Эффективная оценка – несмещенная оценка, имеющая наименьшую дисперсию среди всех несмещенных оценок.

Эксперимент по методу Монте-Карло – искусственный, контролируемый эксперимент, проводимый для проверки и сравнения эффективности различных статистических методов.

Состоятельная оценка – оценка, у которой смещение и дисперсия стремятся к 0 при увеличении объема выборки.

Модель – совокупность переменных и связей между ними в форме уравнений, описывающая зависимость между наблюдаемыми переменными.

Модель парной регрессии – простейшая линейная модель зависимости между двумя переменными:  .

.

Зависимая переменная регрессии – переменная величина в модели парной регрессии, которую считают (по экономическим соображениям) зависящей от другой переменной (в модели зависимая переменная - у).

Объясняющая переменная регрессии (регрессор) – переменная величина в модели парной регрессии, от которой зависит (по экономическим соображениям) зависимая переменная (в модели объясняющая переменная - х).

Случайный член регрессии – слагаемое и в модели , которое описывает воздействие случайных факторов.

Уравнение линейной регрессии – уравнение  , где a и b- оценки параметров

, где a и b- оценки параметров  и

и  , полученные в результате оценивания модели регрессии по данным выборки.

, полученные в результате оценивания модели регрессии по данным выборки.

Остаток в наблюдении – разность  между истинным значением переменной у в

между истинным значением переменной у в

i -ом наблюдении (уi) и значением  i -ом наблюдении, полученным подстановкой наблюдения хi в уравнение линейной регрессии.

i -ом наблюдении, полученным подстановкой наблюдения хi в уравнение линейной регрессии.

Метод наименьших квадратов (МНК) (OLS – Ordinary Least Squares) – метод нахождения оценок параметров регрессии, основанный на минимизации суммы квадратов остатков всех наблюдений.

Объясненная дисперсия зависимой переменной – выборочная дисперсия расчетных значений величины y:  .

.

Необъясненная дисперсия зависимой переменной – выборочная дисперсия остатков в наблюдениях:  .

.

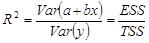

Общая сумма квадратов отклонений (TSS – Total Sum of Squares) – сумма квадратов отклонений величины у от своего выборочного среднего  .

.

Объясненная сумма квадратов отклонений (ESS – Explained Sum of Squares) – сумма квадратов отклонений величины  от своего выборочного среднего

от своего выборочного среднего  .

.

Необъясненная (остаточная) сумма квадратов отклонений ( RSS – Unexplained Sum of Squares ) – сумма квадратов остатков всех наблюдений.

Коэффициент детерминации R2 – доля объясненной дисперсии зависимой переменной во всей выборочной дисперсии у:  .

.

Стандартное отклонение случайной величины – корень квадратный из теоретической дисперсии случайной величины; среднее ожидаемое расстояние между наблюдениями этой случайной величины и ее математическим ожиданием.

Стандартная ошибка случайной величины – оценка стандартного отклонения случайной величины, полученная по данным выборки..

Нулевая гипотеза (Но) – утверждение о том, что неизвестный параметр модели принадлежит заданному множеству А.

Альтернативная гипотеза – утверждение о том, что неизвестный параметр модели принадлежит другому заданному множеству В,  .

.

Область принятия гипотезы – множество значений оценок параметра, при попадании в которое нулевая гипотеза не отвергается.

Ошибка I рода – ситуация, когда оценка параметра не попала в область принятия нулевой гипотезы, нулевая гипотеза была отвергнута, хотя та была истинной.

Ошибка II рода – ситуация, когда не отвергнута ложная гипотеза.

Цена ошибки – численное выражение ущерба от ошибки, величина «штрафа» за ошибку.

Функция цены – функция, где аргументом является род ошибки, а значением функции – цена ошибки..

Т-тест (тест Стьюдента) – проверка гипотезы  о значении коэффициента с помощью распределения Стьюдента.

о значении коэффициента с помощью распределения Стьюдента.

Число степеней свободы – натуральное число, характеристика таких законов распределения, как распределение Стьюдента, распределение Фишера и некоторых других.

Критическое значение теста при р -процентном уровне значимости – граничное значение области принятия гипотезы, проверяемой тестом, p -процентной вероятностью совершить ошибку I рода.

Доверительный интервал – интервал с центром в полученной оценке параметра, который содержит истинное значение параметра с доверительной вероятностью.

Односторонний тест – тест на проверку гипотезы, в котором область принятия гипотезы имеет только одно критическое значение.

Двусторонний тест – тест на проверку гипотезы, в котором область принятия гипотезы имеет два критических значения - меньшее и большее.

F-тест (тест Фишера) ' – проверка гипотезы  (значимость всей регрессии) с помощью распределения Фишера.

(значимость всей регрессии) с помощью распределения Фишера.

Нелинейная по переменным модель – нелинейная модель  , в которой возможна замена переменной

, в которой возможна замена переменной  , приводящая получившуюся модель

, приводящая получившуюся модель  – к линейной.

– к линейной.

Нелинейная по параметрам модель – модель, которую нельзя привести заменами переменных к линейной.

Логарифмическое преобразование – переход от нелинейной и по переменным, и по параметрам модели  к логарифмической модели

к логарифмической модели  .

.

Метод Зарембки – процедура выбора между линейной и логарифмической моделями.

Тест Бокса-Кокса (решетчатый поиск) – прямой компьютерный метод выбора наилучших значений параметров нелинейной модели в заданных исследователем пределах с заданным шагом (решеткой).

Итерационные методы – компьютерные сходящиеся методы поиска наилучших значений параметров нелинейной модели.

Модель множественной регрессии – линейная модель зависимости между переменными:  , содержащая более двух переменных

, содержащая более двух переменных

Модель множественной регрессии без свободного коэффициента – линейная модель зависимости между переменными: , не содержащая коэффициента

Плоскость регрессии – m -мерная плоскость  в (т + 1)-мерном пространстве

в (т + 1)-мерном пространстве

Нестрогая линейная зависимость между переменными – ситуация, когда теоретическая корреляция двух переменных близка к 1 или –1

Строгая линейная зависимость между переменными – ситуация, когда выборочная корреляция двух переменных равна 1 или –1

Мультиколлинеарность – явление, когда нестрогая линейная зависимость между объясняющими переменными в модели множественной регрессии приводит к получению ненадежных оценок регрессии

Полная коллинеарность – явление, когда строгая линейная зависимость между переменными приводит к невозможности применения МНК

Лишняя переменная – объясняющая переменная, включенная 'в модель множественной регрессии, в то время, как по экономическим причинам ее присутствие в модели не нужно

Отсутствующая переменная – необходимая по экономическим причинам объясняющая переменная, отсутствующая в модели

Спецификация переменных – выбор необходимых для регрессии переменных и отбрасывание лишних переменных

Замещающая переменная – объясняющая переменная, используемая в регрессии вместо трудноизмеримой, но важной переменной

Лаговая переменная – наблюдение зависимой переменной регрессии в предшествующий момент, используемое как объясняющая переменная

Фиктивная переменная – переменная, принимающая в каждом наблюдении только два значения: 1 – «да» или 0 – «нет»

Категория – событие, про которое для каждого наблюдения можно определенно сказать - произошло оно в этом наблюдении или нет

Набор категорий – конечный набор взаимоисключающих событий, полностью исчерпывающий все возможности

Совокупность фиктивных переменных – некоторое количество фиктивных переменных, предназначенное для описания набора категорий

Эталонная категория – категория, с которой сравниваются другие категории

Сезонные фиктивные переменные – совокупность фиктивных переменных, предназначенная для обозначения различных лет, времен года, месяцев и т.п.

Ловушка dummy trap – выбор такой совокупности фиктивных переменных, у которой сумма этих переменных тождественно равна константе

Фиктивная переменная взаимодействия – фиктивная переменная, предназначенная для установления влияния на регрессию одновременного наступления сразу нескольких независимых друг от друга событий, каждое из которых описывается своей фиктивной переменной

Гетероскедастичность – нарушение второго условия теоремы Гаусса-Маркова, которое заключается в том, что дисперсия случайного члена регрессии зависит от номера наблюдения:  – зависит от i

– зависит от i

Ранг наблюдения переменной – номер наблюдения переменной в упорядоченной по возрастанию последовательности

Тест ранговой корреляции Спирмена – тест на гетероскедастичность, устанавливающий, что стандартное отклонение остаточного члена регрессии имеет нестрогую линейную зависимость с объясняющей переменной

Тест Голдфелда-Квандта – тест на гетероскедастичность, устанавливающий, что стандартное отклонение остаточного члена регрессии растет, когда растет объясняющая переменная

Тест Глейзера – наиболее тонкий тест на гетероскедастичность, улавливающий нелинейную связь между стандартным отклонением остаточного члена регрессии и объясняющей переменной

Автокорреляция (случайного члена в уравнении регрессии) – нарушение третьего условия Гаусса-Маркова, которое заключается в том, что случайные члены регрессии в разных наблюдениях являются зависимыми:  , при

, при

Положительная автокорреляция (случайного члена) – ситуация, когда случайный член регрессии в следующем наблюдении ожидается того же знака, что и случайный член в настоящем наблюдении

Отрицательная автокорреляция (случайного члена) – ситуация, когда случайный член регрессии в следующем наблюдении ожидается знака, противоположного знаку случайного члена в настоящем наблюдении

Автокорреляция первого порядка – ситуация, когда коррелируют случайные члены регрессии в последовательных наблюдениях

Авторегрессионная схема первого порядка – частный случай автокорреляции первого порядка, когда зависимость между последовательными случайными членами, описывается формулой  , где p – константа, uк+1 -новый случайный член

, где p – константа, uк+1 -новый случайный член

Критерий Дарбина-Уотсона – метод обнаружения автокорреляции первого порядка с помощью статистики Дарбина-Уотсона

Зона неопределенности критерия Дарбина-Уотсона – промежуток значений статистики Дарбина-Уотсона, при попадании в который критерий не дает определенного ответа о наличии или отсутствии автокорреляции первого порядка

Поправка Прайса-Уинстена – метод спасения первого наблюдения в автокорреляционной схеме первого порядка

Метод Кокрана-Оркатта – компьютерный итерационный метод устранения автокорреляции первого порядка.

Панельные данные – данные нескольких одновременных временных рядов

Временной ряд (time series) – наблюдения экономического показателя одного объекта в равноотстоящие моменты времени

Член временного ряда – наблюдение экономического показателя одного объекта в некоторый момент времени

Перекрестные данные (cross-section data) – выборка из экономических показателей, полученная для большого количества однотипных объектов (семей, фирм, регионов, стран); все наблюдения или одновременные, или считаются независимыми от времени

Долговременные факторы – неслучайные факторы, формирующие тенденцию

Тренд – тенденция, которую формируют долговременные факторы

Сезонные факторы – факторы, обусловленные периодичностью (сезонной, квартальной)

Циклические (конъюнктурные) факторы – факторы, обусловленные действием долгосрочных циклов (солнечная активность, демографические «ямы», волны Кондратьева, политические выборы)

Случайные факторы – факторы, не поддающиеся учету и регистрации

Разладочные случайные факторы – случайные факторы, приводящие к резкому изменению (слому) всей модели

Эволюционные остаточные случайные факторы – случайные факторы, влияние которых не приводит к резкому изменению ни характера, ни параметров модели

Строго стационарный (стационарный в узком смысле) временной ряд – временной ряд х(t), у которого совместное распределение вероятностей т наблюдений х(t1), х(t2), …,х(tm) такое же, как и для m наблюдений х(t1+t), х(t2+t), …,х(tm+t) для любого т, t1, t2, tm и t.

Стационарный (стационарный в широком смысле) временной ряд – Временной ряд х(t) с постоянным математическим ожиданием М(х(t)) и дисперсией D(х(t)), не зависящими от t

Нестационарный временной ряд – Временной ряд отличающийся от стационарного на неслучайную составляющую (тренд)

Автоковариационная функция – функция  для стационарного ряда (зависит только от t)

для стационарного ряда (зависит только от t)

Автокорреляционная функция – функция  для стационарного ряда (зависит только от t)

для стационарного ряда (зависит только от t)

Коррелограмма – график автокорреляционной функции

Частная (очищенная) автокорреляционная функция – функция, измеряющая корреляцию х(t) и х(t+t) напрямую, без влияния промежуточных между ними наблюдений

Спектральная плотность временного ряда – сумма ряда  , где r(t) – автокорреляционная функция.

, где r(t) – автокорреляционная функция.

Серия – Последовательность подряд идущих плюсов или минусов

Критерий серий – критерий, основанный на исследовании количества серий и их длин в последовательности

Метод скользящего среднего – метод сглаживания временного ряда для уменьшения влияния случайных факторов

Метод последовательных разностей – метод поиска степени многочлена, описывающего тренд

Белый шум – временной ряд  , серия импульсов, генерирующая случайные остатки анализируемого временного ряда.

, серия импульсов, генерирующая случайные остатки анализируемого временного ряда.

Модель авторегрессии 1-го порядка АР(1), марковский процесс (АR(1) models) – временной ряд, описываемый формулой  ,-где

,-где  – белый шум

– белый шум

Модель авторегрессии 2-го порядка АР(2), модель Юла (АR(2) – models) – временной ряд, описываемый формулой  , где – белый шум

, где – белый шум

Модель скользящего среднего 1-го порядка СС(1) (MA(1) models) – временной ряд, описываемый формулой  , где –белый шум

, где –белый шум

Условия стационарности – условия на параметры модели, при которых временной ряд получается стационарным

Идентификация модели временного ряда – оценка параметров модели временного ряда - чисел

Модель скользящего среднего 2-го порядка СС(2) (МА(2) - models) – временной ряд, описываемый формулой  , где – белый шум

, где – белый шум

Условия обратимости – условия на параметры модели, при которых зависимость значения временного ряда от прошлых значений уменьшается с отдалением прошлого

Модель Бокса-Дженкинса (АРПСС(p,q,k)) (АRIMA- models) – временной ряд, у которого тренд – алгебраический полином степени (k-1), а остаток - АРСС (р, q)

Регрессионная модель с распределенными лагами – модель зависимости  , где – белый шум

, где – белый шум

Лаговая структура Ш. Алмон – Регрессионная модель с распределенными лагами, в которой параметры получаются по формуле  , где A0, A1, A2,…Am –неизвестные параметры

, где A0, A1, A2,…Am –неизвестные параметры

Лаговая структура Койка – Регрессионная модель с распределенными лагами, в которой параметры убывают в геометрической прогрессии:  ,где – белый шум, –1< l <1, но чаше всего 0< l <1

,где – белый шум, –1< l <1, но чаше всего 0< l <1

Модель частичного приспособления (частичной корректировки) – модель, в которой предполагается, что уравнение определяет не фактическое y(t), а желаемое  значение:

значение:  , причем фактическое приращение зависимой переменной

, причем фактическое приращение зависимой переменной  пропорционально разнице между ее желаемым уровнем и значением в предыдущий период:

пропорционально разнице между ее желаемым уровнем и значением в предыдущий период:  , где

, где  – случайный член

– случайный член

Модель Линтнера – модель частичного приспособления, описывающая выплату дивидендов

Модель адаптивных ожиданий – модель, в которой корректируется ожидаемое значение объясняющей переменной  (но экспертно формируемое в момент t)

(но экспертно формируемое в момент t)

Модель Кейгана – модель, описывающая гиперинфляцию с помощью модели адаптивных ожиданий

Предсказание (prediction) (безусловное прогнозирование) – оценка значения зависимой переменной у в момент Т+р, полученная на основе первых Т наблюдений, когда значения объясняющих переменных в этот момент известны: х(Т+р).

Прогноз (forecast) – оценка значения зависимой переменной у в момент Т+р, полученная на основе первых T наблюдений, когда значения объясняющих переменных х(Т+р) в этот момент неизвестны

Относительная ошибка прогноза (RFE) – величина  , где

, где  – прогноз;

– прогноз;  – предсказываемый прирост;

– предсказываемый прирост;  – действительный прирост.

– действительный прирост.

Тест Чоу – проверка гипотезы о неудачности предсказания с помощью статистики Фишера.

СПИСОК ЛИТЕРАТУРЫ

- Айвазян С.А., Мхитарян В.С. Прикладная статистика и основы эконометрики. Учебник для вузов. - М.: ЮНИТИ, 1998. - 1022 с.

- Боровиков В.П., Боровиков И.П. SТАТISТICA – Статистический анализ и обработка данных в среде Windows. – М.: Информационно-издательский дом «Филин», 1997. - 608 с.

- Бородич С.А. Эконометрика: Учеб. пособие / С.А. Бородич. – 2-е изд., испр. – Мн.: Новое знание, 2004. – 416с.

- Гмурман В.Е. Теория вероятностей и математическая статистика. – М.: Высшая школа, 1998. - 479 с.

- Грицан В. К Эконометрика: учебное пособие. — М: Издательско-торговая корпорация «Дашков и К°», 2002.

- Доугерти К. Введение в эконометрику: Пер с англ. - М.: ИНФРА-М, 1996.-416 с.

- Ежеманская С.Н. Эконометрика / Серия «Учебники, учебные пособия». – Ростов н/Д: Феникс 2003. – 160с.

- Ефимова М.Р., Петрова Е.В., Румянцев В.Н. Общая теория статистики. Учебник. - М.: ИНФРА-М, 1996. - 416 с.

- Замков О.О., Толстопятенко А.В., Черемных Ю.Н. Математические методы в экономике. Учебник. - М.: МГУ им. М.В. Ломоносова, Издательство «ДИС», 1998.-368 с.

- Катышев П.К., Пересецкий А.А. Сборник задач к начальному курсу эконометрики. - М.: Дело, 1999. - 72 с.

- Колемаев В.А. и др. Теория вероятностей и математическая статистика: Учебное пособие для экон. спец. вузов/ Под ред. В.А. Колемаева. — М.: Высш. шк., 2000. — 400 с.

- Колемаев В.А. Эконометрика: Учебник. – М.: ИНФРА – М, 2004.

- Кремер Н.Ш., Путко Б.А. Эконометрика. - М.: ЮНИТИ-ДАНА, 2002.

- Лева О.В. Эконометрика: Учеб. пособие. – Белгород: Изд-во

БелГТАСМ, 2002, – 80 с. - Магнус Я.Р., Катышев П.К., Пересецкий А.А. Эконометрика. Начальный курс. Учебное пособие. 4-е изд. - М.: Дело, 2000. - 400 с.

- Мардас А.Н. Эконометрика. – СПб: Питер, 2001. –144с.

- Уотшем Т. Дж., Паррамоу К. Количественные методы в финансах: Учебное пособие для вузов: Пер. с англ. / Под ред. М.Р. Ефимовой. - М.: Финансы, ЮНИТИ, 1999. - 527 с.

- Эконометрика / Под ред. члена-корреспондента Российской академии наук И. И. Елисеевой. — М.: Финансы и статистика, 2002.

Учебное издание

Лева Ольга Владимировна