2015-05-18

2015-05-18 1679

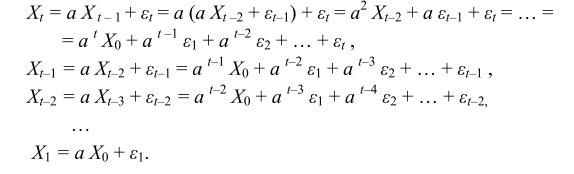

1679Одной из широко используемых моделей временных рядов является процесс авторегрессии (модель авторегрессии). В своей простейшей форме модель авторегрессии описывает механизм порождения ряда следующим образом:

,

,  ,

,

где  процесс белого шума, имеющий нулевое математическое ожидание и дисперсию

процесс белого шума, имеющий нулевое математическое ожидание и дисперсию  ,

,  некоторая случайная величина, а

некоторая случайная величина, а  некоторый постоянный коэффициент.

некоторый постоянный коэффициент.

При этом

,

,

так что рассматриваемый процесс может быть стационарным только если  для всех

для всех  .

.

Далее,

Если случайная величина  не коррелирована со случайными величинами

не коррелирована со случайными величинами  , то отсюда следует, что

, то отсюда следует, что

и

, .

, .

Предполагая, наконец, что  для всех , находим:

для всех , находим:  , что может выполняться только при выполнении условия

, что может выполняться только при выполнении условия  , т.е.

, т.е.  .

.

При этом получаем выражение для  :

:  .

.

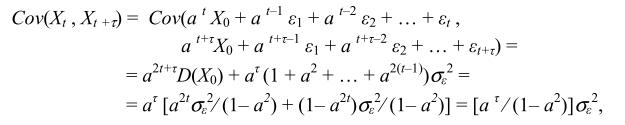

Что касается автоковариаций и автокорреляций, то

и

,

,

т.е. при сделанных предположениях автоковариации и автокорреляции зависят только от того, насколько разнесены по времени соответствующие наблюдения.