2015-05-18

2015-05-18 897

897Адекватность – это соответствие модели исследуемому процессу или объекту

,

,  - фактические остатки

- фактические остатки

исходные данные

исходные данные

теоретические (или регрессионные) данные

теоретические (или регрессионные) данные

Модель адекватна, если выполняются все 4 свойства.

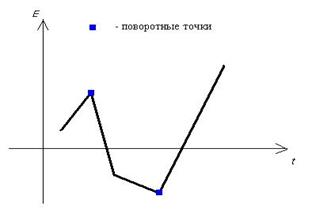

- Проверка случайности колебаний уровней остаточной последовательности, т.е. проверка гипотезы о правильности выбора вида тренда.

Характер этих отклонений  изучается с помощью ряда непараметрических критериев, например критерия пиков.

изучается с помощью ряда непараметрических критериев, например критерия пиков.

m – количество поворотных точек

Далее m сравнивают с  , […] – целая часть, n – количество уровней

, […] – целая часть, n – количество уровней

Если m > , то свойство выполняется.

- Проверка соответствия распределения случайной компоненты нормальному закону распределения с помощью R/S критерия

R – размах вариации

- среднеквадратическая ошибка

- среднеквадратическая ошибка

Если  , то

, то

Далее расчетное значение R/S сравнивают с таблицей. Например, для n= 9 значение R/S должно попадать в интервал от 2,7 до 3,7. Если  , то свойство выполняется.

, то свойство выполняется.

- Проверка равенства математического ожидания случайной компоненты нулю с помощью t критерия Стьюдента

Если  , то гипотеза о равенстве математического ожидания нулю принимается, свойство выполняется.

, то гипотеза о равенстве математического ожидания нулю принимается, свойство выполняется.

Если  , то гипотеза о равенстве математического ожидания нулю отвергается, свойство не выполняется.

, то гипотеза о равенстве математического ожидания нулю отвергается, свойство не выполняется.

- Проверка независимости значений уровней случайной компоненты, т.е. проверка отсутствия существенной автокорреляции с помощью d критерия Дарбина-Уотсона

|  |  |  | ||||

а) Если  , то свойство не выполняется, присутствует автокорреляция.

, то свойство не выполняется, присутствует автокорреляция.

б) Если  , свойство выполняется, остатки независимы, отсутствует автокорреляция.

, свойство выполняется, остатки независимы, отсутствует автокорреляция.

в) Если  , то находят d’, d’=4-d, далее смотрят, в какой интервал попадает d’.

, то находят d’, d’=4-d, далее смотрят, в какой интервал попадает d’.

г) Если  , то критерий Дарбина-Уотсона ответа не дает. Применяют критерий первого коэффициента автокорреляции.

, то критерий Дарбина-Уотсона ответа не дает. Применяют критерий первого коэффициента автокорреляции.

Далее расчетное значение сравнивают с табличным. При  rтабличное =0,36

rтабличное =0,36

Если  , то свойство выполняется

, то свойство выполняется