2015-05-18

2015-05-18 628

628Экономические явления, как правило, определяются большими числами одновременно и совокупно действующих факторов. В связи с этим возникает задача исследования зависимости одной (или нескольких) переменных у от совокупности переменных (х1, х2, …, хm). В таком случае для измерения тесноты связи между У и факторными признаками хj (j =1 … n) используют множественных коэффициент корреляции.

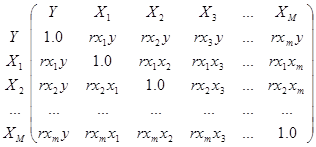

Для этого используют матрицу парных коэффициентов корреляции между всеми рассматриваемыми переменными.

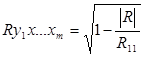

По этой матрице вычисляется множественный коэффициент корреляции, отражающий тесноту связи между Y и всеми остальными факторами.

,

,

где R – алгебраические дополнения к соответствующим коэффициентам.

Частный коэффициент корреляции устанавливает зависимость между j-ым и k-ым фактором при исключении остальных.

Для экономических показателей условие независимости объясняющих переменных выполняется не всегда. Близкую к линейной зависимости факторных признаков назвали мультиколиниарностью.

|

|

|

Причины мультиколлиниарности - общий временной тренд для различных факторов, либо использование лаговых переменных в качестве объясняющих изменение результативного показателя.

Факторные признаки хi xk мультиколлиниарны, если коэффициент парной корреляции между ними не меньше 0,8

ryx(i) > 0,8

Из двух мультиколлинеарных факторов в модель можно включать только один (можно включать фактор, являющийся линейной комбинацией). Основанием для включения одного из мультиколлинеарных факторов является содержательный анализ, либо из двух мультиколлинеарных факторов в модели оставляют, тот у которого коэффициент парной корреляции с результативным показателем будет выше.

В модель регрессии так же не следует включать факторы, у которых коэффициент корреляции с результативным показателем низок (прибл. 0,2).