2015-05-18

2015-05-18 636

636Поскольку, как было уже указано выше, рассматриваемая регрессионная модель оказалась низкокачественной, попробуем повысить значимость модели с помощью введения новой переменной Z (темпа прироста цен алюминия за период 11.01.2009-06.12.2013гг.), также являющейся фактором, влияющим на формирование премии за риск от вложения в портфель акций корпорации АВИСМА. Предполагаем эту зависимость, исходя из отрасли производства этой корпорации.

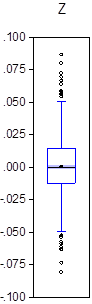

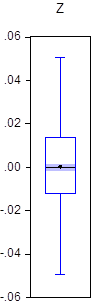

Рис. 10. Ящичковые диаграммы для параметра Z до и после удаления выбросов

Определив выбросы посредством ящичковой диаграммы (см. рис.10), избавились от них, наложив ограничения: Z>-0,0525 и Z<0,054. После удаления выбросов, число наблюдений в модели сократилось до 1041.

Подставим новый фактор в нашу модель с целью определения наилучшего варианта из моделей.

После удаления выбросов нового параметра, отвечающего за темп прироста цен алюминия, получили следующее уравнение:

Y = 1.19652794872e-05 + 0.42*X + 0.004*Z

При увеличении темпа роста цены алюминия на 1%, премия за риск от вложения в портфель акций корпорации ВСМПО-АВИСМА увеличится, в среднем, на 0,4% при прочих равных условиях. Коэффициент равный 0,04 говорит о низкой чувствительности премии за риск от вложения в портфель акций ВСМПО-АВИСМА к премии за риск от вложения в рыночный портфель акций.

Таблица 4. Модель множественной линейной регрессии

| Variable | Coefficient | Std. Error | t-Statistic | Prob. |

| C | 1.20E-05 | 0.000487 | 0.024557 | 0.9804 |

| X | 0.418096 | 0.041083 | 10.17697 | 0.0000 |

| Z | 0.004350 | 0.026160 | 0.166289 | 0.8680 |

| Adjusted R-squered | 0.089011 | |||

| F-statistic | 51.80849 | |||

| Prob(F-statistic) | 0.000000 |

Введение дополнительной переменной (Z) в уравнение регрессии привело к уменьшению коэффициента детерминации (R2=8,9%), несмотря на то, что он имеет тенденцию увеличиваться при увеличении членов регрессии. Это несоответствие с теорией объясняется неравенством числа наблюдений в моделях (парной и множественной). Коэффициент детерминации является показателем доли объясненной вариации в полной вариации, которая представляет разные значения для моделей регрессии, в связи с чем, сравнение полученных коэффициентов детерминации не является корректным[8].

Проверим модель на значимость: p(F-statistic(=0))<α(=0,01), следовательно, со значимостью на уровне 1% можно утверждать, что данная модель значима.

Таблица 5. Корреляционная матрица между параметрами X, Y, Z

| Correlation | X | Y | Z |

| Probablity | |||

| X | 1.000000 | ||

| ------ | |||

| Y | 0.301229 | 1.000000 | |

| 0.0000 | ------ | ||

| Z | 0.04814 | 0.006372 | 1.000000 |

| 0.8767 | 0.8373 | ------ |

Исходя из данных корреляционной матрицы (см. табл.5) видим, что коэффициент корреляции между X и Z составляет 0,005, что не превышает |0,7|, следовательно, можно говорить о незначительной мультиколлинеарности в рамках данной эконометрической модели. С вероятностью 99% мы можем утверждать, что коэффициент корреляции между переменными X и Y значим, поскольку p(=0,00)<α(=0,01), а что касается коэффициентов корреляции между Z и X, Z и Х, они не значимы, поскольку p(=0,88)<α(=0,01) и p(=0,84)<α(=0,01) соответственно.

Таблица 6. Критерий VIF для множественной линейной модели

| Variable | Uncentered VIF |

| C | 1.000833 |

| X | 1.000808 |

| Z | 1.000073 |

Проверив на мультиколлиниарность данную модель посредством критерия VIF, также утвердились в ее отсутствии (показатель VIF как для Х, так и для Z ниже 10).

Для оценки качества модели с нововведенной переменной, проверим, выполняются ли условия Гаусса-Маркова с помощью графического анализа остатков модели.

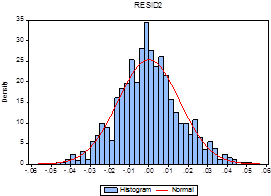

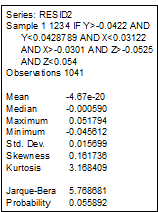

Рис. 11. Гистограмма с наложением нормального распределения и описательная статистика параметра RESID2

Исходя из описательной статистики сгенерированной переменной остатков (см. рис.11), p(=0,055)>α(=0,01), следовательно, благодаря тесту Jarque-Bera, можно говорить на уровне значимости 1% о том, что распределение остатков нормально, т.о. условие нормальности выполняется. Мат. ожидание стремится к нулю, следовательно, условие несмещенности также выполняется.

Исходя из графика остатков, видно, что некоторые из ошибок отклоняются больше, чем на величину среднего отклонения, поэтому можно сделать вывод о гетероскедастичности. Автокорреляция положительна. Следовательно, условие эффективности не выполняется.

Для выполнения условия состоятельности необходимо проверить выполнение равенства: cov(X,RESID2)=0 и cov(Z,RESID2)=0.

Таблица 7. Ковариационная матрица между параметрами Х, Z, RESID2

| X | Z | RESID2 | |

| X | 0.0001405435709772897 | 1.062512334319649e-06 | -1.9684362209391e-20 |

| Z | 1.062512334319649e-06 | 0.0003466126239352628 | 1.507782609259371e-06 |

| RESID2 | -1.9684362209391e-20 | 1.507782609259371e-06 | 0.0002462211782449991 |

Исходя из данных ковариационной матрицы коэффициентов ковариации между объясняющими переменными X, Z и ошибками модели RESID2 видно, что они стремятся к нулю, следовательно, условие состоятельности выполняется.