2015-05-18

2015-05-18 698

698

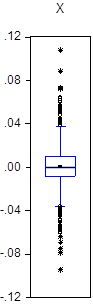

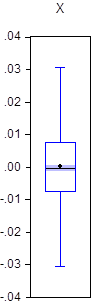

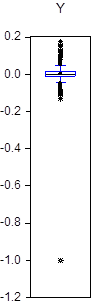

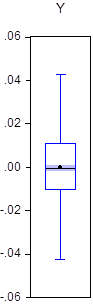

Рис. 5. Ящичковые диаграммы параметров Х,У до и после удаления выбросов

Проанализировав первоначальную выборку наблюдений параметров Х и У, выявили следующее: некоторые наблюдения, находящиеся за пределами значений, которые принимаются большинством наблюдений выборок, как видно из ящичковых диаграмм (см. рис. 5), а также графика QQ plot (см. рис.3), являются выбросами. Следовательно, их надо исключить из выборки, поставив следующие ограничения: Х<0,03122 и Х>-0,0307; Y>-0.0425495 и У<0.0428789. После этого в выборке данной модели осталось 1066 наблюдений.

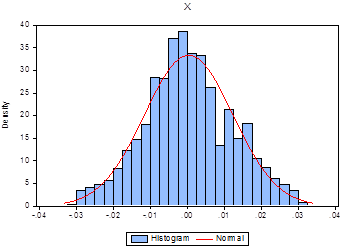

Рис. 6. Гистограмма с наложением нормального распределения и описательная статистика параметра Х после удаления выбросов

После удаления выбросов (см. рис.6) средний уровень премии за риск от вложения в рыночный портфель составил 0,0339%. Снижение данного показателя на 0,0114% процентов произошло из-за того, что мы, срезав хвосты наложенными ограничениями на область наблюдений данного параметра, сократили его выборку, следовательно, сумма значений этих наблюдений сократилась, соответственно, и среднее значение области наблюдений Х уменьшилось. Значение median, т.е. наблюдения, находящегося в середине выборки, отрицательно. В реальности инвесторы сторонятся рисковых активов[7], но поскольку в одной из предпосылок модели САРМ говорится о неизменном отношении к риску инвесторов, оценка премии за риск может оказаться отрицательной. Характер распределения риска от вложения в рыночный портфель, как и в случае первоначальной выборки, также нельзя назвать нормальным, поскольку значения mean и median не равны. Распределение осталось скошенным вправо (Sk>0, т.к. mean>median). Наблюдаем плосковершинность графика, исходя из того, что Ku(=2,798)<3, а также отрицательный эксцесс (Ku-3<0). Таким образом, график распределения показателя премии за риск от вложения в рыночный портфель акций, после удаления выбросов, оказался плосковершинным с отрицательным эксцессом и, судя по значениям mean и median, не относится к нормальному распределению.

По тесту Jarque-Bera, исходя из значения p=0,299 и значимости уровня 1%, получается, что распределение параметра, после удаления выбросов, является нормальным (0,299>0,01 ⟹ H0).

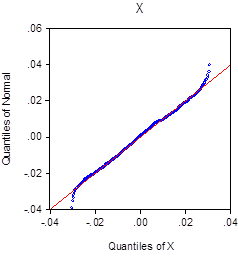

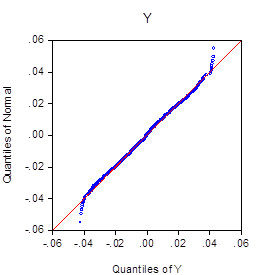

Рис. 7. Графики QQ plot на нормальность распределения параметров Х, У после удаления выбросов

По графику QQ-plot (см. рис.7) видно, что некоторые наблюдения все же отклоняются от прямой, поэтому однозначно говорить о том, что распределение риска от вложения в рыночный портфель является нормальным нельзя.

Коэффициент вариации параметра Х, после удаления выбросов, сократился и стал 3528%, что касается параметра Y, то он, наоборот, возрос до 1022527%. Оба показателя превышают 33,33%, что означает неоднородность их наблюдений. Такой высокий показатель параметра Y можно объяснить благодаря формуле коэффициента вариации, в знаменателе которого стоит мат. ожидание. Поскольку у нас сократилась выборка (как со стороны наименьших значений, так и с наибольших), сумма значений уменьшилась, следовательно, и среднее значение показателя (его мат. ожидание) также уменьшилось. Как видно из описательной статистики, уменьшилось мат. ожидание Y достаточно сильно. Следовательно, уменьшился знаменатель, значение дроби увеличилось.