2015-05-18

2015-05-18 419

419а) Построим диаграмму рассеивания по исходным данным:

По полученному полю корреляции достаточно сложно судить о наличии определенной связи между х и у. Можно выдвинуть гипотезу как о наличии линейной связи, так и обратной, степенной, показательной, полулогарифмической или гиперболической. Поэтому рассчитаем параметры регрессий, а затем выберем лучшую модель и по ней сделаем прогноз.

а) Рассмотрим линейную регрессию.

Составим исходную расчетную таблицу.

| № п/п | Ср. з/п и соц.выплаты  (тыс. руб.) (тыс. руб.)

| Потреб.расходы  (тыс. руб.) (тыс. руб.)

|

|

|

|

|

|

|

|

|

|

| 320,716569 | -38,7 | 1497,69 | 13,72928 | -93,1176 | 8670,896 | ||||||

| 323,028615 | 16,9 | 285,61 | 4,991584 | -35,1176 | 1233,249 | ||||||

| 317,2485 | -27,3 | 745,29 | 9,396035 | -85,1176 | 7245,014 | ||||||

| 366,186803 | 28,8 | 829,44 | 7,29448 | 19,88235 | 395,308 | ||||||

| 413,969084 | 18,1 | 327,61 | 4,173823 | 56,88235 | 3235,602 | ||||||

| 406,647605 | 75,3 | 5670,09 | 15,63328 | 106,8824 | 11423,84 | ||||||

| 350,773165 | -15,8 | 249,64 | 4,708407 | -40,1176 | 1609,426 | ||||||

| 372,352259 | 23,6 | 556,96 | 5,971652 | 20,88235 | 436,0727 | ||||||

| 428,2267 | 52,8 | 2787,84 | 10,97158 | 105,8824 | 11211,07 | ||||||

| 329,579411 | 53,4 | 2851,56 | 13,94793 | 7,882353 | 62,13149 | ||||||

| 332,276798 | -134,2 | 18009,64 | 67,81656 | -177,118 | 31370,66 | ||||||

| 472,926252 | -30,9 | 954,81 | 6,99689 | 66,88235 | 4473,249 | ||||||

| 449,420453 | -101,4 | 10281,96 | 29,14381 | -27,1176 | 735,3668 | ||||||

| 427,456018 | -48,4 | 2342,56 | 12,78523 | 3,882353 | 15,07266 | ||||||

| 323,799297 | -1,8 | 3,24 | 0,558788 | -53,1176 | 2821,484 | ||||||

| 363,489417 | -29,5 | 870,25 | 8,829167 | -41,1176 | 1690,661 | ||||||

| 378,903055 | 159,1 | 25312,81 | 29,57192 | 162,8824 | 26530,66 | ||||||

| Итого | 246,5204 | 113159,8 | |||||||||

| Ср.зн. | 695,1765 | 375,1176 | 147369,7 | 9,59 | 14,5012 | ||||||

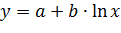

Функция потребительских расходов выразится зависимостью:  .

.

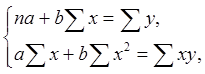

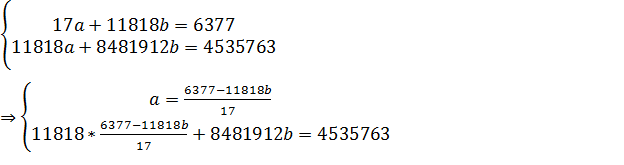

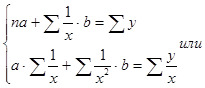

Для определения коэффициентов «a» и «b» воспользуемся методом наименьших квадратов (МНК):

(1)

Решив систему, находим b=0,385341; a=107,23767

Уравнение регрессии будет иметь вид:  = 107,23767+0,385341 x

= 107,23767+0,385341 x

Затем, подставляя различные значения из столбца 2, получим теоретические значения

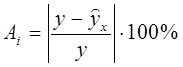

Коэффициент аппроксимации определим по формуле:

.

.

Средняя ошибка аппроксимации:

.

.

Допустимый предел значений  - не более 8-10 %. Так как =14,5% ‒ это говорит о том, что уравнение регрессии не достаточно точно аппроксимирует исходную зависимость, т.е. уравнение регрессии имеет невысокую точность.

- не более 8-10 %. Так как =14,5% ‒ это говорит о том, что уравнение регрессии не достаточно точно аппроксимирует исходную зависимость, т.е. уравнение регрессии имеет невысокую точность.

Найдем общую сумму квадратов.

Найдем коэффициент детерминации по формуле: R2=

Тесноту связи изучаемых явлений оценивает линейный коэффициент парной корреляции  . Найдем его по формуле rxy=

. Найдем его по формуле rxy=  =

=

Коэффициент  . Характер связи устанавливается по таблице Чеддока:

. Характер связи устанавливается по таблице Чеддока:

| Диапазон измерения | 0,1-0,3 | 0,3-0,5 | 0,5-0,7 | 0,7-0,9 | 0,9-0,99 |

| Характер тесноты связи | слабая | умеренная | заметная | высокая | весьма высокая |

Следовательно, связь прямая, заметная.

Оценим статистическую надежность результатов регрессионного моделирования с помощью критерия Фишера по формуле: F=

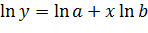

а) Степенная функция:

Для того, чтобы построить степенную модель, необходимо линеаризовать переменные путем логарифмирования обеих частей уравнения  .

.

Пусть

, тогда

, тогда

Все необходимые расчеты представлены в таблице 4.

Таблица 4

| № п/п | x | y | X | Y | XY | X2 | Y2 |

|

|

| Ai |

| 6,317165 | 5,641907 | 35,64086 | 39,90657 | 31,83112 | 308,2437 | -26,2437 | 688,7294 | 9,30626 | |||

| 6,327937 | 5,828946 | 36,8852 | 40,04278 | 33,97661 | 310,9393 | 29,06066 | 844,5218 | 8,547252 | |||

| 6,300786 | 5,669881 | 35,72471 | 39,6999 | 32,14755 | 304,1896 | -14,1896 | 201,3446 | 4,892963 | |||

| 6,510258 | 5,978886 | 38,92409 | 42,38346 | 35,74707 | 360,3126 | 34,68739 | 1203,215 | 8,781618 | |||

| 6,679599 | 6,068426 | 40,53465 | 44,61705 | 36,82579 | 413,1677 | 18,83228 | 354,6548 | 4,359324 | |||

| 6,65544 | 6,177944 | 41,11694 | 44,29489 | 38,16699 | 405,1776 | 76,82238 | 5901,678 | 15,93825 | |||

| 6,448889 | 5,814131 | 37,49468 | 41,58817 | 33,80411 | 342,8751 | -7,87511 | 62,01736 | 2,350779 | |||

| 6,533789 | 5,981414 | 39,0813 | 42,6904 | 35,77732 | 367,2314 | 28,76859 | 827,6319 | 7,264796 | |||

| 6,725034 | 6,175867 | 41,53292 | 45,22608 | 38,14134 | 428,6236 | 52,37638 | 2743,285 | 10,88906 | |||

| 6,357842 | 5,948035 | 37,81667 | 40,42216 | 35,37912 | 318,5473 | 64,45267 | 4154,147 | 16,82837 | |||

| 6,369901 | 5,288267 | 33,68574 | 40,57564 | 27,96577 | 321,6675 | -123,667 | 15293,65 | 62,45833 | |||

| 6,855409 | 6,09131 | 41,75842 | 46,99663 | 37,10406 | 476,2601 | -34,2601 | 1173,751 | 7,751143 | |||

| 6,788972 | 5,852202 | 39,73044 | 46,09014 | 34,24827 | 451,3584 | -103,358 | 10682,95 | 29,70068 | |||

| 6,72263 | 5,937536 | 39,91586 | 45,19375 | 35,25434 | 427,7916 | -48,7916 | 2380,618 | 12,87377 | |||

| 6,331502 | 5,774552 | 36,56158 | 40,08792 | 33,34545 | 311,8367 | 10,16333 | 103,2932 | 3,156312 | |||

| 6,499787 | 5,811141 | 37,77118 | 42,24723 | 33,76936 | 357,2757 | -23,2757 | 541,7599 | 6,968784 | |||

| 6,558198 | 6,287859 | 41,23702 | 43,00996 | 39,53717 | 374,5489 | 163,4511 | 26716,25 | 30,38124 | |||

| Итого | 110,9831 | 100,3283 | 655,4122 | 725,0727 | 593,0214 | 6280,047 | 96,95317 | 73873,5 | 242,4489 | ||

| Средн.зн. | 695,1765 | 375,1176 | 6,52842 | 5,901665 | 38,55366 | 42,65134 | 34,88361 | 14,2617 |

Рассчитываем A и b по формулам:

0,80832

0,80832

=

=

Подставим их в уравнение и получим линейное уравнение:

Потенцируя которое, получим:

=1,8674988*

=1,8674988*

По этому уравнению заполняется вторая половина таблицы.

Так как =14,26% ‒ это говорит о том, что уравнение регрессии не достаточно точно аппроксимирует исходную зависимость, т.е. уравнение регрессии имеет невысокую точность.

Найдем коэффициент детерминации по формуле: R2=

Тесноту связи изучаемых явлений оценивает индекс корреляции  . Следовательно, связь заметная.

. Следовательно, связь заметная.

Оценим статистическую надежность результатов регрессионного моделирования с помощью критерия Фишера по формуле: F=

б) Уравнение гиперболы:

Линеаризуется при замене  , тогда

, тогда

Все необходимые расчеты представим в таблице 5.

Таблица 5

| № п/п | x | y |

|

|

|

|

|

| Ai |

| 0,001805 | 0,509025 | 0,0000032 | 309,2963 | -27,2962 | 745,0874 | 9,679535 | |||

| 0,001786 | 0,607143 | 0,0000032 | 313,258 | 26,742 | 715,1346 | 7,865294 | |||

| 0,001835 | 0,53211 | 0.0000034 | 303,1902 | -13,1901 | 173,9805 | 4,548334 | |||

| 0,001488 | 0,587798 | 0.0000022 | 374,2243 | 20,7757 | 431,6295 | 5,259669 | |||

| 0,001256 | 0,542714 | 0.0000016 | 421,7106 | 10,2893 | 105,8712 | 2,3818 | |||

| 0,001287 | 0,620335 | 0.0000017 | 415,4178 | 66,5822 | 4433,195 | 13,81374 | |||

| 0,001582 | 0,530063 | 0.0000025 | 354,9312 | -19,9311 | 397,2516 | 5,949603 | |||

| 0,001453 | 0,575581 | 0.0000021 | 381,3134 | 14,6865 | 215,6959 | 3,708734 | |||

| 0,0012 | 0,577431 | 0.0000014 | 433,1413 | 47,8587 | 2290,453 | 9,949828 | |||

| 0,001733 | 0,663778 | 0.000003 | 324,0354 | 58,9645 | 3476,823 | 15,39546 | |||

| 0,001712 | 0,339041 | 0.0000029 | 328,2908 | -130,290 | 16975,69 | 65,80343 | |||

| 0,001054 | 0,465753 | 0.0000011 | 463,2004 | -21,2004 | 449,4579 | 4,796476 | |||

| 0,001126 | 0,391892 | 0.0000013 | 448,3725 | -100,372 | 10074,64 | 28,84268 | |||

| 0,001203 | 0,456077 | 0.0000014 | 432,5495 | -53,5494 | 2867,546 | 14,12915 | |||

| 0,001779 | 0,572954 | 0.0000032 | 314,5598 | 7,44022 | 55,35701 | 2,31063 | |||

| 0,001504 | 0,502256 | 0.0000023 | 371,0156 | -37,0155 | 1370,151 | 11,0825 | |||

| 0,001418 | 0,763121 | 0.000002 | 388,493 | 149,507 | 22352,34 | 27,7894 | |||

| Сумма | 0,025223 | 9,237071 | 0.000039 | 67130,3 | 233,3063 | ||||

| Ср. знач. | 695,1765 | 375,1176 | 0,001484 | 0,543357 | 0.0000023 | 13,7239 |

Найдем параметры  и

и  , используя МНК.

, используя МНК.

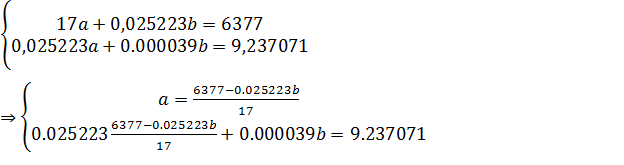

Для этого решим систему (1), учитывая, что .

Таким образом, получили систему уравнений:

Отсюда, a =679,05584; b =-204846,7914

Итак, получим уравнение:

Так как =13,72% ‒ это говорит о том, что уравнение регрессии не достаточно точно аппроксимирует исходную зависимость, т.е. уравнение регрессии имеет невысокую точность.

Найдем коэффициент детерминации по формуле: R2=

Тесноту связи изучаемых явлений оценивает индекс корреляции  . Следовательно, связь заметная.

. Следовательно, связь заметная.

Оценим статистическую надежность результатов регрессионного моделирования с помощью критерия Фишера по формуле: F=

в) Обратная функция:

Линеаризуется при замене  тогда:

тогда:

Все необходимые расчеты представим в таблице 6.

Таблица 6

| № п/п | x | y | х2 |

|

|

|

|

| Ai |

| 0,003546 | 1,964539 | 305,7695713 | -23,7696 | 564,9925 | 8,428926 | ||||

| 0,002941 | 1,647059 | 307,5935017 | 32,4065 | 1050,181 | 9,531323 | ||||

| 0,003448 | 1,87931 | 303,0738757 | -13,0739 | 170,9262 | 4,508233 | ||||

| 0,002532 | 1,701266 | 346,1347678 | 48,86523 | 2387,811 | 12,37094 | ||||

| 0,002315 | 1,842593 | 401,8861329 | 30,11387 | 906,845 | 6,970803 | ||||

| 0,002075 | 1,612033 | 392,2065414 | 89,79346 | 8062,865 | 18,62935 | ||||

| 0,002985 | 1,886567 | 331,3087768 | 3,691223 | 13,62513 | 1,101858 | ||||

| 0,002525 | 1,737374 | 352,4434733 | 43,55653 | 1897,171 | 10,99912 | ||||

| 0,002079 | 1,731809 | 422,1762286 | 58,82377 | 3460,236 | 12,22947 | ||||

| 0,002611 | 1,506527 | 312,8815028 | 70,1185 | 4916,604 | 18,3077 | ||||

| 0,005051 | 2,949495 | 315,1121385 | -117,112 | 13715,25 | 59,14754 | ||||

| 0,002262 | 2,147059 | 501,5661905 | -59,5662 | 3548,131 | 13,47651 | ||||

| 0,002874 | 2,551724 | 456,4306674 | -108,431 | 11757,21 | 31,15824 | ||||

| 0,002639 | 2,192612 | 421,0272299 | -42,0272 | 1766,288 | 11,08898 | ||||

| 0,003106 | 1,745342 | 308,2063236 | 13,79368 | 190,2655 | 4,28375 | ||||

| 0,002994 | 1,991018 | 343,4451767 | -9,44518 | 89,21136 | 2,827897 | ||||

| 0,001859 | 1,310409 | 359,4034243 | 178,5966 | 31896,74 | 33,19639 | ||||

| Сумма | 0,04784 | 32,39674 | 6180,665523 | 196,3345 | 86394,35 | 258,257 | |||

| Ср. знач. | 695,1765 | 375,1176 | 0,002814 | 1,90569 | 15,19159 |

Найдем параметры и , используя МНК.

Для этого решим систему (1), учитывая, что  .

.

Таким образом, получили систему уравнений:

Найдем параметры: а=0,005061023;b=-0.0000032

Итак, получим уравнение:

Так как =15,19% ‒ это говорит о том, что уравнение регрессии не достаточно точно аппроксимирует исходную зависимость, т.е. уравнение регрессии имеет невысокую точность.

Найдем коэффициент детерминации по формуле: R2=

Тесноту связи изучаемых явлений оценивает индекс корреляции  . Следовательно, связь умеренная.

. Следовательно, связь умеренная.

Оценим статистическую надежность результатов регрессионного моделирования с помощью критерия Фишера по формуле: F=

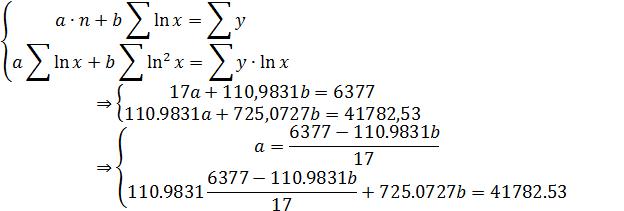

г) Полулогарифмическая функция:

Линеаризуется при замене  тогда:

тогда:

Все необходимые расчеты представим в таблице 7.

Таблица 7

| № п/п | x | y | X | X2 | yX |

|

|

| Ai |

| 6,317165 | 39,90657 | 1781,44 | 314,805 | -32,805 | 1076,169 | 11,63298 | |||

| 6,327937 | 40,04278 | 2151,499 | 317,8804 | 22,119 | 489,2762 | 6,505762 | |||

| 6,300786 | 39,6999 | 1827,228 | 310,1289 | -20,129 | 405,1724 | 6,940998 | |||

| 6,510258 | 42,38346 | 2571,552 | 369,9326 | 25,067 | 628,3745 | 6,346177 | |||

| 6,679599 | 44,61705 | 2885,587 | 418,2788 | 13,721 | 188,2702 | 3,176194 | |||

| 6,65544 | 44,29489 | 3207,922 | 411,3816 | 70,619 | 4986,962 | 14,65113 | |||

| 6,448889 | 41,58817 | 2160,378 | 352,412 | -17,412 | 303,1768 | 5,197604 | |||

| 6,533789 | 42,6904 | 2587,38 | 376,6505 | 19,349 | 374,404 | 4,886243 | |||

| 6,725034 | 45,22608 | 3234,741 | 431,2502 | 49,749 | 2475,04 | 10,34299 | |||

| 6,357842 | 40,42216 | 2435,054 | 326,4183 | 56,582 | 3201,486 | 14,77328 | |||

| 6,369901 | 40,57564 | 1261,24 | 329,861 | -131,86 | 17387,34 | 66,59649 | |||

| 6,855409 | 46,99663 | 3030,091 | 468,4719 | -26,472 | 700,7611 | 5,989116 | |||

| 6,788972 | 46,09014 | 2362,562 | 449,5043 | -101,51 | 10303,13 | 29,16791 | |||

| 6,72263 | 45,19375 | 2547,877 | 430,5639 | -51,563 | 2658,839 | 13,60526 | |||

| 6,331502 | 40,08792 | 2038,744 | 318,8982 | 3,1017 | 9,62101 | 0,963284 | |||

| 6,499787 | 42,24723 | 2170,929 | 366,9431 | -32,943 | 1085,246 | 9,863197 | |||

| 6,558198 | 43,00996 | 3528,31 | 383,6192 | 154,381 | 23833,45 | 28,69532 | |||

| Сумма | 110,9831 | 725,0727 | 41782,53 | 70106,71 | 239,3339 | ||||

| Ср. знач. | 695,1765 | 375,1176 | 6,52842 | 42,65134 | 2457,796 | 14,07847 |

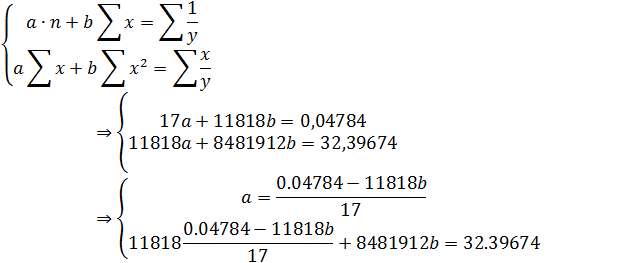

Найдем параметры a и b, используя МНК.

Для этого решим систему (1), учитывая, что  .

.

Таким образом, получили систему уравнений:

Найдем параметры: а= -1488,7242; b= 285,49663

Получим уравнение:

Так как =14,08% ‒ это говорит о том, что уравнение регрессии не достаточно точно аппроксимирует исходную зависимость, т.е. уравнение регрессии имеет невысокую точность.

Найдем коэффициент детерминации по формуле: R2=

Тесноту связи изучаемых явлений оценивает индекс корреляции  . Следовательно, связь заметная.

. Следовательно, связь заметная.

Оценим статистическую надежность результатов регрессионного моделирования с помощью критерия Фишера по формуле: F=

д) Показательная функция:

Линеаризуется при логарифмировании обеих частей уравнения:

; тогда: Y=A+Bx

; тогда: Y=A+Bx

Все необходимые расчеты представим в таблице 8.

Таблица 8

| № п/п | x | y | х2 | Y | Y2 | Yx |

|

|

| Ai |

| 5,641907 | 31,83112 | 3125,616517 | 313,3346393 | -31,33463932 | 981,8596215 | 11,11157423 | ||||

| 5,828946 | 33,97661 | 3264,209546 | 315,3981354 | 24,60186455 | 605,2517394 | 7,235842515 | ||||

| 5,669881 | 32,14755 | 3090,085103 | 310,2646808 | -20,26468085 | 410,6572898 | 6,987820982 | ||||

| 5,978886 | 35,74707 | 4017,811234 | 356,5105795 | 38,48942052 | 1481,435492 | 9,744157093 | ||||

| 6,068426 | 36,82579 | 4830,466768 | 408,3073029 | 23,69269709 | 561,3438955 | 5,484420623 | ||||

| 6,177944 | 38,16699 | 4800,262577 | 399,9078151 | 82,09218485 | 6739,126814 | 17,03157362 | ||||

| 5,814131 | 33,80411 | 3674,530496 | 341,2460806 | -6,246080559 | 39,01352234 | 1,864501659 | ||||

| 5,981414 | 35,77732 | 4115,212977 | 362,8058843 | 33,19411572 | 1101,849319 | 8,382352455 | ||||

| 6,175867 | 38,14134 | 5144,497436 | 425,173846 | 55,826154 | 3116,55947 | 11,60626902 | ||||

| 5,948035 | 35,37912 | 3432,016189 | 321,318803 | 61,68119702 | 3804,570066 | 16,10475118 | ||||

| 5,288267 | 27,96577 | 3088,347946 | 323,7889114 | -125,7889114 | 15822,85024 | 63,52975324 | ||||

| 6,09131 | 37,10406 | 5780,653078 | 482,7033548 | -40,7033548 | 1656,763092 | 9,208903801 | ||||

| 5,852202 | 34,24827 | 5196,755802 | 451,5419177 | -103,5419177 | 10720,92873 | 29,75342464 | ||||

| 5,937536 | 35,25434 | 4934,092586 | 424,2445815 | -45,24458145 | 2047,072151 | 11,93788429 | ||||

| 5,774552 | 33,34545 | 3245,297969 | 316,0889829 | 5,911017058 | 34,94012266 | 1,835719583 | ||||

| 5,811141 | 33,76936 | 3864,40876 | 353,7908452 | -19,79084523 | 391,677555 | 5,925402764 | ||||

| 6,287859 | 39,53717 | 4432,940285 | 369,6164921 | 168,3835079 | 28353,00572 | 31,29804979 | ||||

| Сумма | 100,3283 | 593,0214 | 70037,20527 | 6276,042853 | 100,9571473 | 77868,90484 | 249,0424015 | |||

| Ср. знач. | 695,1765 | 375,1176 | 5,901665 | 34,88361 | 4119,835604 | 4580,523814 | 14,64955303 |

Найдем параметры A и B по формулам:

0,001094

0,001094

=

=  0,001094

0,001094

Получено линейное уравнение:  0,001094x

0,001094x

Произведем потенцирование полученного уравнения:

Так как =14,65% ‒ это говорит о том, что уравнение регрессии не достаточно точно аппроксимирует исходную зависимость, т.е. уравнение регрессии имеет невысокую точность.

Найдем коэффициент детерминации по формуле: R2=

Тесноту связи изучаемых явлений оценивает индекс корреляции  . Следовательно, связь заметная.

. Следовательно, связь заметная.

Оценим статистическую надежность результатов регрессионного моделирования с помощью критерия Фишера по формуле: F=

Найдем средний коэффициент эластичности по формулам, представленным в таблице 9.

Таблица 9

| Вид регрессии | Формула для расчета | Значение ср. коэффициента эластичности |

| Линейная |

| 0,714122563 |

| Степенная |

| 0,808320703 |

| Гиперболическая |

| 0,766593837 |

| Показательная |

| 0,760469875 |

| Обратная |

| 0,798426689 |

| Полулогарифмическая |

| 0,752072754 |

Для сравнения полученных уравнений регрессии построим таблицу.

Таблица 10

| Вид регрессии |  , ,

| R2, r2 |

|

| F |

|

| Линейная | 0,5914 | 0,3498 | 14,5012 | 0,7141 | 8,06966 | |

| Степенная | 0,5892 | 0,3472 | 14,2617 | 0,8083 | 7,9771 | 73873,5 |

| Гиперболическая | 0,63778 | 0,4068 | 13,7239 | 0,7666 | 10,285 | 67130,3 |

| Полулогарифмическая | 0,61682 | 0,38046 | 14,0785 | 0,75207 | 9,2116 | 70106,71 |

| Показательная | 0,55845 | 0,31187 | 14,6496 | 0,76046 | 6,798 | 77868,9 |

| Обратная | 0,48634 | 0,2365 | 15,1916 | 0,79843 | 4,6471 | 86394,35 |

Для всех моделей  , следовательно, все модели являются адекватными.

, следовательно, все модели являются адекватными.

Из итоговой таблицы видно, что коэффициент детерминации наибольший для гиперболической регрессии, но наилучшим уравнением регрессии будет являться линейная функция, так как она проще и для нее выполняется:

Поскольку наилучшей является линейная модель, то нет необходимости усложнять форму уравнения регрессии и можно использовать линейную функцию.

Для линейной модели построим таблицу дисперсионного анализа (таблица 11).

Таблица 11

| Источники вариации | Число степеней свободы |  квадр.

отклонений. квадр.

отклонений.

| Дисперсия на 1 степ. свободы. | F отн | |

| Факт | табл. (0,05) | ||||

| общая | n-1=16 | 113159,7647 | 8,06966 | 4,54 | |

| объясненная | m=1 | 39582,76471 | 39582,76471 | ||

| остаточная | n-m-1=15 | 4905,133333 |

Fтабл определяем в зависимости от уровня значимости (α = 0,05) и числа степеней свободы остаточной дисперсии (df=15). Fтабл=4,54

F-тест состоит в проверке гипотезы Но о статистической незначимости уравнения регрессии и показателя тесноты связи rху.

Т.к. Fфакт >Fтабл (10,285>4,54), то гипотеза Но о случайной природе оцениваемых характеристик отклоняется и признается значимость и надежность гипотезы H1.

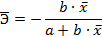

Для оценки статистической значимости коэффициентов регрессии и корреляции рассчитывают t-критерий.

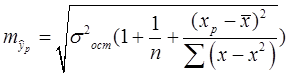

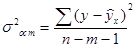

Оценка значимости коэффициентов регрессии и корреляции с помощью t-критерия Стьюдента проводится путем сопоставления их значений с величиной случайной ошибки. Определим случайные ошибки mb, ma, mr по формулам:

где

Тогда:

2,839349089

2,839349089

Найдем табличное значение критерия Стьюдента t табл=2,1315

Таким образом,

значит, параметры b, r являются статистически значимыми.

значит, параметры b, r являются статистически значимыми.

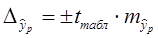

Рассчитаем доверительные интервалы для b, r. Для этого определим предельную ошибку для каждого показателя:

0,443776936

0,443776936

Доверительные интервалы:

bmin=0,38534097-  1

1

bmax=0,38534097+

т.е.

rmin=0,591435031-0,443776936=0,147658095

rmax=0,591435031+0,443776936=1,035211967 (округляем)=1,000

т.е.

Анализ верхней и нижней границ доверительных интервалов приводит к выводу о том, что с вероятностью  параметры b, r, находясь в указанных интервалах, не принимают нулевых значений, т.е. не являются статистическими незначимыми и существенно отличны от нуля.

параметры b, r, находясь в указанных интервалах, не принимают нулевых значений, т.е. не являются статистическими незначимыми и существенно отличны от нуля.

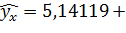

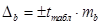

Полученные оценки уравнения регрессии позволяют использовать его для получения прогноза. Если прогнозное значение средней заработной платы и выплат социального характера составит 743,839 тыс. руб., тогда прогнозное значение потребительских расходов в расчете на душу населения составит:

= 107,23767+0,385341*743,839=393,869

Рассчитаем ошибку прогноза для уравнения  по формуле:

по формуле:

=

=

,

,

Рассчитаем ошибку прогноза для уравнения  ,

,

Предельная ошибка прогноза, которая в 95 % случаев не будет превышена, составит:

2,1315*

2,1315*

2,1315*18,2250533=38,84670115

Доверительные интервалы прогноза: для уравнения с e ‒  , для второго уравнения ‒ без e ‒

, для второго уравнения ‒ без e ‒  .

.