2015-05-10

2015-05-10 706

706Основным принципом ввода остатков является ввод операций, в которых счет, по которому вводится остаток, корреспондирует с некоторым фиктивным счетом «000». Например,

На 31.10.2010 в Главной книге и бухгалтерском балансе отражены остатки:

| Счет | Субконто | Сумма |

| Шлифовальная машина П.С.– 50 000, Р.Л.С. – 4 000, норм. срок – 10 лет, 50000тг | 125 00 | |

| Шлифовальная машина П.С.– 30 000, Р.Л.С. – 2 000, норм. срок – 10 лет 50000 тг | ||

| Сверлильная машина П.С.– 45 000, Р.Л.С. – 3 000, норм. срок – 12 лет 25000 тг | ||

| Материалы - 100 ед. по 997 тг 99 700 | 100 00 | |

| Фурнитура - 100 штук по 3 тг | ||

| 350 00 | ||

| 2 000 | ||

| Стул - 1 шт по 3 000 тг | 3 000 | |

| 50 000 | ||

| 600 00 | ||

| 10 000 | ||

| 20 000 |

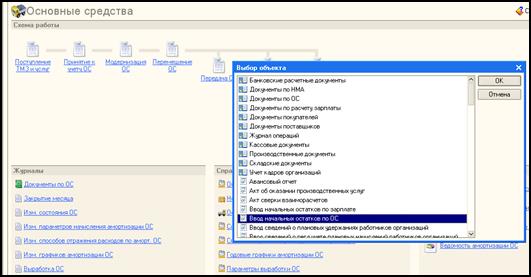

Наиболее простым способом ввода остатков является ввод операций вручную. Для этого в меню Операции - Документы - Ввод начальных остатков по ОС. Появляется Окно выбора, которое показано на рисунке 8.

Рисунок 8 – Окно выбора

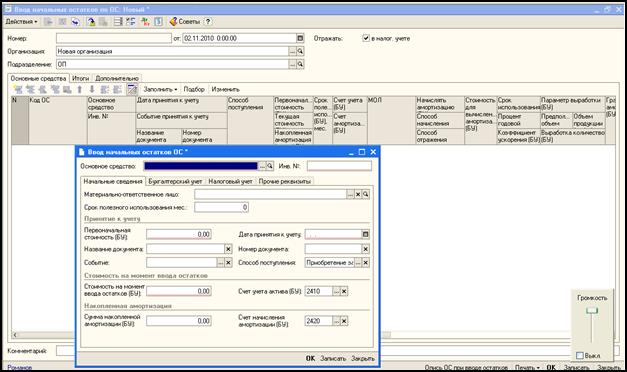

Выбираем документ Открывается журнал документов «Ввод начальных остатков по ОС». Через пиктограмму создаем новый документ. В шапке документа выбираем подразделение к которому относится ОС. В табличной части добавляем новую строку кнопкой Insert или нажатием пиктограммы. В результате появляется форма «Ввод начальных остатков по ОС», показанная на рисунке 9.

|

Рисунок 9 – Форма для ввода остатков ОС

После чего заполняются все реквизиты формы, например,

шлифовальная машина 000000001:

· дата принятия к учету – 31.12.2005,

· событие принятия к учету – ввод остатков ОС,

· название документа – счет-фактура,

· номер документа – 450,

· способ поступления – приобретение за плату,

· первоначальная стоимость – 50 000,

· текущая стоимость – 50 000,

· срок полезного использования – 120 месяцев,

· счет учета (БУ) – 2410, счет амортизации (БУ) – 2421,

· МОЛ (материально-ответственное лицо – Сидорова А.И.),

· порядок погашения стоимости (БУ) – начисление амортизации,

· установить признак «начислять амортизацию»,

· способ начисления – линейный,

· способ отражения – ввод остатков (в табличной части указать счет затрат - 8040),

· стоимость для вычисления амортизации – 46 000 (первоначальная стоимость – ликвидационная стоимость 50 000-4 000),

· счет учета НДС по приобретению – 1420,

· счет учета НДС по реализации – 3130,

· счет доходов по реализации – 6210,

· счет себестоимости при реализации – 7410.

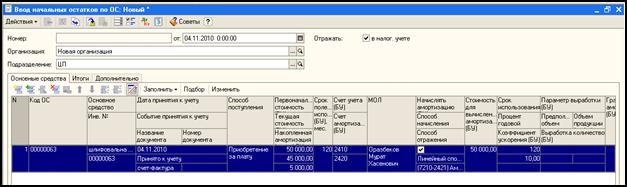

Данные заполненные в форме после нажатия кнопки ОК переносятся в табличную часть. В результате появляется заполненная форма, которая показана на рисунке 10.

|

Рисунок 10 - «Ввод начальных остатков по ОС»

2.3 Проверка правильности введенных остатков.

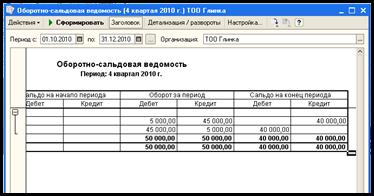

Когда все операции входящих остатков введены, следует убедиться в соответствии их реальным остаткам. Для этого следует воспользоваться существующими в конфигурации стандартными отчетами, например отчетом «Оборотно-сальдовая ведомость». Меню – Отчеты – Оборотно-сальдовая ведомость. В форме оборотно—сальдовой ведомости выбираем организацию и период формирования отчета. Затем нажмите кнопку Сформировать. На рисунке 11приведен пример оборотно-сальдовой ведомости.

Рисунок 11 - Оборотно-сальдовая ведомость

Перед формированием отчетов целесообразно установить период бухгалтерских итогов таким образом, чтобы либо его началом была дата начала ведения учета (тогда входящие остатки будут являться начальными остатками по этому периоду), либо его конечная дата была датой ввода входящих остатков (тогда входящие остатки будут являться конечными остатками по этому периоду). Период устанавливается в режиме «Сервис – параметры – Бухгалтерские итоги». При получении остатков по счетам прежде всего нужно обратить внимание на остаток по использованному вами для ввода остатков фиктивному счету (000). Он должен быть нулевым. Если период составления отчета не включает дату ввода остатков, то при нулевом остатке по счету в отчете может вообще не быть строки с данным счетом, т.к. оборотов по этому счету в выбранном периоде тоже нет. Нулевой остаток по фиктивному счету означает, что сумма дебетовых остатков совпала с суммой кредитовых, что говорит о том, что остатки введены правильно. Особое внимание следует обратить проверке остатков по аналитике. Для их получения обычно можно воспользоваться специальными отчетами, например, отчетом «Оборотно-сальдовая ведомость по счету».

Контрольные вопросы:

1. Процессы функционирования системы «1С:Предприятие».

2. Перечислите объекты системы «1С:Предприятие».

3. Назначение прикладных объектов.

4. Назначение общих объектов.

5. Назначение подчиненных объектов.

6. Опишите основные приемы работы со справочниками.

7. Особенности ввода входящих остатков

8. Для чего используется оборотно -сальдовая ведомость?