2015-05-13

2015-05-13 1710

1710Подотчетными лицами являются работники организации, получившие авансом наличные суммы денежных средств на предстоящие административно-хозяйственные и командировочные расходы. При этом подотчетные лица должны состоять с организацией в трудовых отношениях, регулируемых Трудовым кодексом РФ.

Об израсходовании авансовых сумм подотчетные лица представляют документ «Авансовый отчет» с приложением документов, подтверждающих произведенные расходы. Документы, приложенные к авансовому отчету, нумеруются подотчетным лицом в порядке их записи в отчете.

Бухгалтерский учет расчетов с подотчетными лицами по выданным наличным денежным средствам ведется на счете 71 «Расчеты с подотчетными лицами». По дебету счета 71 отражаются суммы, выдаваемые под отчет, по кредиту − расходы, понесенные подотчетными лицами, и возврат неиспользованных сумм.

Для выдачи под отчет нам нужно сначала снять наличные денежные средства с расчетного счета в банке. Отразим получение денежных средств в кассу с расчетного счета, для этого сформируем документ «Приходный кассовый ордер» с видом операции «Получение наличных денежных средств в банке».

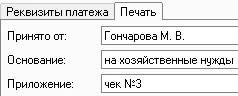

Закладка «Печать» заполняется, как показано на рисунке (рис. 3.141).

Рис. 3.141

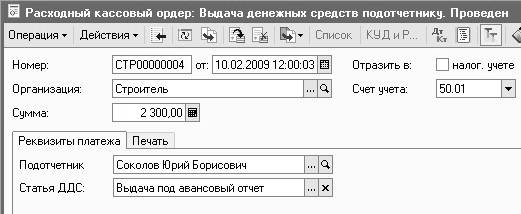

Для отражения в учете операций по выдаче из кассы наличных денежных средств под отчет или возмещения перерасхода используется документ «Расходный кассовый ордер» с видом операции «Выдача денежных средств подотчетнику».

При оформлении данной операции нужно в поле «Подотчетник» выбрать подотчетное лицо, которому выдаются денежные средства, из справочника «Физические лица».

Статья движения денежных средств – «Выдача под авансовый отчет» с видом ДДС «Прочие расходы по текущей деятельности» (добавим в справочник новый элемент) (рис. 3.142).

Рис. 3.142

На закладке «Печать» поле «Выдать» заполняется автоматически, в поле «По:» автоматически выводятся паспортные данные сотрудника из справочника «Физические лица».

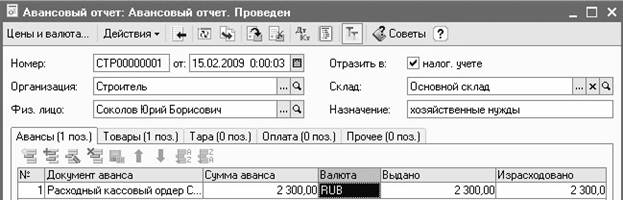

По выданным подотчетным суммам сотрудник обязан отчитаться и составить авансовый отчет. Для ввода в информационную базу авансового отчета в типовой конфигурации предназначен документ «Авансовый отчет» (меню «Касса» − «Авансовый отчет»).

Данные о расходе денежных средств заполняются в документе «Авансовый отчет» на соответствующих закладках табличной части.

На закладке «Авансы» указывается расходный кассовый ордер, по которому были выданы деньги подотчетному лицу, и сумма выданных денежных средств.

На закладке «Тара» указывается возвратная тара, а тара, не подлежащая возврату, заносится на закладку «Товары». На остальных закладках указывается, на что истрачены денежные средства.

Денежные средства, выданные подотчетному лицу, могут быть использованы на:

- закупку товаров и тары (закладки «Товары» и «Тара»);

- оплата поставщикам (закладка «Оплата»);

- прочие расходы (закладка «Прочее»).

Данные, указанные на этих закладках, определяют счета дебета, которые будут значиться в проводках в корреспонденции со счетом 71 «Расчеты с подотчетными лицами».

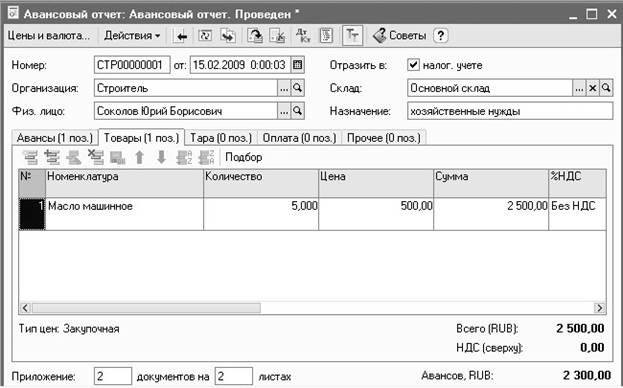

На закладке «Товары» указывается перечень закупленных подотчетным лицом товарно-материальных ценностей. Заполнение колонки «Номенклатура» производится путем выбора из справочника номенклатуры. При этом счета учета номенклатуры и НДС устанавливаются автоматически в соответствии со значениями регистра «Счета учета номенклатуры». При вводе количества и цены товарно-материальных ценностей общая сумма и сумма НДС рассчитываются автоматически. Сведения о реквизитах документов поставщиков и полученных счетов-фактур также указываются в записях табличной части закладки «Товары».

Если при закупке товаров подотчетное лицо расплатилось с контрагентом, то в документе «Авансовый отчет» заполняется закладка «Оплата». На этой закладке указывается контрагент (выбирается из справочника контрагентов) и прочие данные, необходимые для учета взаиморасчетов с контрагентами. После ввода контрагента система подставляет счета учета расчетов и счета учета авансов по умолчанию.

На закладке «Прочее» отражаются командировочные, представительские расходы, расходы на проезд, на бензин и т. д. По каждому элементу затрат нужно указать статью затрат, на которую относится соответствующий вид расходов. При покупке товаров или оплате услуг подотчетным лицом можно заполнить закладку «Прочее» и тем самым отнести стоимость услуг или товаров на затраты организации.

В соответствующих полях формы документа «Авансовый отчет» можно указать количество приложенных к авансовому отчету документов и общее число листов в них.

Сформируем документ «Авансовый отчет» для отражения расходов сотрудника Соколова Ю. Б. на приобретение машинного масла.

Рис. 3.143

В шапке документа в поле «Физическое лицо» выбираем подотчетное лицо из одноименного справочника. В поле «Назначение» приводим назначение аванса.

На закладке «Авансы» указываем, по какому расходному кассовому ордеру выданы денежные средства под отчет, путем выбора из журнала расходных кассовых ордеров (рис. 3.143).

Переходим на закладку «Товары». Для выбора и настройки типа цены, валюты и порядка учета НДС нажимаем на кнопку «Цены и валюта…» в верхней части формы документа «Авансовый отчет» и устанавливаем тип цены − «Закупочная».

Нажимаем на кнопку  «Добавить» на закладке «Товары» и заполняем строку. В колонке «Номенклатура» с помощью кнопки выбора открываем справочник номенклатуры и в группу «Топливо» добавляем новый элемент Машинное масло. Двойным щелчком мыши выбираем этот элемент в табличную форму документа (рис. 3.144).

«Добавить» на закладке «Товары» и заполняем строку. В колонке «Номенклатура» с помощью кнопки выбора открываем справочник номенклатуры и в группу «Топливо» добавляем новый элемент Машинное масло. Двойным щелчком мыши выбираем этот элемент в табличную форму документа (рис. 3.144).

Рис. 3.144

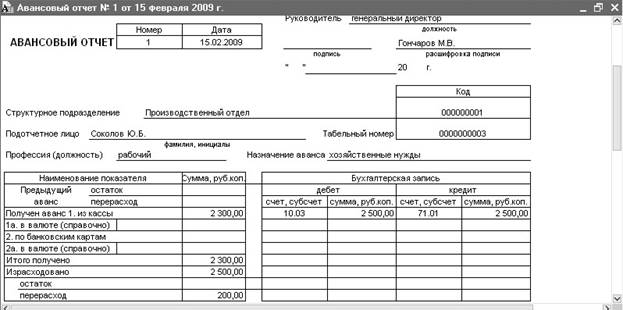

Нажав на кнопку «Печать» можно сформировать печатную форму авансового отчета (унифицированную форму № АО-1) (рис. 3.145).

Для отражения в учете операции по возмещению перерасхода по авансовому отчету также используется документ «Расходный кассовый ордер» с видом операции «Выдача денежных средств подотчетнику».

Рис. 3.145

Отразим в программе получение наличных денежных средств из банка и выдачу под отчет Сидорову А. В. на приобретение запасных частей для оборудования и сформируем документ «Авансовый отчет» для отражения расходов.

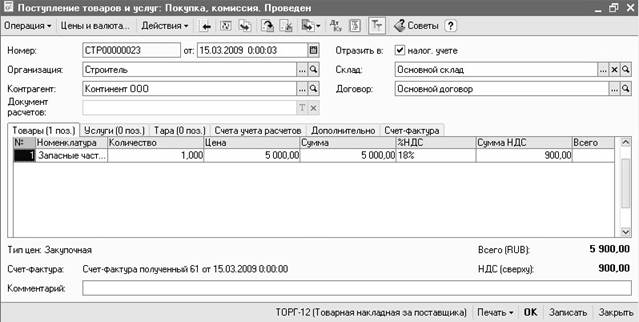

Поскольку Сидоров А. В. приобретает у поставщика запасные части и производит оплату за них, то в документе «Авансовый отчет» заполняется закладка «Оплата».

Рис. 3.146

Добавим в группу «Запчасти» справочника номенклатуры новый элемент Запасные части для оборудования» и заполним документ «Поступление товаров и услуг» с видом операции «Покупка, комиссия» на поступление в организацию запасных частей (рис. 3.146).

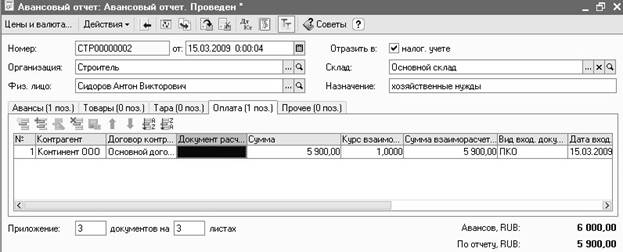

Заполним документ «Авансовый отчет», как показано на рисунке (рис. 3.147).

Рис. 3.147

Для отражения в учете операций по возврату неиспользованных денежных средств, полученных сотрудником под отчет, предназначен документ «Приходный кассовый ордер» с видом операции «Возврат денежных средств подотчетником».

Отразим в программе получение наличных денежных средств из банка и выдачу под отчет Гончарову М. В. на командировочные расходы и сформируем документ «Авансовый отчет» для отражения расходов.

По возвращении из командировки работник обязан в течение трех дней представить для утверждения авансовый отчет с приложением командировочного удостоверения и документов, подтверждающих достоверность произведенных расходов.

В данном случае заполняется закладка «Прочее» документа «Авансовый отчет».

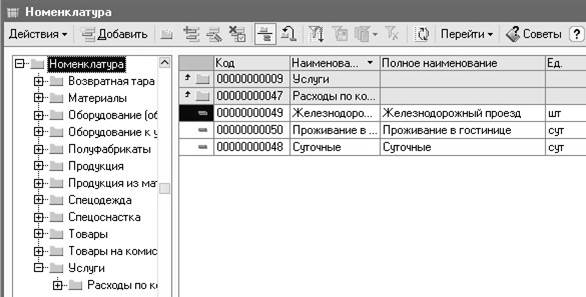

Добавим в группу «Услуги» справочника номенклатуры подгруппу «Расходы по командировкам» (рис. 3.148).

В группу «Расходы по командировкам» добавим следующие элементы: суточные, железнодорожный проезд, проживание в гостинице.

Рис. 3.148

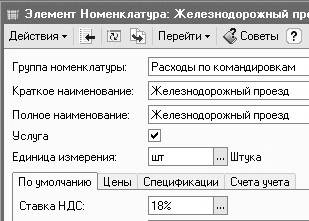

Особая разновидность элементов справочника номенклатуры, не имеющих материальной формы, − это услуга. В форме таких элементов должен быть установлен флажок «Услуга» (рис. 3.149).

Рис. 3.149

Так как в железнодорожном билете НДС (18%) выделен отдельной строкой, то при заполнении элемента справочника номенклатуры Железнодорожный проезд укажем в поле «Ставка НДС» значение «18%».

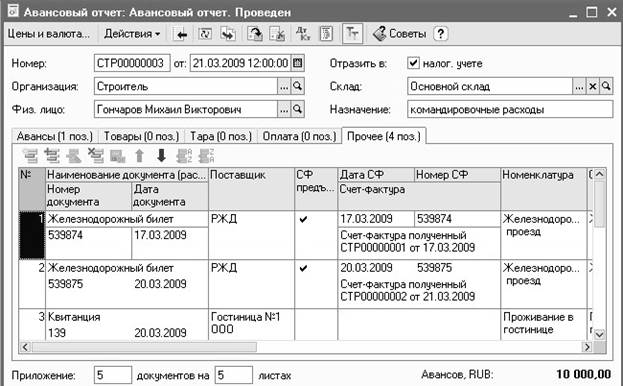

Заполним документ «Авансовый отчет», как показано на рисунке (рис. 3.150).

В колонке «Наименование документа (расхода)» укажем наименование подтверждающего расход документа и его реквизиты.

В колонке «Поставщик» указываем поставщика услуг путем выбора из одноименного справочника.

Рис. 3.150

Рис. 3.151

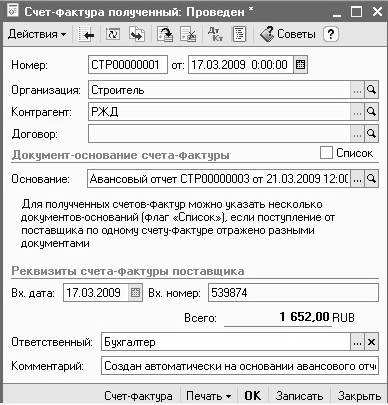

В колонке «Счет-фактура предъявлен» устанавливаем флажок, если получен счет-фактура от поставщика. В этом случае указываются дата и номер счета-фактуры поставщика, и заполняется документ «Счет-фактура полученный». Для этого нажимаем на кнопку выбора в поле «Счет-фактура полученный» и заполняем форму ввода документа, как показано на рисунке (рис. 3.151).

После заполнения документа «Счет-фактура полученный» нажимаем на кнопку «ОК» и двойным щелчком мыши выбираем его в табличную часть документа «Авансовый отчет».

Колонка «Номенклатура» заполняется путем выбора из одноименного справочника. Колонка «Содержание» заполняется автоматически значением из колонки «Номенклатура», при необходимости ее можно отредактировать.

В следующих трех колонках указываются соответственно сумма расхода, ставка НДС и сумма НДС.

В следующих колонках указываются счета затрат для целей бухгалтерского и налогового учета с детализацией по видам субконто и счет учета НДС, как показано на рисунке (рис. 3.152).

Рис. 3.152

Проводим документ.

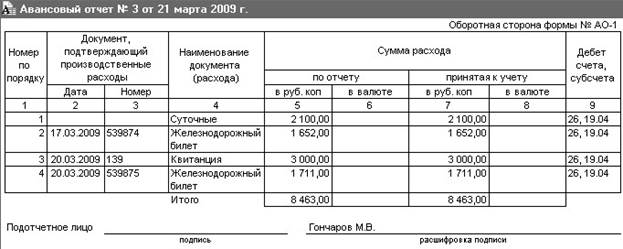

Оборотная сторона документа «Авансовый отчет» (формы № АО-1), заполняемая подотчетным лицом, имеет следующий вид (рис. 3.153).

Рис. 3.153