2015-05-22

2015-05-22 333

333Метод дисконтирования средств базируется на допущении, что деньги, получаемые (или расходуемые) в будущем, будут иметь меньшую ценность, чем сейчас.

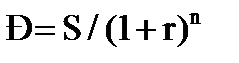

Дисконтированную стоимость будущих поступлений можно рассчитать по следующей формуле

, (19)

, (19)

где Р – дисконтированная стоимость будущих денег, руб.

S – величина, получаемая в конце n-го года, руб.

r – одна сотая часть числа начисленных простых

процентов

n – количество лет, тогда (1+r)n - фактор дисконтированной

стоимости

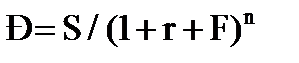

Дисконтированная стоимость в реальном выражении будущих денег так же сокращается под воздействием инфляции

, (20)

, (20)

где S – величина, получаемая в конце n-го года, руб.

Р – дисконтированная стоимость будущих денег, руб.

r – одна сотая часть числа начисленных простых

процентов

F – уровень инфляции, %

n – количество лет

Для инвестирования используют не только собственный, но и заемный капитал.

Норма рентабельности, NR капитала исчисляется как отношение

(21)

(21)

Во внимание принимается как общий объем капитала, так собственный и заемный.

Известно, что по отношению к объему производства различают постоянные и переменные издержки.

К постоянным издержкам рекомендуется относить амортизационные отчисления, административные, управленческие и коммерческие расходы, прочие общепроизводственные и общехозяйственные расходы, сумма которых не изменяется в зависимости от объема производства.

К переменным издержкам относятся прямые затраты: материальные и трудовые.

Математически ситуация, когда издержки производства равны величине реализации продукции (порог рентабельности) может быть описана уравнением

В = И (22)

где В – выручка от реализации, руб.

И – полные издержки (постоянные + переменные), руб.

Порог рентабельности означает уравновешивание затрат и поступлений, т.е. ситуацию, в которой прибыль равна нулю (нет избытков).

В количественном выражении порог рентабельности, ПRК, шт, исчисляется как

(23)

(23)