2015-05-22

2015-05-22 362

362Оборотные средства – выраженные в денежной форме средства организации, вложенные в производственные запасы, незавершенное производство, готовую продукцию, затраты на освоение новой продукции, расходы будущих периодов. Следовательно, оборотные средства обслуживают как процесс производства продукции, так и процесс ее реализации.

По элементам оборотные средства включают:

– производственные запасы (сырье, основные и вспомогательные материалы, покупные полуфабрикаты, топливо, тара, запасные части);

– незавершенное производство и полуфабрикаты собственного производства;

– расходы будущих периодов;

– готовая продукция на складах;

– продукция отгруженная, но неоплаченная;

– средства в расчетах;

– денежные средства в кассе организации и на счетах в банках.

По охвату нормированием различают:

– нормируемые оборотные средства (оборотные средства в запасах товарно-материальных ценностей);

– ненормируемые оборотные средства (дебиторская задолженность, средства в расчетах, денежные средства в кассе организации и на счетах);

– привлеченные оборотные средства.

Эффективность использования оборотных средств характеризуют следующие показатели: коэффициент оборачиваемости оборотных средств; длительность одного оборота; коэффициент загрузки оборотных средств.

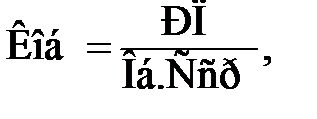

Коэффициент оборачиваемости оборотных средств, Коб, показывает, сколько оборотов совершили оборотные средства за анализируемый период (квартал, полугодие, год), и определяется по формуле

(36)

(36)

где РП – объем реализованной продукции за отчетный

период, руб.

Об.Сср – средний остаток оборотных средств за отчетный

период, руб.

Средний остаток оборотных средств Об.Сср. руб., рассчитывается по формуле

(37)

(37)

где Об.Сн, Об Ск – остатки оборотных средств на начало и конец

периода, руб.

Средний годовой остаток оборотных средств Сб.Сср.г., руб. рассчитывается по формуле

(38)

(38)

где ОбС. – остатки оборотных средств на каждую отчетную дату,

руб.

n – количество равных периодов времени

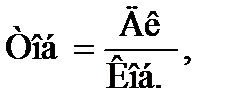

Длительность одного оборотав днях,Тоб., показывает, за какой период организации возвращаются ее оборотные средства в виде выручки от реализации продукции. Она определяется по формуле

(39)

(39)

где Дк – количество календарных дней в году (в расчётах год

принимают числом в 360 дней, полугодие -180 дней,

квартал – 90 дней, месяц – 30 дней).

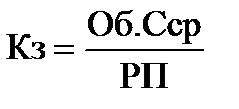

Коэффициент загрузки оборотных средств, Кз, характеризует сумму оборотных средств, авансируемых на 1 руб. выручки от реализации продукции.

(40)

(40)

Коэффициент загрузки оборотных средств – величина, обратная коэффициенту оборачиваемости средств. Чем меньше коэффициент загрузки средств, тем эффективнее используются оборотные средства на предприятии, улучшается его финансовое положение.

Высвобождение оборотных средств может быть абсолютным и относительным.

Абсолютное высвобождение оборотных средств возникает, когда фактическая потребность меньше плановой. В этом случае сопоставляется фактическая сумма средних остатков нормируемых оборотных средств за предшествующий период с плановой потребностью на данный период.

Относительное высвобождение оборотных средств характеризуется уменьшением фактической стоимости оборотных средств в данном периоде по сравнению с достигнутой оборачиваемостью средств за плановый период.

Абсолютное высвобождение рассчитывается как разница между плановой потребностью на данный период и фактической суммой средних остатков нормируемых оборотных средств, относительное высвобождение – как разница между плановой и расчетной потребностью в нормируемых оборотных средствах.

Абсолютное высвобождение оборотных средств отражает прямое уменьшение потребности в них. В современных условиях одной из важнейших задач организации является ускорение оборачиваемости оборотных средств.

Высвобождение оборотных средств в результате сокращения продолжительности одного оборота оборотных средств, ∆Об.с, определяется по формуле

∆Об.С=Оо×∆у, (41)

где Оо – однодневный выпуск оборотных средств;

∆у – количество дней ускорения оборачиваемости, дни

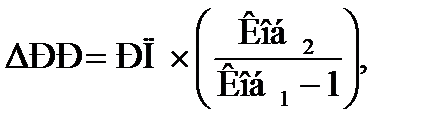

Увеличение объема реализованной продукции, ∆ РП, за счет ускорения оборачиваемости оборотных средств рассчитывается по формуле

(42)

(42)

где Коб1,Коб2- соответственно коэффициент оборачиваемости

оборотных средств в отчетном и плановом

периодах, руб.

Норматив оборотных средств организации в незавершенном производстве, Нн.п., рассчитывается по формуле

, (43)

, (43)

где С – себестоимость изделия, руб.;

В – количество продукции, шт;

Тц – длительность производственного цикла изготовления

изделия, дн;

Кн – коэффициент нарастания затрат в незавершённом

Производстве.

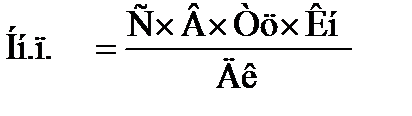

Фондоотдача оборотных средства, Фот ОбС., руб/руб., рассчитывается по формуле

(44)

(44)

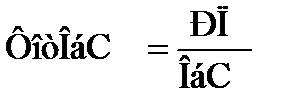

Фондоёмкость оборотных средств, ФёОбС., руб/руб рассчитывается по формуле

(45)

(45)

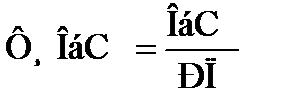

Рентабельность оборотных средств, RОбС, %, рассчитывается по формуле

(46)

(46)

где Пр – прибыль, руб.

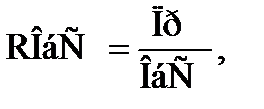

Материалоотдача, Мот, руб/руб, рассчитывается по формуле

(47)

(47)

где МЗ – материальные затраты, руб.