2015-05-22

2015-05-22 419

419Доход организации отражает финансовые поступления от всех видов деятельности.

Прибыль – это превышение доходов от продажи товаров и услуг (без учета косвенных налогов) над затратами на производство и реализацию этих товаров; один из наиболее важных показателей финансовых результатов хозяйственной деятельности организации.

Общая бухгалтерская прибыль – это суммарная прибыль организации, полученная за определенный период от всех видов производственной деятельности организации, зафиксированных в бухгалтерском учете.

Прибыль (убыток) от реализации товаров (продукции, работ, услуг) – показатель, отражающий результат регулярно осуществляемой деятельности по производству и реализации товаров (продукции, работ, услуг). Этот показатель представляет собой разницу между выручкой от реализации (без учета косвенных налогов) и затратами (переменными и постоянными) на производство и реализацию.

Прибыль (убыток) от операционных доходов и расходов (потерь) – положительная (отрицательная) разница между операционными доходами и расходами.

Прибыль (убыток) от внереализационных доходов и расходов (потерь) – положительная (отрицательная) разница между внереализационными доходами и расходами (потерями).

Внереализационные доходы и расходы (потери) – это доходы и расходы (потери) средств организации, не связанные с реализацией продукции. Это суммы уплаченных и полученных штрафов, пени, неустоек и других экономических санкций; процентов от сумм средств, числящихся на расчетных, текущих и других счетах организации; и др.

Чистая прибыль – часть прибыли, которая остается в распоряжении организации после уплаты установленных законом налогов, отчислений, обязательных платежей.

Рентабельность – в широком смысле означает эффективность, прибыльность, доходность организации (предпринимательской деятельности).

Рентабельность отдельных видов продукции, всей произведенной продукции, производства характеризует прибыльность различных видов продукции, всей произведенной продукции и рентабельность (доходность) производства.

Рентабельность реализации (продаж) показывает, какой процент прибыли получает организация с каждого рубля реализации.

Рентабельность активов характеризует отдачу, которая приходится на рубль среднегодовой стоимости соответствующих активов организации.

Активы организации – это собственность юридического лица (организации), имеющая денежную стоимость. Это его собственные и привлеченные средства, ценные бумаги, товарно-материальные ценности, основные средства, любая другая собственность, которую хозяйствующий субъект может использовать для осуществления предпринимательской деятельности.

Факторы, влияющие на увеличение прибыли:

– увеличение объемов реализации в натуральном выражении;

– повышение цены продукции;

– снижение затрат на производство и реализацию;

– увеличение наиболее рентабельных видов продукции в общем объеме продаж;

– повышение эффективности использования активов, а также качества и конкурентоспособности продукции и т.д.

Рассмотрим методику расчета следующих показателей:

– прибыль экономическая (бухгалтерская),  , рассчитывается по формуле

, рассчитывается по формуле

(55)

(55)

где  – экономический доход, руб.;

– экономический доход, руб.;

– издержки экономические, руб.

– издержки экономические, руб.

– общая прибыль,  , рассчитывается по формуле

, рассчитывается по формуле

(56)

(56)

где

прибыль от реализации товаров, продукции, работ,

прибыль от реализации товаров, продукции, работ,

услуг и иных ценностей, руб.;

прибыль (убыток) от операционных доходов, руб.;

прибыль (убыток) от операционных доходов, руб.;

прибыль (убыток) вследствие внереализационной деятельности, руб.

прибыль (убыток) вследствие внереализационной деятельности, руб.

– прибыль от реализации продукции, товаров, услуг,  , рассчитывается по формуле

, рассчитывается по формуле

(57)

(57)

где

выручка от реализации продукции, руб.;

выручка от реализации продукции, руб.;

Нвыр  налоги, уплачиваемые с выручки от реализации

налоги, уплачиваемые с выручки от реализации

продукции, руб.;

С  полная себестоимость продукции, руб.

полная себестоимость продукции, руб.

– прибыль от внереализационных операций,  , рассчитывается по формуле

, рассчитывается по формуле

(58)

(58)

где

доходы от внереализационных операций, руб.;

доходы от внереализационных операций, руб.;

расходы от внереализационных операций, руб.

расходы от внереализационных операций, руб.

– рентабельность отдельных видов продукции,  , рассчитывается по формуле

, рассчитывается по формуле

(59)

(59)

где  – прибыль на единицу продукции, руб.;

– прибыль на единицу продукции, руб.;

– себестоимость единицы продукции, руб.

– себестоимость единицы продукции, руб.

– рентабельность отдельных видов производства,  , рассчитывается по формуле

, рассчитывается по формуле

(60)

(60)

где  – прибыль, руб.;

– прибыль, руб.;

– основные производственные фонды, руб.;

– основные производственные фонды, руб.;

ОбС– оборотные материальные средства, руб.

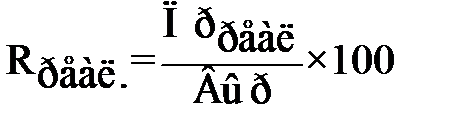

– рентабельность реализации (продаж),  , рассчитывается по формуле

, рассчитывается по формуле

(61)

(61)

где  – прибыль от реализации продукции, товаров,

– прибыль от реализации продукции, товаров,

услуг, руб.

– прирост прибыли в результате возрастания объема реализации,  , рассчитывается по формуле

, рассчитывается по формуле

(62)

(62)

где  ,

,

плановый и базовый объёмы реализации продукции, руб.;

плановый и базовый объёмы реализации продукции, руб.;

– доля прибыли в объеме реализации продукции в базисный период

– доля прибыли в объеме реализации продукции в базисный период

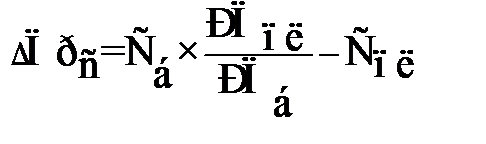

– прирост прибыли в результате снижения себестоимости продукции,  , рассчитывается по формуле

, рассчитывается по формуле

(63)

(63)

где  ,

,

базисная и плановая себестоимость реализованной продукции, руб.

базисная и плановая себестоимость реализованной продукции, руб.

Таблица 6 – Варианты заданий на домашнюю контрольную работу по дисциплине «Финансы и кредит»

| Предпо следняя цифра шифра | Последняя цифра шифра | |||||||||

| 0 Т З | 1 34 11 48 | 2 35 12 49 | 3 36 13 50 | 4 37 14 51 | 5 38 15 52 | 6 39 16 53 | 7 40 17 57 | 8 41 18 58 | 9 42 19 59 | 10 43 20 60 |

| 1 Т З | 11 44 21 40 | 12 45 22 41 | 13 46 23 42 | 14 47 24 43 | 15 48 25 44 | 16 49 26 45 | 17 50 27 46 | 18 51 28 47 | 19 52 29 48 | 20 53 30 49 |

| 2 Т З | 21 54 21 30 | 22 55 22 33 | 23 56 23 43 | 24 57 24 44 | 25 58 25 45 | 26 59 26 46 | 27 60 27 47 | 28 61 28 48 | 29 62 29 49 | 30 63 30 50 |

| 3 Т З | 1 46 21 31 | 2 50 22 32 | 33 60 23 33 | 34 61 24 34 | 35 62 15 35 | 16 56 26 36 | 37 57 27 37 | 38 58 28 38 | 39 59 27 39 | 40 60 28 40 |

| 4 Т З | 41 12 29 61 | 42 13 30 62 | 43 14 51 63 | 44 15 1 44 | 45 16 2 45 | 46 17 3 46 | 47 18 4 47 | 48 19 5 48 | 49 20 6 49 | 50 21 7 50 |

Продолжение таблицы 6

| Предпо следняя цифра шифра | Последняя цифра шифра | |||||||||

| 5 Т З | 52 22 8 51 | 52 23 9 52 | 53 1 10 53 | 2 54 1 42 | 3 55 2 43 | 4 56 3 44 | 5 57 4 45 | 6 58 5 46 | 7 59 6 47 | 8 60 7 48 |

| 6 Т З | 9 61 8 49 | 10 62 9 50 | 11 63 10 51 | 12 4 11 52 | 13 45 12 53 | 14 60 1 13 | 15 36 2 14 | 16 6 3 15 | 17 1 4 16 | 18 2 17 25 |

| 7 Т З | 19 32 53 18 | 20 33 54 19 | 21 34 45 20 | 22 35 60 21 | 23 36 47 22 | 24 37 48 23 | 25 38 49 24 | 26 39 50 25 | 27 40 51 26 | 28 41 52 27 |

| 8 Т З | 29 42 19 28 | 30 43 63 29 | 31 44 62 30 | 32 45 61 31 | 33 46 60 32 | 34 47 59 33 | 35 61 58 34 | 36 62 57 35 | 37 63 56 36 | 38 6 55 37 |

| 9 Т З | 39 16 54 23 | 40 60 53 39 | 41 61 52 40 | 42 8 51 26 | 43 4 50 42 | 44 15 49 33 | 45 16 29 48 | 46 17 30 45 | 47 18 31 46 | 48 19 32 47 |

Примечание. Т- теоретические вопросы, З - задачи