2015-05-22

2015-05-22 403

403Затраты – оценка использованных производственных ресурсов в натуральной форме. Затраты ресурсов, выраженные в денежной форме, называются издержками производства.

Суммарные затраты на производство и реализацию продукции, сгруппированные и сформированные в соответствии с требованиями действующего законодательства, есть себестоимость.

Калькулирование себестоимости – способ и процесс определения затрат на производство и реализацию продукции.

Плановая калькуляция – задание по себестоимости для организации в целом, его цехов, участков, отдельных видов работ и операций.

Отчетная калькуляция – сумма фактических затрат на единицу продукции. Она составляется на основе данных бухгалтерского и статистического учета.

Типовая калькуляция – перечень состава статей расходов.

Главная задача учета себестоимости – это своевременное и достоверное определение фактических затрат на производство и реализацию продукции, а также контроль за правильным и рациональным использованием материальных, трудовых и финансовых ресурсов в процессе производства и реализации продукции.

Источниками снижения себестоимости являются затраты, за счет экономии которых снижается себестоимость продукции.

Факторами снижения себестоимости являются мероприятия, вызывающие изменения себестоимости продукции.

Рассмотрим методику расчета изменения себестоимости за счет отдельных факторов:

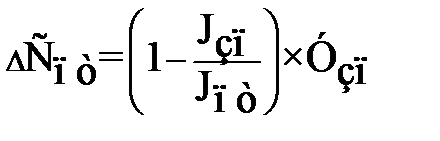

– изменение себестоимости в результате экономии затрат,ΔСм, рассчитывается по формуле

(48)

(48)

где ΔСм – изменение себестоимости в результате экономии

материальных затрат, %;

Jн – индекс изменения норм расхода материалов;

Jц – индекс изменения цен на сырье и материалы;

Ум – удельный вес материалов в издержках организации, %

– изменение себестоимости за счет изменения производительности труда, ΔСпт, рассчитывается по формуле

(49)

(49)

где ∆ Спт – изменение себестоимости за счет изменения

производительности труда, %;

J н – индекс изменения заработной платы;

J пт – индекс изменения производительности труда;

Узп – удельный вес заработной платы в издержках

организации, %.

Рассмотрим методику расчета показателей себестоимости продукции:

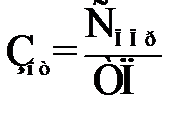

– показатель затраты на 1 руб. произведенной продукции,

Зппр, рассчитывается по формуле

(50)

(50)

где ППр – объем произведенной продукции, руб.,

Стп – себестоимость произведенной продукции, руб.

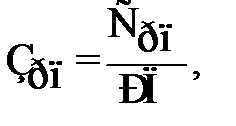

– показатель затраты на 1 руб. реализованной продукции, Зрп, рассчитывается по формуле

(51)

(51)

где РП – объем реализованной продукции, руб.,

С рп – себестоимость реализованной продукции, руб.

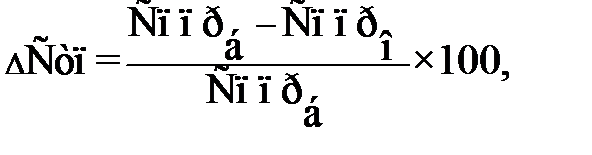

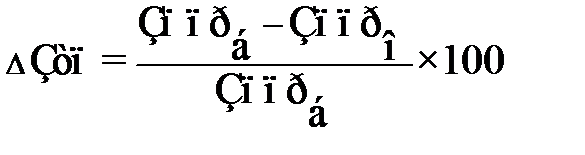

– изменение себестоимости произведенной продукции,  , %, в плановом периоде по сравнению с базисным, рассчитывается по формуле

, %, в плановом периоде по сравнению с базисным, рассчитывается по формуле

(52)

(52)

где  ,

,  – себестоимость произведенной продукции в

– себестоимость произведенной продукции в

базисном и отчетном периодах

соответственно, руб.

– изменение затрат на 1 рубль произведенной продукции,

∆ Зппр, %, рассчитывается по формуле

(53)

(53)

где  – затраты на 1 рубль произведенной продукции в

– затраты на 1 рубль произведенной продукции в

базисном и отчётном периодах соответственно, руб./руб.

– плановая себестоимость произведенной продукции, Сппр пл., руб., рассчитывается по формуле

(54)

(54)

где Э – экономия затрат на изготовление продукции,

рассчитанная по всем факторам, руб.