2015-05-29

2015-05-29 2113

2113В странах с развитой рыночной экономикой налоги становятся все более активным инструментом государственной социальной и экономической политики. Среди общих принципов налоговой системы можно выделить следующие:

1. Налоговые поступления формируют необходимую финансовую базу для операций государства в экономической сфере, а сама структура, объемы и методы налоговых изъятий создают возможность целенаправленного воздействия со стороны государства на темпы и пропорции накопления общественного денежного и производительного капитала, позволяют ему под свой контроль практический весь совокупный общественный спрос.

2. В движении капитала на разных стадиях его кругооборота и в различных сферах можно выделить пункты изъятия налогов и создать целостную систему налогообложения. Этот принцип не был достаточно хорошо продуман при формировании налоговой системы для переходного периода к рыночной экономике в странах СНГ. Здесь резкое и скоротечное перераспределение доходов происходило в сфере коммерческого бизнеса, а вся тяжесть налогового бремени оказалась перенесенной в производственную сферу. Во многом по этой причине частное предпринимательство в этой сфере не получило развития.

3. В рыночном хозяйстве выделяются такие основные группы налогов:

- налоги на доходы (НДФЛ, налог на прибыль и др.);

- налоги на собственность (налог на имущество, на землю, и др.);

- налоги с оборота (включая налог на добавленную стоимость);

- акцизный налог. Они являются "скрытыми" или косвенными налогами, поскольку обычно перекладываются с продавцов через более высокие цены (налоги на вино-водочное изделия, табак, соль, на лотереи, скачки и т.д.).

Среди методов налогового регулирования важнейшее место занимает система налогообложения прибыли корпораций. В отличие от прогрессивного обложения доходов физических лиц, налогообложение корпораций осуществляется по пропорциональным ставкам. При этом с помощью легальных налоговых льгот государство воздействует на инвестиционный процесс в определенном направлении, реализуя при этом общеэкономические цели. Налоговое регулирование разнообразно. Оно включает в себя увеличение или уменьшение совокупных налоговых поступлений, изменение налоговой структуры, дифференциацию ставок, введение или отмену налоговых льгот, отсрочку платежа налога, изменения сферы распространения налогов и т.д. Система налогообложения предприятий представляет собой гибкий рычаг регулирования со стороны государства процесса воспроизводства индивидуального капитала.

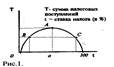

Принцип справедливости определяется кривой Лаффера. Предусматривает сбалансированность интересов налогоплательщика и гос. бюджета. Кривая Лаффера, которая показывает зависимость налоговой базы от изменения ставок налога, а также зависимость бюджетных доходов от налогового бремени.

Эффект кривой состоит в росте налоговых поступлений в бюджет с ростом налогов, если ставка менее 50% и в падении поступлений, если ставка > 50%.

где А – максимально возможная величина доходов бюджета;

Построив количественную зависимость между прогрессивностью налогообложения и доходами бюджета в виде параболической кривой, Лаффер сделал вывод о том, что снижение налога благоприятно воздействует на инвестиционную деятельность частного сектора.

Идея, лежащая в основе кривой заключается в том, что чем выше предельные налоговые ставки, тем более сильный побудительный мотив будет у хозяйствующих субъектов для уклонения от них. Рост налоговых ставок лишь до определенного предела поддерживает рост налоговых поступлений, затем этот рост немного замедляется и далее идет на спад. (за 50% ставки налога, субъекты уходят в теневой сектор экономики).