2015-05-30

2015-05-30 1129

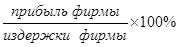

1129–  - относительная величина прибыли, взятая в затратной форме, т.е. как отношение прибыли к издержкам характеризует степень рентабельности производства;

- относительная величина прибыли, взятая в затратной форме, т.е. как отношение прибыли к издержкам характеризует степень рентабельности производства;

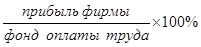

–  - норма прибыли, взятая как отношение прибыли к заработной плате, характеризует эффективность использования трудовых ресурсов, соотношение между необходимым и прибавочным продуктом в рамках фирмы;

- норма прибыли, взятая как отношение прибыли к заработной плате, характеризует эффективность использования трудовых ресурсов, соотношение между необходимым и прибавочным продуктом в рамках фирмы;

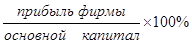

–  - норма рентабельности, или относительная величина прибыли, взятая в ресурсной форме как отношение массы прибыли к основному капиталу фирмы, характеризует степень эффективности использования материально-вещественных ресурсов и, прежде всего, средств труда;

- норма рентабельности, или относительная величина прибыли, взятая в ресурсной форме как отношение массы прибыли к основному капиталу фирмы, характеризует степень эффективности использования материально-вещественных ресурсов и, прежде всего, средств труда;

–  - норма прибыли, взятая как отношение массы прибыли ко всему авансированному капиталу, характеризует эффективность использования всех наличных ресурсов фирмы – материальных, нематериальных, трудовых, финансовых;

- норма прибыли, взятая как отношение массы прибыли ко всему авансированному капиталу, характеризует эффективность использования всех наличных ресурсов фирмы – материальных, нематериальных, трудовых, финансовых;

–  - норма рентабельности, взятая как отношение массы прибыли к общей величине валовой выручки от реализации продукции фирмы, характеризует эффективность торгового оборота фирмы, ее деятельности непосредственно на рынке;

- норма рентабельности, взятая как отношение массы прибыли к общей величине валовой выручки от реализации продукции фирмы, характеризует эффективность торгового оборота фирмы, ее деятельности непосредственно на рынке;

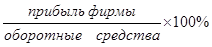

–  - норма рентабельности, взятая как отношение массы прибыли к средней величине оборотных средств, характеризует действенность использования текущих активов фирмы;

- норма рентабельности, взятая как отношение массы прибыли к средней величине оборотных средств, характеризует действенность использования текущих активов фирмы;

–  - норма прибыли. Взятая как отношение массы прибыли к добавленной стоимости, характеризует эффективность производственной деятельности фирмы в ее чистом виде, т.е. без учета стоимости промежуточной продукции, купленной у фирм - поставщиков.

- норма прибыли. Взятая как отношение массы прибыли к добавленной стоимости, характеризует эффективность производственной деятельности фирмы в ее чистом виде, т.е. без учета стоимости промежуточной продукции, купленной у фирм - поставщиков.