2015-05-30

2015-05-30 658

658Важным аспектом изучения издержек производства является их анализ в краткосрочном и долгосрочном временном интервале.

Краткосрочный период — -это период времени в течение которого фирма может изменить объём производства путём соединения изменяющегося количества ресурсов (например, труда) с фиксированным количеством капитала.

С этой точки зрения величина издержек может быть разделена на две составляющие: постоянные издержки и переменные издержки.

Постоянные издержки (FС – Fixed cost) - это издержки, не зависящие в краткосрочном периоде от того, сколько фирма производит. Они представляют собой издержки ее постоянных факторов производства.

Постоянные вздержки связаны с самим существованием предприятия и поэтому должны быть оплачены, даже если фирма ничего не производит.

К постоянным издержкам относятся:

- оплата обязательств по облигационным займам;

- рентные платежи, телефонная связь, отопление, освещение;

- часть отчислений на амортизацию зданий и оборудования;

- страховые взносы;

- зарплата;

Переменные издержки (VС – Variable Cost) - это издержки, величина которых изменяется в зависимости от увеличения или уменьшения объема производства.

Они представляют собой издержки переменных факторов производства это затраты на сырье, топливо, электроэнергию, вспомогательные материалы, транспортные услуги, оплату труда.

Общие издержки (ТС – Total Cost) это совокупность постоянных и переменных издержек фирмы. Исчисляются по формуле

TC = FC + VC.

Вид функции общих, постоянных и переменных издержек можно проиллюстрировать следующим образом.

С ТС

С ТС

VC

FC

Q

Рис. 9.2. Общие, постоянные и переменные издержки

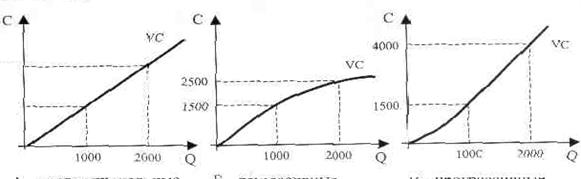

В структуре переменных издержек (VС) различают:

а) пропорциональные затраты

б) дигрессивные затраты

в) прогрессивные затраты

А) Пропорциональные VС изменяются в той же пропорции, что и объём выпуска Q. Например если цены на ресурсы фиксированные, то затраты на закупку материалов будут изменяться так (рис. 9.2):

|

|

Рис. 9.3.

Средние издержки представляют собой затраты на единицу выпускаемой продукций. Обозначаются они как (АС – Average Cost).

Рассчитываются средние издержки как частное от деления тех или иных издержек (затрат) на общее количество произведенной продукции.

В хозяйственной практике Беларуси средние издержки (затраты, деленные на выпуск) представлены показателями: трудоемкость, энергоемкость, материалоемкость, фондоемкость.

В экономической теории средние издержки представлены следующим образом:

Средние переменные издержки (АVС – Average Variable Cost) - это отношение переменных издержек к объему выпуска:

Средние постоянные издержки (АFС – Average Fixed Cost) представляют собой отношение постоянных издержек к объему выпуска:

Средние совокупные издержки (АТС – Average Total Cost) это отношение совокупных издержек к объему выпуска:

В заключение введем понятие предельных издержек.

Предельные издержки (МС – Marginal Cost) – это издержки, связанные с производством дополнительной единицы продукции. Иначе говоря, предельные издержки представляют собой увеличение совокупных издержек, на которое должна пойти фирма ради производства еще одной (добавочной) единицы продукции Предельные издержки исчисляются по формуле

где МС – предельные издержки;

∆ТС – изменение совокупных (общих) издержек;

∆Q – изменение объема произведенной продукции.

Функция средних и предельных издержек имеет вид:

|

С МС

АТС

AVC

AFC

0 Q

Рис. 9.4. Средние общие, средние постоянные, средние переменные и предельные издержки

а) кривая AFC предоставляет собой гиперболу, которая приближается к оси ОХ и ОУ. Она начинается в бесконечности, если Q = 0 и постепенно стремится к нулю, по мере увеличения выпуска продукции. Это связано со снижением накладных расходов на возрастающий объем производства.

б) AVC вначале падают, затем возрастают, что объясняется действием закона убывающей отдачи переменного фактора.

в) кривая ATC имеет U – образную форму АТС = AFC + AVC. Это означает, что расстояние по вертикали между АТС и AVC при любом уровне выпуска продукции всегда = AFC.

г) МС пересекает AVC и АТС в точке их минимума. Часть кривой МС, расположена выше кривой AVC представляет краткосрочную кривую предложения фирмы (эта часть отмечена жирной линией).

Кривая предельных издержек МС пересекает кривые АТС и AVC в точках минимального значения каждой из них объясняется это тем, что пока добавочная, или предельная величина, присоединяется к сумме общих (или переменных) издержек, остается меньше средней величины этих издержек, показатель средних издержек с необходимостью уменьшается. И наоборот, когда предельная величина, присоединяемая к сумме общих (или переменных) издержек, оказывается больше средних общих (или переменных) издержек, средние издержки должны расти.

Факторы, определяющие величину краткосрочных издержек фирмы:

1.

2.

МС min соответствует максимальному МРL

AVC min соответствует максимальному APL

Взаимосвязь между кривыми производительности и издержек:

АР

АР

МР

АР

МР

L

МС

AVC

AVC

MC

L

Рис. 9.5.

Кривые предельных издержек (МС) и средних переменных издержек (АVС) представляют собой зеркальное отражение кривых предельной производительности (МР) и средней производительности (АР) соответственна. Предположив, что труд является одним элементом переменных издержек, а цена труда (тариф заработной платы) остаётся постоянной, предельные издержки (МС) можно подсчитать путём деления тарифа заработной платы на предельную производительность (МР). Следовательно, когда МР растет. МС должна падать; когда МР достигаем максимума. МС оказываются минимальными; а когда МР уменьшается, МС растут. Аналогичная взаимосвязь существует между АР и АVС.

Таблица 9.1

Динамика общих и средних издержек фирмы в краткосрочном периоде

(гипотетические данные, дол.)

| Показатели общих издержек Показатели средних издержек | |||||||

| (1) Кол-во произведённой продукции, ед. (Q) | (2) Сумма постоянных издержек (TFC) | (3) Сумма переменных издержек (TVC) | (4) Сумма общих издержек (ТС) ТС = TFC + TVC | (5)

Средние постоянные издержки (AFC)

| (6)

Средние переменные издержки (AVC)

| (7)

Средние постоянные издержки (АТС)

| (8)

Предельные издержки (МС)

|

| 100,00 | 90,00 | 190,00 | |||||

| 50,00 | 85,00 | 135,00 | |||||

| 33,33 | 80,00 | 113,00 | |||||

| 25,00 | 75,00 | 100,00 | |||||

| 20,00 | 74,00 | 94,00 | |||||

| 16,67 | 75,00 | 91,67 | |||||

| 14,29 | 77,14 | 91,43 | |||||

| 12,50 | 81,25 | 93,75 | |||||

| 11,11 | 86,67 | 97,78 | |||||

| 10,00 | 93,00 | 103,00 | |||||