2015-05-30

2015-05-30 3816

3816Финансовая грамотность: сущность и роль в развитии экономики

§1.1 Исторические особенности развития финансового рынка России

Рыночная экономика – достаточно молодое понятие для России, первое проявление которого едва ли можно документально обосновать. Существование данного вида экономических отношений подтверждает наличие частной собственности. Но до того как это понятие официально появилось в законодательных актах, этому предшествовал сложный и длительный переход к новым экономическим отношениям.

Вторую половину 90-х годов в России можно охарактеризовать как период непоследовательных и не до конца продуманных реформ. Отсутствие необходимого политического обеспечения привело к тому, что в экономике образовалось две бреши (в 1992 и 1997 годах), которые, впоследствии, привели к кризису государственных финансов. Помимо этого перестройка экономики России на «рыночный лад» сопровождалась распадом Совета экономической взаимопомощи и отсоединением ряда союзных республик. Данные структурные изменения экономики привели к сильнейшему кризису производства, о чем свидетельствуют показатели объема промышленного производства, величина которых в 1995 году составляла лишь 50% от уровня 1990 года. В основе кризиса государственных финансов лежат такие основополагающие факторы как разрыв между объемом государственных обязательств и возможностью мобилизовать средства, которые необходимо выделить на финансирование, незначительные ограничения в бюджете деятельности предприятий, которые, в свою очередь, спровоцировали взаимные неплатежи и денежные субституты. Помимо этого непродуманность реформ в социальной и других сфер вызвала значительное увеличение расходной части бюджета государства.

Очевидно, что финансовый рынок, воплощая в себе механизм перераспределения капитала, претерпел значительные изменения. Новая экономика и новое экономическое пространство требовали создания соответствующих условий функционирования и развития. Перед государством стояла задача создать такую нормативную базу, которая смогла бы в полной степени регулировать деятельность участников. Помимо этого посредством программ приватизации и коммерциализации необходимо было побудить участников рынка вести активную деятельность. Особо остро стоял вопрос организации развития банковского сектора, биржевой торговли и финансовой инфраструктуры в целом. Принятие Постановления Совета Министров РСФСР № 601 от 25 декабря 1990 года “Об утверждении Положения об акционерных обществах” дало толчок к реализации плана. Открытые акционерные общества начали активно возникать на рынке, и уже в 1991 году было осуществлено первичное размещение акций, которое провел банк «Менатеп». Помимо этого в марте 1991 года в фондовом отделе Московской товарной биржи впервые появились государственные облигации. В 1991 году на рынке наблюдается «биржевой бум»: более 500 организаций объявили себя биржами. В Москве насчитывалось около 100 бирж, а в Новосибирске – более десяти. Зачастую эти торговые пространства называли «оазисами свободы», так как там отсутствовало директивное регулирование цен. В данный период времени основным свойством биржевиков являлось умение использовать ходовые товары из государственного сектора и играть на разнице цен. Очевидно, что люди были готовы платить миллиона за брокерские места. В итоге в начале 1992 года общее количество бирж возросло до 700, но равновесия достигнуто не было: предложение товаров на биржах было достаточно большим, а спрос оставался низким, например, в 1991 году ежедневный оборот биржи «Гермес» составлял 1 млрд. 200 млн. рублей, а весной 1992 года он снизился до 20 млн. руб.[2]. Помимо этого в этот период на рынке появилось множество видов ценных бумаг с различными сроками действия, эмитентами которых в основе своей являлись корпорации и государство, что нашло свое отражение в Постановлении Совета Министров РСФСР № 78 от 28 декабря 1991 г. “Об утверждении Положения о выпуске и обращении ценных бумаг и фондовых биржах в РСФСР”. Очевидно, что подобного рода тенденции вынудили государство вмешаться, и 20 февраля 1992 года был введен Закон РФ № 2383-1 «О товарных биржах и биржевой торговле», который запрещал биржам принимать участие в капитале, осуществлять инвестиции и вклады, приобретать доли и акции в коммерческих структурах, создавать банки и страховые организации.

Следующий этап воплощения плана включил в себя создание в 1992 – 1994 года системы приватизационного законодательства и развитие в 1993-1995 года организованного рынка государственных ценных бумаг. В целях создания условий для ускорения приватизации государством был издан Указ Президента РФ № 721 от 1 июля 1992 г. “Об организационных мерах по преобразованию государственных предприятий, добровольных объединений государственных предприятий в акционерные общества”. Рывок в развитии инфраструктуры рынка был достигнут за счет технологии ваучерной приватизации. В 1994 году наблюдался значительный рост на рынке государственных казначейских обязательств, который привел к сокращению размера свободных денежных средств. Подобная тенденция оказала положительное воздействие на курс рубля к доллару и на темпы прогрессирующей инфляции. Как известно, в 1994 году интерес российских граждан к американскому доллару значительно вырос, что связано с недостаточной степенью развития рынка ценных бумаг и распространенностью финансовых пирамид. В результате чего рост рублевой денежной массы превышал рост цен. Центральный банк, испытывая давление импортеров из торгово-промышленных лобби, завысил курс рубля. С начала 1994 года и до августа курс рубля по отношению к доллару упал на 47 %, а цены за это время выросли на 61 %. Иллюзия благополучия продлилась не так уж долго, и 11 октября 1994 года за один день, так называемый «черный вторник», на Московской межбанковской валютной бирже курс доллара вырос более чем на 27 %, то есть с 3081 рубля до 3926 рублей, а спрос на валюту в этот день составил 335,7 млн. долларов, хотя реальное предложение составляло всего 24,25 млн. долларов[3]. Но дальнейшая стабилизация валюты и использование ценных бумаг для разрешения кризиса неплатежей посредством выпуска казначейских обязательств помогли выровнять рынок и привлечь иностранных инвесторов. Таким образом, в 1994 году можно выделить два положительных момента: во-первых, интенсификацию эмиссионной деятельности и увеличение предложения ценных бумаг; во-вторых, приток на рынок ценных бумаг средств банков и иных финансовых структур в связи со снижением прибыльности операций на валютном и кредитном рынках.

Следующие 2 года (с 1994 по 1996 годы) наблюдается дальнейшее обновление нормативной базы, основная задача которой заключалась в определении институционально-регулятивных аспектов функционирования рынка ценных бумаг. На данном этапе появляется Гражданский Кодекс, который выступает актом комплексного характера, заключающим в себе основные принципы, институты и нормы, которые необходимы для регулирования обращения товаров, услуг, имущественных ценностей в предпринимательской сфере. Помимо этого, происходит подготовка к созданию центрального депозитария и развитие кастодиальных услуг. Данный период также отличается получением российских эмитентов доступа к мировым финансовым рынкам: были одновременно получены кредитные рейтинги Moody’s, Standard&Poor’s и IBCA; осуществлен успешный выпуск еврооблигаций; опубликован индекс IFC Global Russia и включение АО “Вымпелком” в листинг Нью-Йоркской фондовой биржи.

Технический дефолт, объявленный Правительством РФ 17 августа 1998 года, отбросил назад отечественный рынок и свел к нулю все достижения, которые были достигнуты. Многочисленные недоработки и изъяны в политической, экономической и социальной областях в конечном итоге дали о себе знать: обращаемые на рынке ценные бумаги в большинстве случаев не имели обеспечения; финансовые пирамиды, которые неизбежно терпели крах; невысокая платежеспособность участников рынка, которая приводила к кризису неплатежей; несовпадение динамики пассивов и активов банков; кризис ликвидности и низкие мировые цены на сырьё. Последствия дефолта были плачевными, как для развитие экономики, так и для страны в целом. За полгода курс рубля по отношению к доллару снизился более чем в 3 раза — c 6 рублей за доллар перед дефолтом до 21 рубля за доллар 1 января 1999 года. Негативные результаты обесценения рубля заключались в том, что доверию населения и иностранных инвесторов к российским банкам, государству, и национальной валюте был нанесен серьезный урон. Большое число малых предприятий было разорено. Банковская система потерпела крах, население потеряло большую часть своих сбережений, и упал уровень жизни. Тем не менее, удар, который перенесла отечественная экономика, оказал и положительное влияние на её дальнейшее развитие. Экономическая эффективность экспорта выросла, так как экспортноориентированные предприятия получили дополнительные преимущества в борьбе на внешнем рынке; предприятия, производящие продукцию для внутреннего рынка, повысили свою конкурентоспособность за счёт скачка в цене иностранной продукции.

Тяжелейший кризис 1998 года, разрушивший значительную часть финансовой системы, тем не менее, создал для российской экономики надежный плацдарм для рывка. Бюджетное хозяйство было расчищено от бремени дефицита и от неисполнимых расходных обещаний Думы в середине 1990-х, а девальвация стала мощным заслоном на пути импортной продукции и открыла путь отечественному производителю к населению. Только после кризиса 1998-го России удалось закончить ту программу макроэкономической стабилизации, которую приходилось реализовывать всем странам, уходившим от плановой экономики.

С середины 1999 года в России начались действия чистке банковского рынка: часть банков попадает по реструктуризацию, а часть под санацию, и в этот же период наблюдается рост капиталов иностранных банков, а с 2000 года наблюдается рост капитала и российских банков.

Однако планомерное развитие отечественной экономики было прервано мировым финансово – экономическим кризисом, который длился 4 года с 2008 года по 2012 год. Основные экономические показатели большинства стран с развитой экономикой значительно снизились. Ряд факторов повлиял на возникновение кризиса: цикличностью экономического развития; перегрев кредитного рынка; повышение цен на сырьевые товары. По мнению помощника президента России Аркадия Дворковича финансовый кризис затронул Россию из-за произошедшей интеграции отечественной экономики в мировую экономику, когда «любое событие за рубежом оказывает влияние на стоимость российских облигаций и акций, на ликвидность, доходы граждан и рост экономики». Последствия кризиса оказали негативное последствия на все сферы общества. Капитализация российских компаний снизилась за три месяца осени почти на 75%; золотовалютные резервы сократились на четверть. Помимо этого финансовый кризис снизил доверие населения к банкам, что привело массовому изъятию вкладов. Так за сентябрь 2008 года остатки на счетах физических лиц в пятидесяти крупнейших банках России уменьшились на 54 млрд. рублей, что составило 1,2% от общего объема[4]. Финансовая устойчивость банков значительно снизилась, что спровоцировало банкротство ряда финансовых и инвестиционных компаний. Накалилась социальная обстановка в стране, так как начались массовые увольнения работников, сокращение заработной платы. Помимо этого финансовый кризис спровоцировал падение цен на нефть, что выступило одной из причин замедления темпов роста отечественной экономики. Однако в марте 2010 года Всемирный банк в своем докладе отметил, что потери Российской Федерации оказались меньше, чем ожидалось в начале кризиса. Смягчение последствий кризиса произошло благодаря масштабным антикризисным мерам, предпринятым правительством.

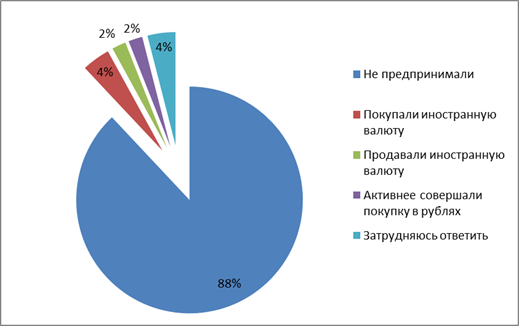

В конце 2014 года в России случилось еще одно потрясение – обвал рубля. Это произошло из-за невозможности сочетать Центральным Банком двух взаимно исключающих альтернатив: таргетирование инфляции и свободное плавание рубля со стимулированием экономики. По состоянию на 15 декабря курс доллара достиг 63 рублей, а курс евро составлял 78рублей, Центробанк поднял ключевую ставку до 17%[5]. Последствия обесценения рубля были крайне масштабными: некоторые банки временно приостанавливали выдачу потребительских кредитов, выросли ставки по ипотечным кредитам и вкладам физических лиц, иностранные компании приостановили планы развития в России, сократилось финансирование наукоемких отраслей, снизился доход населения. Часть населения старалось выиграть на разнице курса валют, хотя многие потребители не предприняли никаких действий в этом направлении (рис.1).

Рис.1. Действия, предпринимаемые населением по обмену валюты в связи сильным изменением курса рубля к иностранной валюте[6]

Подводя итог вышесказанному необходимо отметить, что развитие финансового рынка России проходило в условиях политической, финансовой и социальной нестабильности. Система финансовых институтов и рынков создавалась практически заново, а нормативно правовая база развивалась параллельно рынку, и порой было недостаточно продуманной, что давало возможность проводить разнообразные финансовые махинации. На исправление ошибок уходило много времени, что замедляло эволюцию финансовой системы. Многочисленные финансовые пирамиды, непоследовательность принятия законов, неорганизованность рынка привели к недоверию, как со стороны населения, так и со стороны инвесторов. Сбережения реального сектора экономики замыкались в экспортно-сырьевых отраслях, что привело к перенакоплению капитала в данной сфере и к устойчивому дефициту в обрабатывающих производствах. Финансовый рынок России не смог обеспечивает перераспределение капитала в эти производства. Периодичность, с которой происходят различные финансовые катаклизмы, сформировало у населения чувство неуверенности и недоверия к отечественной финансовой системе, что проявилось в его неучастии в финансовых отношениях

§1.2 Подходы к определению финансовой грамотности населения

Что же из себя представляет понятие «финансовая грамотность»? Данный термин отражает степень владения финансовыми понятиями и инструментами и умение применять знания на практике. В основном финансовая грамотность используется в связи с вопросами личных финансов, так как навыки в данной области позволяют объективно оценивать ситуацию на рынке и принять взвешенные решения. Грамотный учет денежных потоков, эффективное планирование бюджета и создание сбережений невозможно без знания и понимания основных финансовых понятий.

В таблице 1 представлена структура финансовой грамотности, которая включает в себя три взаимосвязанных элемента: физические лица, участники финансового сектора и государство. Данные три элемента играют важную роль, так как находятся в постоянном взаимодействии и формируют целостную систему.

Таблица 1

Структура финансовой грамотности[7]

| Физические лица | Финансовые организации | Государство | |

| Краткосрочный период | Недельный/месячный бюджет; выбор между заемными средствами и сбережениями для различных слоев общества | Маржа между процентами по кредитам и по депозитам; проблемы банковской ликвидности: из-за чего они возникают и как с ними бороться; оценка ликвидности баланса заемщиков | Государственный бюджет; государственный долг и выплата процентов; государственные пособия и уровень бедности; соотношения между налогами, расходами и обязательствами; обязательства государства перед банками и банков перед государством |

| Долгосрочный период | Реальная и номинальная стоимость; прогноз доходов и расходов; риск заимствования; неполнота получаемой информации | Реальная и номинальная процентные ставки; просроченная задолженность, риск невозврата, искаженная информация | Текущая финансовая ситуация в стране; дефолт и его воздействия на отношения с другими государствами; уровень инфляции; величина национального долга. |

Структура, представленная в таблице 1, показывает, что финансовая грамотность должна быть обращена не только к населению страны, но и к финансовым организациям и государству, которые в свою очередь должны формировать понимание и предоставлять адекватную информацию гражданам. Невозможно ограничивать финансовую грамотность индивида исключительно его компетентность. Иными словами основная идея заключается в том, что недостаточная информированность населения может создать неверное представление о финансовой системе и о роли финансовых институтов и правительства в рамках данной системы.

Роберт Киосаки выделяет 4 «столба», на которых зиждиться финансовая грамотность: во-первых, понимание разницы между активами и обязательствами. Зачастую проблема возникает в связи с двоякой трактовкой понятия «актив». Большая часть населения мира считает, к примеру, что недвижимость – это актив. С одной стороны это верно, если данный актив приносит ежемесячный доход в виде арендной платы. В противном же случает недвижимость связана с расходами в виде налогов и иных оттоков денежных средств, которые играют роль обязательств. Иными словами активы – это то, что приносит доход, а обязательства – то, что человек должен отдать.

Во-вторых, понимание разницы между денежным притоком и доходом от прироста капитала. Вопрос заключается в том, насколько человек способен контролировать свои денежные средства. Инвестируя деньги, в надежде получить прирост капитала, человек может потерять контроль и не уследить за динамикой изменения цен и налоговых выплат. В то время как изменение денежного притока проще отслеживать и стабилизировать.

В-третьих, использование долговых обязательств, чтобы стать богаче. Понятие «долг» имеет двоякое значение: с одной стороны долг – это проблема. В то же время, если долг необходим для приобретения некоего актива для его дальнейшей сдачи в аренду, то это «хороший» долг, ведь заемные средства позволяют не тратить собственные и получать доход.

В-четвертых, решения необходимо принимать самостоятельно. Зачастую в ситуации, когда человек не уверен в своих знаниях и не достаточно компетентен в особенностях финансовых продуктов или услуг он позволяет банку принимать решения за себя, тем самым пытаясь снять с себя ответственность, но не приобретает понимание.

Не стоит забывать, что общий уровень финансовой грамотности населения страны непосредственно связан с ее экономическим развитием. Разработка и внедрение программ повышения финансовой грамотности населения – необходимость, так как низкий уровень финансовых знаний влечет за собой неблагоприятные последствия как для потребителей финансовых услуг, так и для государства в целом: чем выше уровень знаний, тем стабильнее ситуация в стране. Граждане, обладающие достаточными знаниями, способны адекватно оценивать свои денежные потоки, что в свою очередь снижает риск личной задолженности по потребительским кредитам, сокращает риск мошенничества со стороны недобросовестных участников рынка.

Среди населения различных стран мира был проведен опрос, состоявший из 3 вопросов. Первый: предположим, что у вас есть 100 долларов, которые вы можете положить на депозит под 2% годовых. По истечении 5 лет, какой суммой вы будете обладать: 102 доллара, более 102 долларов и менее 102 долларов? В Новой Зеландии 86% населения верно ответило на вопрос, в Соединенных штатах – 65%, а в России только 36% справилось с заданием. Второй вопрос: процент по депозиту составляет 1%, а уровень инфляции в стране 2%. Через год на одну и ту же сумму денег вы сможете купить больше, меньше или столько же, сколько в текущем году? 81% население Новой Зеландии верно ответило на вопрос, в США – 64%, в России только 51% смогло оценить ситуацию. Третий вопрос: ценные бумаги, выпущенные организацией, являются более защищенными, чем ценные бумаги паевого инвестиционного фонда? Лучший результат наблюдается в Швеции, где 68% населения верно ответили на вопрос, в Соединенных штатах 52% справилось с заданием, и только 13% россиян дали правильный ответ[8].

Очевидно, что в Российской Федерации уровень финансовой грамотности населения достаточно низок. Согласно данным Всемирного банка около 49% россиян хранят свои сбережения дома, а 62% предпочитают не прибегать к финансовым услугам, так как находят их весьма сложными и непонятными. О существовании системы страхования вкладов знает лишь 45% взрослого населения России. Стоит отметить, что половина опрошенных лишь слышали данное название, но едва ли могут объяснить его. Только 25% граждан России пользуются банковскими картами, а держатели кредитных карт не имеют представления о рисках, связанных с данным банковским продуктом. Стратегия накоплений на период пенсионного возраста имеет только 11% россиян, хотя в Великобритании данный показатель составляет 63%. Помимо этого для России свойственна низкая информированность населения относительно прав, которыми обладает потребитель финансовых услуг, и их защиты. Более 60% семей не осведомлены об обязанности банков раскрывать информацию об эффективной процентной ставке по кредиту, и только 11% знают об отсутствии государственной защиты в случае потери личных средств в инвестиционных фондах. Около 28% населения считают, что в случае потери средств государство обязано их возмещать, то есть они не признают ответственности за свои финансовые решения[9].

Статистика более чем удручающая и низкий уровень финансовой грамотности населения России необходимо повышать. В 2006 году данную проблему начали обсуждать на встрече министров финансов Большой 8 в Санкт-Петербурге, по итогам которой был принят целый ряд документов президента и правительства РФ, направленных на формирование финансовой грамотности в стране.

§1.3 Организация защиты прав потребителей в финансовой сфере

Финансовые кризисы, изощренные финансовые пирамиды, новые финансовые продукты – все это выявило необходимость внедрения более эффективных мер защиты прав потребителей финансовых услуг. Рост финансовой стабильности зачастую зависит от степени доверия потребителя к финансовому рынку, которое, в свою очередь, определяется уровнем защищенности потребителей.

1.3.1 Отечественная практика защиты прав потребителей финансовых услуг

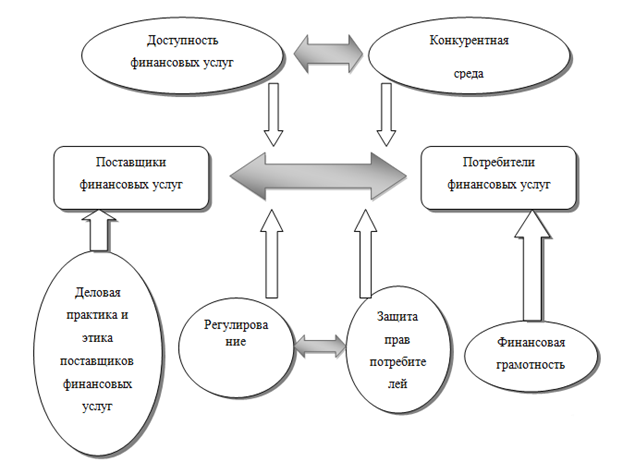

Эффективное и рациональное функционирование финансового рынка в Российской Федерации обеспечивается шестью основными и взаимосвязанными компонентами: конкурентной средой, нормативной базой, доступностью финансовых услуг, ответственной политикой и деловой этикой финансовых институтов, защитой прав потребителей в сфере финансовых услуг, финансовой грамотностью населения. Условно вышепредставленные компоненты можно разделить на 2 группы: инструменты, которые сдерживают влияние поставщиков финансовых услуг (ответственная политика и деловая этика финансовых институтов; конкурентная среда; доступность финансовых услуг; нормативное регулирование), и инструменты, усиливающие влияние потребителей (защита прав потребителей финансовых услуг; финансовая грамотность населения). Устойчивость рынка достигается тогда, когда найдено равновесие между влиянием поставщиков и потребителей финансовых услуг. На рисунке 2 представлено взаимодействие между компонентами.

Рис. 2. Основные компоненты рынка розничных финансовых услуг[10]

Для дальнейшего изучения организации прав потребителей необходимо изучить полномочия государственных органов по контролю и надзору в сфере защиты прав потребителей финансовых услуг и способы их взаимодействия. Министерство финансов Российской Федерации, являясь федеральным органом исполнительной власти, осуществляет функции по выработке государственной политики и нормативно-правовому регулированию в сфере страховой, банковской, микрофинансовой деятельности, кредитной кооперации, финансовых рынков, государственного регулирования деятельности негосударственных пенсионных фондов и управляющих компаний. Роспотребнадзор представляет собой федеральный орган исполнительной власти по надзору в сфере защиты прав потребителей и благополучия человека в России. Федеральная антимонопольная служба России занимается как антимонопольным регулированием и защитой конкуренции в финансовой сфере, так и надзором за соблюдением законодательства о рекламе. Следующим важным элементов является Банк России, который выступает мегарегулятором. Центральный Банк России занимается нормативно-правовым регулированием финансового рынка, осуществляет полномочия по контролю и надзору за финансовыми некредитными организациями, так же он контролирует соблюдение защиты прав и законных интересов вкладчиков, акционеров и инвесторов.

Не стоит забывать и о государственных органы исполнительной власти субъектов Российской Федерации и органы местного самоуправления, которые занимаются рассмотрением жалоб и консультированием потребителей и предъявляют иски в суды. Постановления о прекращении дальнейшего нарушения прав потребителей выдаются судами. Помимо этого имеют место быть общественные объединения потребителей, которые собственными силами пытаются защитить свои права.

Федеральные государственные органы выполняют целый ряд мероприятий, направленных на защиту прав потребителей в финансовой сфере, среди которых необходимо выделить проведение проверок соблюдения продавцами финансовых услуг требований, установленных Законом Российской Федерации «О защите прав потребителей» и иными нормативными правовыми актами Российской Федерации; организацию и проведение проверок, которые направлены на выявление соответствия финансовых услуг обязательным требованиям. Помимо этого в случае выявления нарушений государственные органы принимают меры пресечения нарушений обязательных требований и выдают предписания о прекращении нарушений прав потребителей. Осуществляется постоянное наблюдение за исполнением обязательных требований, анализ и прогнозирование их состояния и исполнения. Ежегодно проводится анализ и оценка эффективности федерального государственного надзора в области защиты прав потребителей финансовых услуг.

Общественные объединения потребителей наделены достаточно обширными правами: участие в разработке обязательных требований к финансовым услугам; проведение независимой экспертизы качества услуг; осуществление общественного контроля за соблюдением прав потребителей и направление в Роспотребнадзор и органы местного самоуправления информацию о фактах нарушений прав потребителей; распространение информации о правах потребителей и о необходимых действиях по защите этих прав; обращение в суды с заявлениями в защиту прав потребителей и законных интересов отдельных потребителей. Очевидно, что деятельность объединений должна осуществляться во взаимодействии с государственными органами по контролю и надзору

Таким образом, необходимо отметить, что в Российской Федерации есть основа, позволяющая эффективно осуществлять деятельность по защите прав потребителей на рынке финансовых услуг для всех граждан (см Приложение 1).

В Российской Федерации в основе правового регулирования защиты прав потребителей лежит Закон Российской Федерации «О защите прав потребителей». Он обладает рядом сильных и слабых сторон в отношении защиты прав потребителей в финансовой сфере. Рассмотрим их с точки зрения соответствия мировым принципам защиты прав потребителей финансовых услуг. Во-первых, потребитель обладает правом на информацию. В законе 5 статей посвящено праву потребителя на информацию, согласно которым потребитель имеет право на информацию об изготовителе, исполнителе, продавце и о товарах, работах и услугах. Помимо этого исполнитель обязан оповестить потребителя об обстоятельствах, которые могут оказать влияние на качество оказываемой услуги или повлечь за собой невозможность ее завершения в срок. Несмотря на особое внимание, уделенное информации для потребителя, необходимо отметить, что не раскрыто понятие «необходимой информации», на которую имеет право потребитель и не закреплены конкретные способы предоставления информации в «наглядной и доступной форме». Наиболее эффективной международной практикой реализации права на информацию потребителя финансовых услуг является практика предконтрактного раскрытия информации о поставщике услуги и о финансовой услуге непосредственно, с детальным описанием ее стоимости, возможного изменения ее стоимости при различных условиях, рисках, связанных с ее получением, а также проведение беспристрастного предконтрактного консультирования потенциального клиента с учетом его финансовых возможностей и потребностей. В Российской Федерации на данный момент отсутствуют обязательные требования к предконтрактному раскрытию информации и консультированию потребителей.

Во-вторых, потребитель обладает правом на безопасность. Если речь идет о товарах и услугах, то право на безопасность реализуется посредством сертификации, установления стандартов качества, норм и порядка предоставления конкретных товаров и услуг. В случае же финансовых услуг безопасность обеспечивается с помощью закрепленных в законах принципов по конкретным видам финансовых услуг, где указываются особенности предоставления, стандарты и обязательные условия договоров, и условия, которые не допустимы в договорах оказания услуг.

В-третьих, потребитель имеет право выбора. В России закреплен запрет обусловливать приобретение одних товаров, работ, услуг обязательным приобретением иных товаров, работ, услуг, но на практике зачастую принимаются попытки пакетирования финансовых услуг.

В-четвертых, потребитель имеет право на возмещение ущерба. Согласно закону «О защите прав потребителей» возмещение ущерба должно быть предоставлено потребителю в полном объеме, если ему была предоставлена ненадлежащая информация; в случае наличия недостатков у товара (работы, услуги); наличия недействительных условий договора, которые ущемляют права потребителя и причиняют ему моральный вред.

Следующим правом, которым обладает потребитель является право на потребительское образование. Данное право обеспечивается с помощью включения необходимых требований в государственные образовательные стандарты, общеобразовательные и профессиональные программы. Помимо этого создаются системы информирования потребителей об их правах и о необходимых действиях по их защите.

1.3.2. Международные аспекты защиты прав потребителей финансовых услуг

Сегодня многие международные организации занимаются вопросами защиты прав потребителей в финансовой сфере, повышением финансовой грамотности населения, распространением информации о правах потребителей и основных характеристиках финансовых услуг.

В 1985 году на Генеральной Ассамблее ООН были утверждены Руководящие принципы для защиты интересов потребителей. Данные принципы нашли свое отражение и в России: они послужили основой для российского закона о защите прав потребителей. Руководящие принципы включают в себя физическую безопасность; содействие соблюдению экономических интересов потребителей, защиту данных интересов; соблюдение норм безопасности и качества потребительских товаров и услуг; меры, позволяющие удовлетворять претензии потребителей; образовательные программы.

В июле 2012 года Советом по торговле и развитию было организовано Специальное совещание экспертов по защите прав потребителей, целью которого являлось консультирование по вопросу о необходимости пересмотра руководящих принципов. Результатом совещания стало принятие решения о необходимости пересмотра принципов с учетом современной обстановке в сфере потребительских услуг. Особое внимание было уделено сектору страховых услуг, ведению сберегательных счетов и денежным переводам. Помимо этого был поднят вопрос о раскрытии достоверной информации, потенциальных рисков, сложности условий договора для потребителей.

Не осталась равнодушной к проблеме финансовой грамотности и G20. В феврале 2011 года состоялся финансовый саммит Группы двадцати, где было принято решение о необходимости выработки международных принципов защиты прав потребителей финансовых услуг. Была создана целевая рабочая группа Комитета по финансовым рынкам Организации экономического сотрудничества и развития, которая уже к октябрю 2011 года в тесном сотрудничестве с Советом по финансовой стабильности и его консультативной группой, при содействии других международных организаций и органов, разработали принципы высокого уровня по защите прав потребителей финансовых услуг. И уже 18 октября 2011 года на G20 в Париже данные принципы были представлены и одобрены. Принципы высокого уровня по защите прав потребителей финансовых услуг, включают 10 основополагающих принципов: правовая, регулирующая и надзорная системы; роль надзорных органов; принцип равного и справедливого отношения к потребителям; принцип открытости и прозрачности; финансовое образование и просвещение; ответственное деловое поведение поставщиков финансовых услуг и уполномоченных агентов; защита потребительских активов от мошенничества и от неправомерного использования; защита конфиденциальности данных и информации о потребителе; рассмотрение жалоб и возмещение вреда; конкуренция.

Еще одним объединением, которое проявило активность в области финансового образования, стало Евразийское экономическое сообщество. ЕврАзЭс создано в соответствии с принципами ООН и нормами международного права и обладает международной правосубъектностью. Межпарламентская Ассамблея ЕврАзЭс занималась разработкой типовых проектов таких законов, как закон о защите прав потребителей[11] и закон о защите вкладов физических лиц в кредитно-денежных организациях[12]. Помимо этого одним из направлений деятельности ЕврАзЭс является создание общего страхового рынка, разработка и принятие общих мер по защите прав и участников общего страхового рынка. Повышение финансовой грамотности населения является еще одним направлением деятельности ЕврАзэС. На 26-ом заседании Совета руководителей центральных (национальных) банков государств-участников ЕврАзЭС были рассмотрены вопросы развития банковского сектора и вопросы защиты прав потребителей финансовых услуг.

Очевидно, что предпринимаемые и планируемые действия крупнейших международных организаций создают благоприятную среду для активного участия Роспотребнадзора в международном сотрудничестве по разработке и реализации практических подходов к улучшению системы защиты прав потребителей финансовых услуг, повышению уровня грамотности населения и расширению доступности финансовых услуг.