2015-05-22

2015-05-22 2352

2352В январе 000 «Дон» заключило с банком договор овердрафтного кредитования.

Установленный лимит кредитования — 1 000 000 руб. Согласно выписке банка на 1 февраля на расчетном счете 000 «Дон» было 400 000 руб.

В феврале 2002 г. 000 «Дон» совершило следующие операции:

2 февраля — оплатило счет поставщиков материалов на сумму 600 000 руб.;

5 февраля — оплатило счет за аренду помещения на сумму 100 000 руб.;

10 февраля получило выручку от продажи продукции на сумму 500 000 руб.

Таким образом, 2 февраля банк предоставил овердрафтный кредит в сумме 200 000 руб. (600 000 —400 000), а 5 февраля еще 100 000 руб.

10 февраля 000 «Дон» погасило задолженность перед банком за счет выручки от продажи.

В бухгалтерском учете будут сделаны следующие проводки:

2 февраля:

Д-т 51 К-т 66 200 000 руб. — зачислена сумма овердрафтного кредита; Д-т 60 К-т 51 600 000 руб. — оплачен счет поставщика материалов;

5 февраля:

Д-т 51 К-т 66 100 000 руб. — зачислена сумма овердрафтного кредита;

Д-т 76 К-т 51 100 000 руб. — оплачен счет за аренду помещения. 10 февраля:

Д-т 51 К-т 90 500 000 руб. — зачислена выручка от продажи продукции;

Д-т 66 К-т 51 300 000 руб. — погашение задолженности перед банком по овердрафтному кредиту.

Проценты банк удерживает единовременно вместе с последней суммой, списываемой в погашение кредита:

Д-т 91 К-т 66 — начислены проценты по кредиту,

Д-т 66 К-т 51 — перечислены проценты по кредиту.

Аналитический учет по счетам 66 и 67 строится по каждому банку или другому заимодавцу и каждому полученному организацией кредиту (или займу).

Счета 66 и 67 применяются для обобщения информации о займах, привлекаемых организацией путем выпуска и размещения облигаций. Если облигации размещаются по цене, превышающей их номинальную стоимость, то делаются следующие записи:

Д-т 51, 50 К-т 66, 67 — на номинальную стоимость облигаций;

Д-т 51, 50 К-т 98 — на сумму превышения цены размещения облигаций над их номинальной стоимостью.

Сумма, отнесенная на счет 98 «Доходы будущих периодов», списывается равномерно в течение срока обращения облигаций на счет 91 «Прочие доходы и расходы».

Если облигации размещаются по цене ниже их номинальной стоимости, то привлеченные средства отражаются в учете в фактически полученной сумме по дебету счета 51 «Расчетный счет» и кредиту счета 66 или 67.

Разница между ценой размещения и номинальной стоимостью облигаций доначисляется равномерно в течение срока обращения облигаций: Д-т 91 К-т 66, 67.

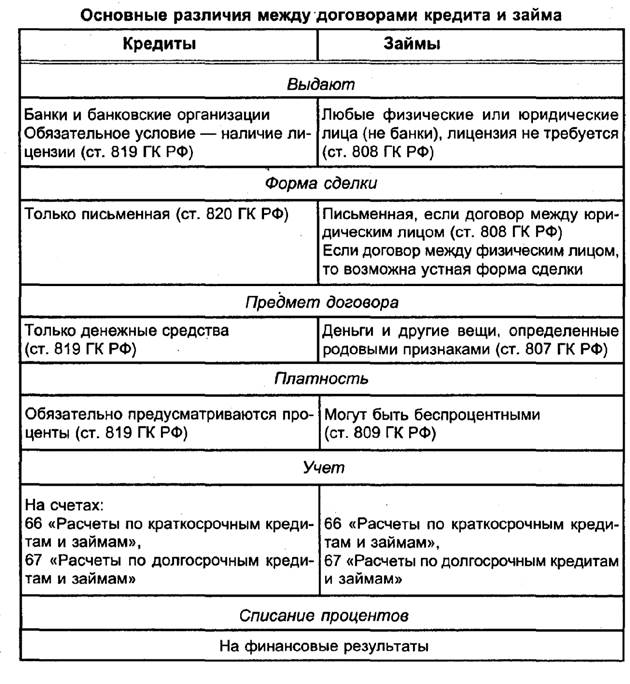

В случае необходимости организация может взять деньги взаймы не только в банке, но и у другого предприятия. Во многих случаях это бывает выгодно, поскольку предприятия, как правило, дают взаймы деньги по более низким процентам, чем банки.

Согласно Гражданского кодекса РФ по договору займа предприятие (заимодавец) передает в собственность другого предприятия (заемщика) деньги или иное имущество. При этом заемщик обязуется через определенное время вернуть заимодавцу взятое у него имущество. Договор займа считается заключенным только с момента передачи имущества заемщику

Если займы предоставляются под проценты, размер процентов определяется заранее и фиксируется в договоре займа. Проценты по договору займа могут выплачиваться в любом согласованном сторонами порядке. Если таковой заранее не оговорен, проценты выплачиваются ежемесячно. Начисленные по договору займа проценты являются операционными доходами.