2015-05-22

2015-05-22 3803

38037.3_3_1

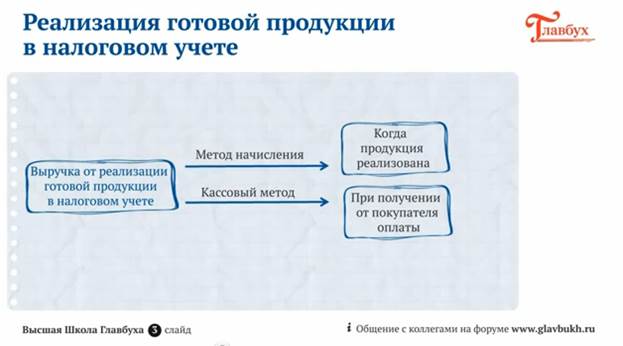

Учет выручки от реализации готовой продукции в налоговом учете зависит от того, какой метод расчета налога на прибыль применяет компания.

Компании, которые рассчитывают налог на прибыль методом начисления, должны признать выручку по мере реализации готовой продукции. Если же выбран кассовый метод, то отразить доходы следует, как только пришли деньги от покупателя. Даже если готовая продукция пока не отгружена.

7.3_3_2

Выручка от реализации уменьшается на расходы, связанные с производством и реализацией. И здесь также важно, какой метод применяет компания в налоговом учете.

Если прибыль определяется по начислению, то расходы следует разделить на прямые и косвенные. Последние полностью включаются в налоговые расходы в том периоде, когда возникли. А вот прямые затраты надо распределить между реализованной продукцией, остатками на складе, незавершенным производством и отгруженной, но не реализованной продукцией. Выручку от реализации уменьшают только те суммы, которые связаны с реализованной продукцией.

Если же компания применяет кассовый метод, то делить расходы на прямые и косвенные не надо.

7.3_3_3

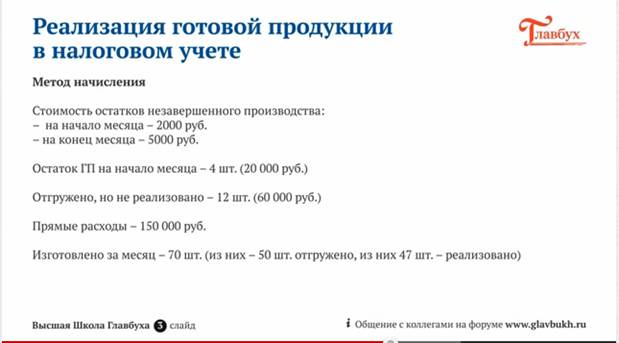

Рассмотрим отражение реализации готовой продукции в налоговом учете на примере.

Допустим, ООО «Мастер» занимается производством мебели и применяет при расчете налога на прибыль метод начисления. На начало января стоимость остатков незавершенного производства составила 2 тыс. руб. Остаток готовой продукции на складе на начало месяца составил 4 штуки. А ее стоимость – 20 тыс. руб.

Количество отгруженной, но не реализованной продукции на начало месяца – 12 штук. Ее стоимость составила 60 тыс. руб.

Сумма прямых расходов на производство и реализацию в январе равна 150 тыс. руб. В этом месяце организация изготовила 70 штук продукции. Из них было отгружено 50 штук (из них реализовано 47 штук).

7.3_3_4

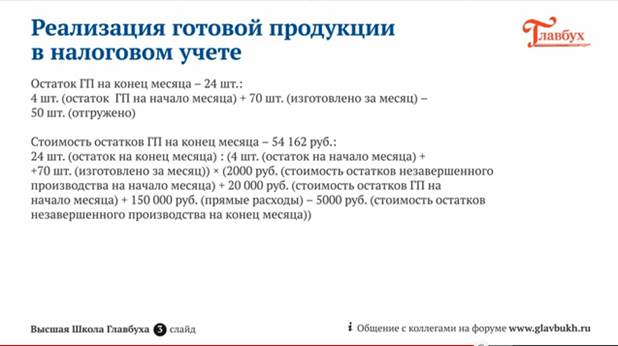

Стоимость остатка незавершенного производства на конец месяца составила 5 тыс. руб.

Итак, все вводные есть, теперь давайте займемся подсчетами. Для начала рассчитаем остаток готовой продукции на конец января. Он составит 24 шт. Как мы их получили? Взяли остаток продукции на начало месяца – 4 штуки, прибавили всю продукцию, изготовленную за месяц, – это 70 штук и вычли весь отгруженный товар.

Теперь подсчитаем стоимость остатков готовой продукции на складе на конец месяца. Она составила 54 тыс. 162 руб. В расчете мы использовали следующие данные. Сначала мы нашли общую стоимость всей продукции. Для этого 24 штуки продукции, которые остались на складе в конце месяца, мы разделили на общее количество продукции за месяц (включая остаток на начало месяца). Затем сложили стоимость остатков незавершенного производства, стоимость остатков продукции на начало месяца, прямые расходы и вычли стоимость остатка незавершенного производства. И, наконец, перемножили два этих показателя.

7.3_3_5

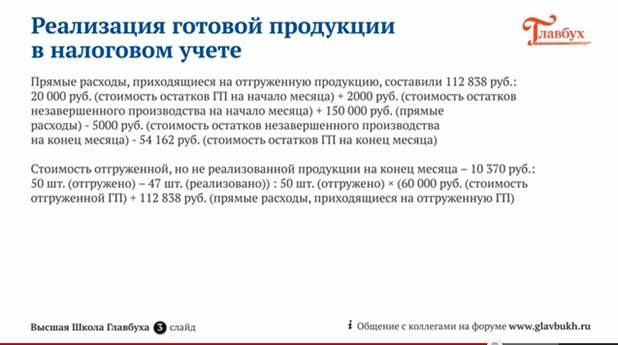

Теперь можно выяснить и размер прямых расходов, приходящихся на отгруженную продукцию. Выяснив размер прямых расходов, переходим к вычислению стоимости отгруженной, но не реализованной продукции на конец месяца. Она составит 10 тыс. 370 руб. Как видите, в расчете бухгалтер использовал количество отгруженной, но не реализованной продукции, а также данные по расходам на отгруженную продукцию.

7.3_3_6

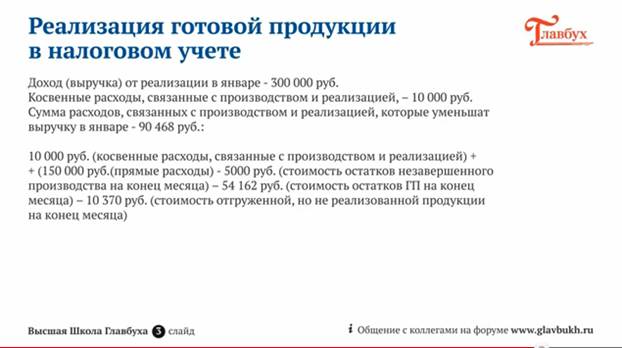

Теперь допустим, что доход (выручка) от реализации в январе составила 300 тыс. руб.

А косвенные расходы, связанные с производством и реализацией, – 10 тыс. руб.

Тогда можно рассчитать сумму расходов, связанных с производством и реализацией, которые уменьшат выручку в январе.

Итоги

Первое. Чтобы отразить выручку от реализации в бухгалтерском учете, надо изучить условия договора. Право собственности к покупателю (реализация готовой продукции) может переходить одновременно с отгрузкой или позже.

Второе. Вналоговом учете при методе начисления затраты на производство надо разделить на прямые и косвенные. А прямые распределить между реализованной продукцией, незавершенным производством, остатками на складе, отгруженной, но не реализованной готовой продукцией.