2015-06-04

2015-06-04 302

302Основные фонды предприятия ООО «Завод «Стройкерамика» в процессе их использования постепенно изнашиваются. В связи с этим каждому предприятию следует обеспечить накопление средств, необходимых для своевременной замены выбывающих основных фондов. Такое накопление достигается за счёт включения в издержки производства сумм отчислений, которые называются амортизационными. Амортизационные отчисления образуют фонд средств для возмещения объектов, выбывших в связи с их износом.

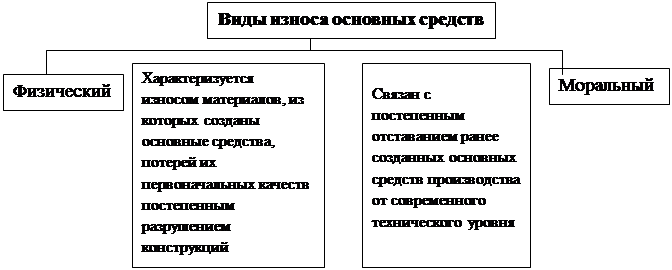

Износ основных средств может происходить в результате потери технико-экономических свойств или физических качеств. Различаются два вида износа – физический и моральный.

Рис 1 Виды износа основных средств

Согласно п. 18 ПБУ 6/01 ООО «Завода «Стройкерамика» начисление амортизации для объектов основных средств производится одним из следующих способов:

· линейным способом;

· способом уменьшаемого остатка;

· способом списания стоимости по сумме чисел срока полезного использования;

· способом списания стоимости пропорционального объёма продукции (работ).

Линейный способ может применяться для объектов основных средств, у которых главными факторами, ограничивающими срок их полезного использования, являются время использования и относительно постоянный объём выполняемых периодических работ. К ним могут быть отнесены здания, сооружения, многие машины и механизмы, станки и оборудование. При этом способе ежемесячные амортизационные отчисления производятся в одинаковых размерах в течение всего срока полезного использования. В организации ООО «Завод «Стройкерамика» амортизация по основным средствам начисляется линейным способом.

При линейном способе начисления амортизации согласно п. 19 ПБУ 6/01 годовая сумма амортизационных отчислений определяется исходом из первоначальной стоимости объекта основных средств и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта. В течение отчётного года амортизационные отчисления начисляются ежемесячно в размере 1/12 годовой суммы.

Пример: Начисление амортизаций основных средств линейным способом.

Стоимость объекта (котельная установка) основных средств равна 200 000 руб., а срок полезного использования – 8 лет.

Годовая сумма амортизационных отчислений в течение всего срока будет составлять 25 000 руб. (200 000 руб.: 8 лет). Ежемесячное начисление амортизации в бухгалтерском учёте будет отражаться проводкой:

Дт 23 «Вспомогательные производства» (25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 44 «Расходы на продажу») Кт 02 «Амортизация основных средств» - 2083,33 руб. (25 000 руб.: 12 мес.).