2015-06-16

2015-06-16 692

692В настоящее время Банк России представляет собой единую централизованную систему с вертикальной структурой управления. Структура управления Банка России включает Национальный банковский совет, председателя Банка России, совет директоров.

Банк России подотчетен Государственной Думе Федерального Собрания Российской Федерации, которая назначает на должность и освобождает от должности Председателя Банка России (по представлению Президента Российской Федерации) и членов Совета директоров Банка России (по представлению Председателя Банка России, согласованному с Президентом Российской Федерации); направляет и отзывает представителей Государственной Думы в Национальном банковском совете в рамках своей квоты, а также рассматривает основные направления единой государственной денежно-кредитной политики и годовой отчет Банка России и принимает по ним решения. На основании предложения Национального банковского совета Государственная Дума вправе принять решение о проверке Счетной палатой Российской Федерации финансово-хозяйственной деятельности Банка России, его структурных подразделений и учреждений. Кроме того, Государственная Дума проводит парламентские слушания о деятельности Банка России с участием его представителей, а также заслушивает доклады Председателя Банка России о деятельности Банка России при представлении годового отчета и основных направлений единой государственной денежно-кредитной политики.

Органы управления ЦБ РФ. Коллегиальный орган Банка России – Национальный банковский совет. Его численность составляет 12 человек, из которых двое направляются Советом Федерации из числа его членов, трое - Государственной Думой из числа ее депутатов, трое - Президентом, трое - Правительством. В состав Национального банковского совета входит также Председатель Банка России.

Члены Национального банковского совета, за исключением Председателя, не работают в Банке России на постоянной основе и не получают оплату за эту деятельность. В компетенцию Национального банковского совета входит:

1) рассмотрение годового отчета банка;

2) утверждение общего объема расходов на содержание служащих Банка и капитальных вложений;

3) рассмотрение вопросов совершенствования банковской системы Российской Федерации;

4) рассмотрение проекта основных направлений государственной денежно-кредитной политики и прочие вопросы, касающиеся деятельности банка.

5) реализации политики валютного регулирования и валютного контроля;

обеспечения стабильности и развития национальной платежной системы;

Председатель Банка России назначается на должность Государственной Думой сроком на четыре года большинством голосов от общего числа депутатов Государственной Думы. Одно и то же лицо не может занимать должность Председателя более трех сроков подряд.

В Совет директоров входят Председатель Банка России и 12 членов Совета директоров. Они работают на постоянной основе в Банке России, назначаются Государственной Думой на должность сроком на четыре года по представлению Председателя Банка России, согласованному с Президентом Российской Федерации. Для участия в заседаниях Совета директоров могут приглашаться руководители территориальных учреждений Банка России.

Совет директоров:

1. принимает решения о создании, реорганизации и ликвидации организаций Банка России;

2. об установлении обязательных нормативов для кредитных организаций и банковских групп;

3. о величине резервных требований;

4. об изменении процентных ставок Банка России;

5. об определении лимитов операций на открытом рынке;

6. об участии в международных организациях; о применении прямых количественных ограничений;

7. о выпуске банкнот и монеты Банка России нового образца, об изъятии из обращения банкнот и монеты Банка России старого образца и т.д.

Решения Совета директоров по основным вопросам подлежат обязательному опубликованию в официальном издании - "Вестнике Банка России" в течение 10 дней со дня принятия этих решений.

Организационная структура - центральный аппарат, находящийся в г. Москва, территориальные учреждения (ТУ), расчетно-кассовые центры (РКЦ), другие организации, включающие вычислительные центры, полевые учреждения, учебные заведения, в том числе подразделения безопасности и объединение инкассации.

Территориальные учреждения Банка России не являются юридическими лицами, не имеют права принимать решения нормативного характера и выдавать без разрешения Совета директоров банковские гарантии и поручительства, вексельные и другие обязательства. Территориальные учреждения могут создаваться в регионах, объединяющих территории нескольких субъектов РФ.

Полевые учреждения Банка России предназначены для банковского обслуживания воинских частей, учреждений и организаций Министерства обороны, иных государственных органов и юридических лиц, обеспечивающих безопасность, а также физических лиц, проживающих на территориях объектов, обслуживаемых полевыми учреждениями, когда создание территориальных учреждений невозможно. Полевые учреждения Банка России имеют статус воинских.

Согласно данным ЦБ РФ в настоящее время в России действует 79 территориальных учреждений, 472 расчетно-кассовых центра, 23 департамента центрального отделения, 5 отделений Московского ГТУ (главное территориальное управление Банка России), Центральное хранилище, сеть межрегиональных хранилищ, 5 организаций программно-технического комплекса и ряд организаций, обеспечивающих функционирование Банка России

-33

Банк России выполняет следующие функции:

1) во взаимодействии с Правительством Российской Федерации разрабатывает и проводит единую государственную денежно-кредитную политику и разрабатывает и проводит политику развития и обеспечения стабильности функционирования финансового рынка Российской Федерации;

2) монопольно осуществляет эмиссию наличных денег и организует наличное денежное обращение; утверждает графическое обозначение рубля в виде знака;

3) является кредитором последней инстанции для кредитных организаций, организует систему рефинансирования;

4) устанавливает правила осуществления расчетов в Российской Федерации; осуществляет надзор и наблюдение в национальной платежной системе;

5) устанавливает правила проведения банковских операций;

6) осуществляет обслуживание счетов бюджетов всех уровней бюджетной системы Российской Федерации, если иное не установлено федеральными законами, посредством проведения расчетов по поручению уполномоченных органов исполнительной власти и государственных внебюджетных фондов, на которые возлагаются организация исполнения и исполнение бюджетов;

7) осуществляет эффективное управление золотовалютными резервами Банка России;

8) принимает решение о государственной регистрации кредитных организаций, выдает кредитным организациям лицензии на осуществление банковских операций, приостанавливает их действие и отзывает их;

9) осуществляет надзор за деятельностью кредитных организаций и банковских групп (банковский надзор); и некредитных финансовых организаций;

10) осуществляет регистрацию выпусков эмиссионных ценных бумаг и проспектов ценных бумаг, регистрацию отчетов об итогах выпусков эмиссионных ценных бумаг;

10.1) осуществляет контроль и надзор за соблюдением эмитентами требований законодательства Российской Федерации об акционерных обществах и ценных бумагах;

10.2) осуществляет регулирование, контроль и надзор в сфере корпоративных отношений в акционерных обществах;

11) осуществляет самостоятельно или по поручению Правительства все виды банковских операций и иных сделок, необходимых для выполнения функций Банка России;

12) организует и осуществляет валютное регулирование и валютный контроль в соответствии с законодательством Российской Федерации;

13) определяет порядок осуществления расчетов с международными организациями, иностранными государствами, а также с юридическими и физическими лицами;

В соответствии с Федеральным законом от 23.07.2013 N 251-ФЗ с 1 января 2016 года статья 4 будет дополнена пунктом 14.1 следующего содержания: "14.1) утверждает план счетов бухгалтерского учета для некредитных финансовых организаций и порядок его применения;".

В соответствии с Федеральным законом от 23.07.2013 N 251-ФЗ положения пункта 14 статьи 4 в части утверждения Банком России отраслевых стандартов бухгалтерского учета для некредитных финансовых организаций применяются с 1 января 2015 года.

14) утверждает отраслевые стандарты бухгалтерского учета для кредитных организаций, Банка России и некредитных финансовых организаций, план счетов бухгалтерского учета для кредитных организаций и порядок его применения, план счетов для Банка России и порядок его применения;

15) устанавливает и публикует официальные курсы иностранных валют по отношению к рублю;

16) принимает участие в разработке прогноза платежного баланса Российской Федерации и организует составление платежного баланса Российской Федерации;

16.1) принимает участие в разработке методологии составления финансового счета Российской Федерации в системе национальных счетов и организует составление финансового счета Российской Федерации;

16.2) осуществляет официальный статистический учет прямых инвестиций в Российскую Федерацию и прямых инвестиций из Российской Федерации за рубеж в соответствии с законодательством Российской Федерации;

16.3) самостоятельно формирует статистическую методологию прямых инвестиций в Российскую Федерацию и прямых инвестиций из Российской Федерации за рубеж, перечень респондентов, утверждает порядок предоставления ими первичных статистических данных о прямых инвестициях, включая формы федерального статистического наблюдения;

18) проводит анализ и прогнозирование состояния экономики Российской Федерации, публикует соответствующие материалы и статистические данные;

18.1) осуществляет выплаты Банка России по вкладам физических лиц в признанных банкротами банках, не участвующих в системе обязательного страхования вкладов физических лиц в банках Российской Федерации, в случаях и порядке, которые предусмотрены федеральным законом;

18.2) является депозитарием средств Международного валютного фонда в валюте Российской Федерации, осуществляет операции и сделки, предусмотренные статьями Соглашения Международного валютного фонда и договорами с Международным валютным фондом;

18.3) осуществляет контроль за соблюдением требований законодательства Российской Федерации о противодействии неправомерному использованию инсайдерской информации и манипулированию рынком;

18.4) осуществляет защиту прав и законных интересов акционеров и инвесторов на финансовых рынках, страхователей, застрахованных лиц и выгодоприобретателей, признаваемых таковыми в соответствии со страховым законодательством, а также застрахованных лиц по обязательному пенсионному страхованию, вкладчиков и участников негосударственного пенсионного фонда по негосударственному пенсионному обеспечению;

19) осуществляет иные функции в соответствии с федеральными законами

Банк России имеет право осуществлять следующие банковские операции и сделки:

1) предоставлять кредиты на срок не более одного года под обеспечение ценными бумагами и другими активами;

2) покупать и продавать государственные ценные бумаги, собственные облигации и депозитные сертификаты, иностранную валюту, драгоценные металлы и иные виды валютных ценностей;

3) проводить расчетные, кассовые и депозитные операции, принимать на хранение и в управление ценные бумаги и другие активы;

4) выдавать поручительства и банковские гарантии;

5) осуществлять операции с финансовыми инструментами, используемыми для управления финансовыми рисками;

6) открывать счета в российских и иностранных кредитных организациях на территории Российской Федерации и территориях иностранных государств;

7) выставлять чеки и векселя в любой валюте;

8) осуществлять другие банковские операции и сделки от своего имени в соответствии с обычаями делового оборота, принятыми в международной банковской практике.

Банк России не имеет права:

1) осуществлять банковские операции с юридическими лицами, не имеющими лицензии на осуществление банковских операций, и физическими лицами, за исключением военнослужащих и служащих банка;

2) приобретать акции организаций;

3) осуществлять операции с недвижимостью;

4) заниматься торговой и производственной деятельностью;

5) пролонгировать предоставленные кредиты.

Исключения могут быть сделаны по решению совета директоров.

-34-

Основные направления единой государственной денежно-кредитной политики на предстоящий год включают следующие положения:

· краткую характеристику состояния экономики;

· прогноз ожидаемого выполнения основных параметров денежно-кредитной политики в текущем году;

· количественный анализ причин отклонения от целей политики, заявленных Банком России на текущий год;

· два варианта прогноза развития экономики на предстоящий год с указанием цен на нефть и другие товары российского экспорта, предусматриваемых каждым сценарием;

· прогноз основных показателей платежного баланса Российской Федерации на предстоящий год;

· интервальные показатели инфляции, денежной базы, денежной массы, процентных ставок, изменения золотовалютных резервов;

· варианты применения инструментов и методов денежно-кредитной политики, обеспечивающих достижение целевых ориентиров при различных сценариях экономической конъюнктуры;

· план мероприятий Банка России на предстоящий год по совершенствованию банковской системы Российской Федерации, банковского надзора, финансовых рынков и платежной системы.

- реализации политики валютного регулирования и валютного контроля.

Под инструментами денежно-кредитной политики экономисты понимают операции и способы, при помощи которых ЦБ РФ может изменять банковские резервы, денежную массу и объемы кредитования экономики.

Инструменты:

1. Операции на открытом рынке. Они представляют собой покупку и продажу ЦБ РФ ценных бумаг. Продажа поведет за собой сокращение денежной массы. Считается самым эффективным инструментом денежно-кредитной политики. Используют два вида операций: прямые сделки (т.е. с немедленной поставкой) и сделки репо (означают покупку ценных бумаг с обязательством выкупить их обратно через определенный срок). По типам операции открытого рынка делятся на динамические (направлены на изменение уровня банковских резервов и денежной базы) и защитные (направлены на поддержание стабильности финансовой системы в случае неожиданного отклонения).

2. Рефинансирование банков. Прирост объемов рефинансирования увеличивает объем заимствованных резервов в банковской системе, денежную базу и предложение денег. ЦБ РФ может влиять на объем рефинансирования двумя способами: воздействуя на величину процентной ставки по кредитам (растет ставка, растет стоимость кредитов ЦБ РФ, сокращается объем заимствований); и величины кредитов при данной процентной ставке при помощи политики рефинансирования.

Политика рефинансирования воздействует на объемы кредитования путем выдачи ссуд и предполагает определение ЦБ РФ целей, условий и сроков кредитования.

Рефинансирование используется как инструмент стабилизации банковской системы (предоставление дополнительных резервов в кризисный период). Политика рефинансирования обладает меньшим прямым воздействием на денежную сферу.

3. Резервные требования. Банк России имеет право требовать

от банков, хранить резервы в определенной пропорции к депозитам. Снижение нормы резервов увеличивает мультипликатор

и соответственно денежную массу (и наоборот). Повышение

нормы обязательных резервов ограничивает возможности банков в кредитовании экономики, поскольку требует держать больший объем ликвидных средств относительно депозитов.

4. Депозитные операции — привлечение свободных денежных

средств банков в срочные депозиты Банка России. Предназначены для стерилизации свободной банковской ликвидности. Они

проводятся двумя способами: на фиксированных условиях или

на условиях аукциона. Такие операции «связывают» избыточные резервы банков, сдерживая рост денежной массы.

5. Прямые количественные ограничения — установление лимитов на рефинансирование банков и других кредитных организаций и проведение отдельных банковских операций.

Методы: Стабилизационная денежно-кредитная политика. Денежно-кредитная политика ЦБ РФ является составной частью экономической политики государства. Она представляет собой систему мер для достижения основных экономических целей: экономический рост, высокий уровень занятости, стабильность цен, стабильность ставки процента и курса национальной валюты. Промежуточные цели (то, что ЦБ РФ может контролировать, чтобы добиться основных целей): денежная масса, номинальная процентная ставка, номинальный ВВП, валютный курс. Критерии выбора промежуточных целей: быстрота измерения и доступность информации о параметре; возможность контроля и управления с помощью инструментов ЦБ РФ; согласованность и предсказуемость влияния на конечные цели. Операционные цели (набор переменных, на которые ЦБ РФ может воздействовать непосредственно): банковские резервы. Денежная база, ставки межбанковского рынка и т.д. Сейчас концепция ценовой стабильности как основной цели денежно-кредитной политики получила большое распространение, потому что:

1) стабильность общего уровня цен и отсутствие инфляции

и дефляции позволяют наблюдать относительные цены, следовательно, рынок эффективнее распределит ресурсы;

2) создание стимулов к инвестированию (так как меньше

риск);

3) меньше ресурсов отвлекается от производительного использования для хеджирования (страхования) инфляционного риска;

4) устранения инфляционных издержек, связанных с искажающим воздействием налоговой системы на экономическое

поведение;

5) препятствует произвольному перераспределению богатства.

Банк России перешел к политике стабилизации цен, объявив конечной целью снижение инфляции и поддержание ее на низком уровне. Количественные характеристики ценовой стабильности: общий индекс потребительских цен (ИПЦ), показатель базовой инфляции (из набора для расчета ИПЦ исключаются товары и услуги, цены которых регулирует правительство, и товары и услуги, подверженные сезонным колебаниям цен). Базовая инфляция представляет собой ту часть инфляции, на которую ЦБ РФ может оказывать непосредственное влияние. Достижение определенного ориентира базовой инфляции может служить оценкой результативности денежно-кредитной политики. Трансмиссионный механизм денежно-кредитной политики — процесс воздействия политических решений на экономику в целом и на уровень цен в частности.

Стратегии в проведении денежно-кредитной политики:

1) денежное таргетирование (ЦБ РФ поддерживает заданные

параметры изменения денежной массы);

2) прямое таргетирование инфляции (реакция ЦБ РФ на

отклонения прогнозных значений инфляции от заданных значений на определенном временном горизонте);

3) таргетирование валютного курса (фиксирование на заданном уровне путем корректировки процентных ставок и денежной базы).

- к 36-38-

|

«Минус»

«Минус»

|

|

|

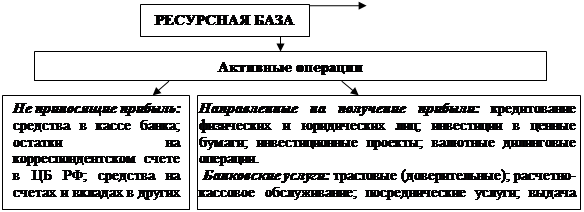

Коммерческие банки могут осуществлять разнообразные операции:

1. привлечение вкладов, (депозитов) и предоставление кредитов по соглашению с заемщиками;

2. ведение счетов клиентов и банков-корреспондентов;

3. осуществление расчетов по поручению клиентов и банков-корреспондентов;

4. финансирование капитальных вложений по поручению владельцев или распорядителей инвестируемых средств, а также за счет собственных средств;

5. кассовое обслуживание клиентов и банков-корреспондентов;

6. выпуск платежных документов и иных ценных бумаг (чеков, аккредитивов, векселей, акций, облигаций и др.);

7. покупка, продажа и хранение платежных документов и иных ценных бумаг и другие операции с ними;

8. выдача поручительств, гарантий и прочих обязательств за третьих лиц, предусматривающих их исполнение в денежной форме;

9. покупка у организаций и граждан и продажа им иностранной валюты;

10. покупка и продажа в России и за границей драгоценных металлов, природных драгоценных камней, а также изделий из драгоценных металлов и камней;

11. привлечение и размещение драгоценных металлов на счета и во вклады и иные операции с этими ценностями в соответствии с международной банковской практикой;

12. доверительные операции (привлечение и размещение средств, управление ценными бумагами и др.) по поручению клиентов;

13. лизинговые операции;

14. оказание консультационных услуг, связанных с банковской деятельностью;

15. осуществление других операций в соответствии с лицензией ЦБ РФ.

Есть еще одна неотъемлемая функция коммерческих банков. Они обязаны выполнять операции по кассовому исполнению федерального бюджета и бюджетов субъектов РФ по поручению ЦБ РФ.

-39- (самостоятельно)

Кредитные организации обязаны формировать резервы на возможные потери по ссудам.

Классификация ссуд и формирование резерва осуществляется на основании принципов:

1. соответствие фактических действий по классификации ссуд и и формированию резерва требованиям положения и внутренних документов кредитной организации.

2. комплексный анализ информации относящейся к классификации ссуд и формированию резервов.

3. своевременность классификации ссуды и формирования резерва и достоверность отражения изменений размера резерва в учете и отчетности.

Резерв формируется кредитной организацией при обесценении ссуды, т.е. при потере ссудной стоимости вследствие неисполнения либо ненадлежащего исполнения заемщиками обязательств по ссуде перед кредитной организацией в соответствии с условиями договора либо существования реальной угрозы такого неисполнения (ненадлежащего исполнения).

В целях определения размера расчетного резерва в связи с действием факторов кредитного риска ссуды подразделяются на пять категорий качества:

I. высшая – (стандартные ссуды) – отсутствие кредитного риска (вероятность финансовых потерь =0).

II. (нестандартные ссуды) – умеренный кредитный риск (обесценение ссуды от 1 до 20%).

III. (сомнительные) – значительный кредитный риск (от 21 до 50%)

IV. (проблемные ссуды) – высокий риск (от 51 до 100%)

V. (низшая) – безнадежные ссуды – нет вероятности возврата ссуды (100%).

Резерв формируется в пределах суммы основного долга 9балансовой стоимости ссуды) в валюте РФ. В сумму основного долга не включаются: %- ты за пользование ссудой, комиссионные, неустойки и иные платежи по договору.

Оценка кредитного риска по выданной ссуде должна производиться кредитной организацией на постоянной основе не реже одного раза в месяца отчетную дату.

1. Выносится профессиональное суждение о финансовом положении заемщика (хорошее, не лучше чем среднее, плохое), на основе анализа его деятельности (бух, налоговая, статистическая и иная отчетность) по утвержденным методикам.

2. Составляется досье заемщика с информацией о рисках заемщика.

3. Резерв формируется в момент получения информации о появлении (изменении) кредитного риска и (или) качества обеспечения ссуды (вероятность ее обесценения) осуществляется обычно на основе двух критериев: финансовое положение заемщика и качество обслуживания им долга (которое может быть плохим или хорошим).

4. Размер расчетного резерва определяется исходя из классификации ссуды.

38-

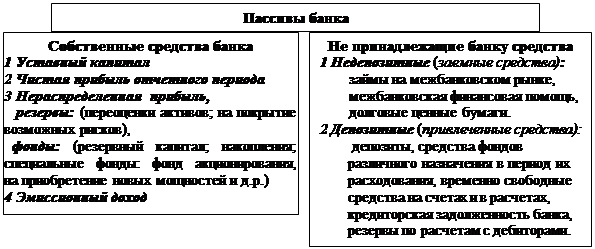

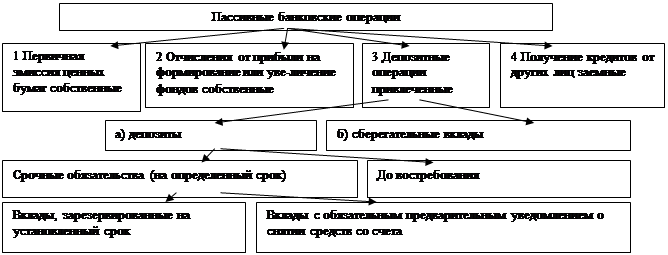

Пассивные операции – операции по привлечению средств в банки, формированию собственных ресурсов.

Существуют четыре формы пассивных операций:

1) эмиссионные операции или взносы в уставный фонд (продажа паев и акций при первоначальном размещении);

2) отчисления от прибыли банка на формирование или увеличение фондов;

3) депозитные операции (средства, получаемые от клиентов);

4) внедепозитные операции (получение займов на межбанковском рынке, соглашение о продаже ценных бумаг с обратным выкупом, учет векселей, и получение ссуд у ЦБ РФ, продажа банковских акцептов, выпуск коммерческих бумаг и др.).

Рисунок – Основные виды пассивных операций

С помощью первых двух форм образуются собственные ресурсы. Следующие две формы образуют привлеченные и заемные кредитные ресурсы.

За счет собственного капитала банки в среднем по России формируют от 12 до 20 % общей потребности в ресурсах для обеспечения своей деятельности, тогда как промышленные предприятия должны иметь 40-55 % собственных средств.

К пассивным операциям относят: привлечение средств на расчетные и текущие счета юр. и физ. лиц; открытие срочных счетов граждан и организаций; выпуск ценных бумаг; займы, полученные от других банков и др.

Собственный капитал выполняет следующие функции:

1. Защитная функция проявляется в трех формах:

a) в возможности выплаты компенсаций вкладчикам в случае банкротства банка;

b) в сохранении платежеспособности банка за счет создания и включения в состав капитала образованных резервов для покрытия кредитных, процентных и валютных рисков;

c) в возможности продолжать операции банков при появлении убытков.

2. Оперативная функция заключается в образовании источника финансирования затрат на создание материально-технической базы банка.

3. Регулирующая функция связана с осуществлением государственными органами оценки и контроля за деятельностью банков. Расчет почти всех нормативов, регулирующих деятельность банков, осуществляется на базе показателя собственного капитала.

Собственный капитал банка включает уставный капитал и прибыль (учредительская прибыль (эмиссионный результат), нераспределенная прибыль текущего и прошлых лет) из которой банк уплачивает налоги, формирует резервный капитал и прочие фонды, резервы на покрытие различных рисков, а из оставшейся суммы выплачивает дивиденды своим акционерам.

Уставный капитал паевых банков формируется за счет паевых взносов, акционерных банков – за счет продажи акций. (5 млн Евро. – кб, 500 тыс евро – н/кб Указание ЦБ РФ «О минимальном размере уставного капитала …»№ 1346-У)

Резервный капитал (страховой фонд) создается из чистой прибыли в размере не ниже 15 % оплаченной суммы уставного капитала и предназначен для ликвидации непредвиденных убытков в деятельности банка и обеспечения стабильности его функционирования. Кроме того, банки создают резервные фонды для снижения рисков по ссудам, по срочным сделкам, под прочие потери. Данные резервы повышают платёжеспособность и надежность банков, но в состав собственного капитала не включаются. Фонды экономического стимулирования и специального назначения создаются из прибыли после ее налогообложения по решению Общего собрания акционеров и расходуются по решению Правления банка.

Группа фондов «Добавочный капитал» включает:

1) эмиссионный доход – разница между ценой продажи акций первым держателям и номинальной ценой;

2) прирост стоимости имущества, образуемый при переоценке основных фондов;

3) стоимость безвозмездно полученного имущества.

Привлеченные средства в основном образуются в результате проведения банком депозитных операций. Кроме этого в результате задолженности перед бюджетом, внебюджетными фондами, а также перед кредиторами за приобретенные материальные ценности.