2015-06-16

2015-06-16 777

777Пб = Пр + Ппр + Пвнер, где

Пб – прибыль балансовая;

Пр – прибыль от реализации;

Ппр – прибыль от прочей реализации (основных фондов, другого имущества, материальных активов);

Пвнер – прибыль от внереализационной деятельности (сдача имущества в аренду, долевое участие в деятельности других предприятий и т.д).

Чистая прибыль представляет собой разность между балансовой прибылью и суммой платежей в бюджет.

Прибыльность предприятия определяется показателями рентабельности. Рассчитывают рентабельность продукции и основной деятельности.

Рентабельность продукции исчисляют как отношение прибыли (Пр), полученной от реализации продукции, к выручке от реализации (В):

r = Пр / В

Рентабельность основной деятельности (R) определяется по формуле:

R = Пб / З, где

З – затраты на производство продукции.

Качество продукции – понятие, которое характеризует параметрические, эксплуатационные, потребительские, технологические свойства изделия, уровень его стандартизации и унификации, надежность и долговечность. Различают обобщающие, индивидуальные и косвенные показатели качества продукции.

Обобщающие показатели характеризуют качество всей произведенной продукции независимо от ее вида и назначения:

1 Удельный вес новой продукции в общем ее выпуске;

2 Удельный вес продукции высшей категории качества;

3 Средневзвешенный балл продукции;

4 Средний коэффициент сортности;

5 Удельный вес аттестованной и неаттестованной продукции;

6 Удельный вес сертифицированной продукции;

7 Удельный вес продукции, соответствующей мировым стандартам;

8 Удельный вес экспортируемой продукции.

Индивидуальные (единичные) показатели качества продукции характеризуют одно из ее свойств:

1 Полезность (жирность молока, зольность угля);

2 Надежность (долговечность, безотказность в работе);

3 Технологичность (трудоемкость, энергоемкость);

4 Эстетичность изделий.

Косвенные показатели - это штрафы за некачественную продукцию, объем и удельный вес забракованной продукции, потери от брака.

По продукции, качество которой характеризуется сортом или кондицией, рассчитывается доля продукции каждого сорта в общем объеме производства, средний коэффициент сортности, средневзвешенная цена изделия в сопоставимых ценах. При оценке выполнения плана по первому показателю фактическую долю каждого сорта в общем объеме продукции сравнивают с плановой, а для изучения динамики качества – с данными прошлых лет.

Средний коэффициент сортности можно определить двумя способами: отношением количества продукции 1 сорта к общему количеству; отношением стоимости продукции всех сортов к возможной стоимости продукции 1 сорта.

Контрольные вопросы:

1. Основные показатели ликвидности, их нормативные значения.

2. Показатели, характеризующие оборачиваемость активов предприятия. Способы расчета

3. Оценка прибыльности деятельности предприятия.

4. Основные показатели качества продуктов и услуг, методы их расчета.

1.7. Статистические методы оценки финансовых, страховых и бизнес рисков.

Методический инструментарий оценки уровня рисков является довольно обширным и включает в себя разнообразные экономико-статистические, экспертные, аналоговые методы осуществления такой оценки.

Экономико-статистические методы составляют основу проведения оценки уровня финансовых, страховых и бизнес рисков. К числу основных расчетных показателей относятся:

1 Уровень риска. Он характеризует общий алгоритм оценки этого уровня, представленный следующей формулой:

УР = ВР х РП,

Где УР – уровень соответствующего риска;

ВР – вероятность возникновения данного риска;

РП – размер возможных финансовых потерь при реализации данного риска.

В практике использования этого алгоритма размер возможных финансовых потерь выражается обычно абсолютной суммой, а вероятность возникновения риска – одним из коэффициентов измерения этой вероятности (коэффициентом вариации, бетта-коэффициентом и др.). Соответственно уровень риска при его расчете по данному алгоритму будет выражен абсолютным показателем, что существенно снижает базу его сравнения при рассмотрении альтернативных вариантов.

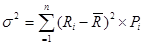

2 Дисперсия. Она характеризует степень колеблемости изучаемого показателя по отношению к его средней величине. Расчет дисперсии осуществляется по следующей формуле:

где Ri –конкретное значение возможных вариантов исследуемого показателя по рассматриваемой операции;

R – среднее ожидаемое значение показателя;

Pi –возможная частота (вероятность) получения отдельных вариантов ожидаемого результата;

n- число наблюдений.

3 Среднеквадратическое отклонение.

Этот показатель является одним из наиболее распространенных при оценке уровня индивидуального риска, так же как и дисперсия определяющий степень колеблемости ожидаемого результата и построенный на ее основе. Он рассчитывается по формуле:

4 Коэффициент вариации. Он позволяет определить уровень риска, если показатели среднего ожидаемого результата различаются между собой. Расчет коэффициента вариации осуществляется по формуле:

Экспертные методы оценки уровня риска применяются в том случае, если на предприятии отсутствуют необходимые информативные данные для осуществления расчетов экономико-статистическими методами. Эти методы базируются на опросе квалифицированных специалистов (страховых, финансовых, инвестиционных менеджеров соответствующих специализированных организаций) с последующей математической обработкой результатов этого опроса. В процессе экспертной оценки каждому эксперту предлагается оценить уровень возможного риска, основываясь на определенной бальной шкале.

Контрольные вопросы:

1. Основные методы оценки финансовых, страховых и бизнес рисков.

2. Статистические показатели оценки рисков. Методы их расчета.