2015-06-04

2015-06-04 356

356Поскольку мы оцениваем активы, почему бы нам не дисконтировать потоки денежных средств, ожидаемые от активов, по стоимости капитала, не подверженного воздействию рычага, и не рассчитать налоговую защиту как отдельный компонент? Это основа метода APV (метода откорректированной текущей стоимости), описанного в следующей главе.

Если коэффициенты бета для активов известны, этот метод был бы существенным шагом вперед, поскольку нам не надо было бы думать о структуре капитала фирмы и мы могли бы сконцентрироваться только на левой стороне баланса, т. е. на стороне активов. К сожалению, мы редко наблюдаем коэффициенты бета для активов, поскольку активы и потоки денежных средств, связанные с ними, редко продаются на

1 APV — Adjusted Present Value. — Прим. перев.

1 APV — Adjusted Present Value. — Прим. перев.

|

| Окончание табл. 4.5 |

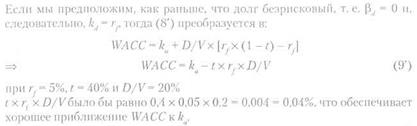

рынке в такой форме, которую можно было бы отслеживать, в то время как акционерный капитал продается на финансовом рынке в виде ценных бумаг, и поэтому мы способны вычислять для него коэффициенты бета. Уравнение (3), использующее коэффициенты бета акционерного капитала после устранения действия рычага, позволяет нам получить коэффициенты бета для активов (или, как мы их иногда называем, коэффициенты бета, не подверженные воздействию рычага). Таблица 4.5 показывает взаимосвязь между WA СС и ka (рентабельность активов, не зависящих от воздействия), что дает упрощенный метод расчета WACC u, следовательно, полезный способ приблизиться к нему.

рынке в такой форме, которую можно было бы отслеживать, в то время как акционерный капитал продается на финансовом рынке в виде ценных бумаг, и поэтому мы способны вычислять для него коэффициенты бета. Уравнение (3), использующее коэффициенты бета акционерного капитала после устранения действия рычага, позволяет нам получить коэффициенты бета для активов (или, как мы их иногда называем, коэффициенты бета, не подверженные воздействию рычага). Таблица 4.5 показывает взаимосвязь между WA СС и ka (рентабельность активов, не зависящих от воздействия), что дает упрощенный метод расчета WACC u, следовательно, полезный способ приблизиться к нему.