2015-06-04

2015-06-04 2883

2883Сущность налогов

изъятие государством в пользу общества определенной части стоимости внутреннего продукта в виде обязательного взноса

¡ Взносы осуществляют:

работники, создающие своим трудом материальные и нематериальные блага и получающие определенный доход;

¡ хозяйствующие субъекты, владельцы капитала, действующие в сфере предпринимательства

Налог -это обязательный, индивидуально-безвозмездный взнос, взимаемый центральными и местными органами государственной власти с юридических и физических лиц и поступающий в бюджеты различных уровней.

Налоги -это экономическая база содержания государственного аппарата, армии, судов, непроизводственной сферы

НАЛОГИ:

с юридической точки зрения -налоговые отношения представляют собой систему специфических обязательств, в которых одной стороной является государство, а другой – субъект налогообложения

(юр.или физ. лицо ).

с экономической точки зрения- налоги представляют собой инструмент фискальной политики и одновременно метод косвенного регулирования экономических процессов на макроуровне.

Виды налоговых платежей:

¡ налог (систематический взнос, который уплачивается без всякого встречного удовлетворения);

¡ сбор (плата государству за право пользования или право осуществления деятельности);

¡ пошлина (плата за совершение действий государственными органами);

¡ платеж (плата за использование ресурсов, направленных на компенсацию и восстановление нарушенного природного состояния).

Вопрос 2

Функция налога – это проявление его сущности в действии, способ выражения его свойств. Функция показывает, каким образом реализуется общественное назначение налога.

Выделяют следующие функции налогов:

¡ фискальная – способствует аккумуляции денежных средств для формирования доходной части бюджета;

¡ контрольная -оценивает эффективность налогового механизма, обеспечивающая контроль за движением финансовых ресурсов,

¡ регулирующая -выявляет необходимость внесения изменений в налоговую систему и дает возможность сопоставления налоговых поступлений с потребностями государства в финансовых ресурсах;

¡ распределительная – способствует распределению и перераспределению доходов;

¡ социальная – дает возможность формировать одинаковую налоговую нагрузку посредством льгот.

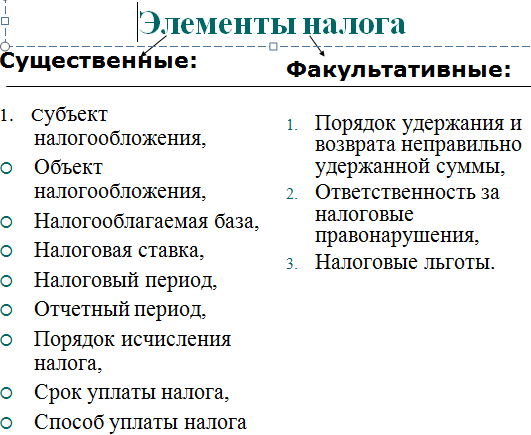

Субъект налогообложения – это юридическое или физическое лицо, являющееся плательщиком налога.

Объект налогообложения – доход (прибыль), имущество (материальные ресурсы), добавленная стоимость, на которые начисляется налог.

Налоговая база – представляет собой стоимостную, физическую или иную характеристику объекта налогообложения.

Налоговая ставка (норма налогообложения) – это величина налога на единицу обложения (доход, имущество и т. п.).

Налоговый период – это период (календарные: месяц, квартал, год), по окончанию которого определяется налоговая база, и исчисляется сумма к уплате, применительно к определенному налогу.

Налоговый период может состоять из одного или нескольких отчетных периодов, по итогам которых уплачиваются авансовые платежи.

Порядок исчисления налога - это определенные законом методические правила расчета величины налога. Обязанность по исчислению налога возлагается на налогоплательщика, налогового агента или налоговый орган.

Совокупность налоговых ставок и налоговых льгот составляет налоговый режим.

Налоговая льгота -полное или частичное освобождение от налога.

Виды Льгот:

v необлагаемый минимум объекта налога;

v изъятие из обложения определенных

элементов объекта;

v освобождение от уплаты налогов

отдельных лиц или категорий плательщиков;

v понижение налоговых ставок;

v целевые налоговые льготы, включая инвестиционный

налоговый кредит (отсрочки взимания налогов);

v прочие налоговые льготы.

Вопрос 3

ПРИНЦИПЫ НАЛОГООБЛОЖЕНЯ ПО