2015-06-05

2015-06-05 6868

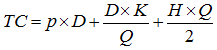

6868В основе EOQ-модели лежит функция совокупных расходов (TC), которая отражает расходы на приобретение, доставку и хранение запасов.

p – цена покупки или себестоимость производства единицы запасов;

D – годовая потребность в запасах;

K – стоимость организации заказа (погрузка, разгрузка, упаковка, транспортные расходы);

Q – объем партии поставки.

H – стоимость хранения 1 единицы запасов в течение года (стоимость капитала, складские расходы, страховка и т.п.).

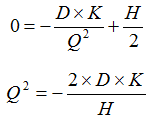

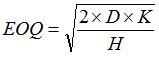

Для того чтобы рассчитать размер оптимальной партии поставки необходимо продифференцировать функцию совокупных расходов относительно переменной Q и приравнять к 0.

Решив полученное уравнение относительно переменной Q, мы получим оптимальную партию поставки (EOQ).

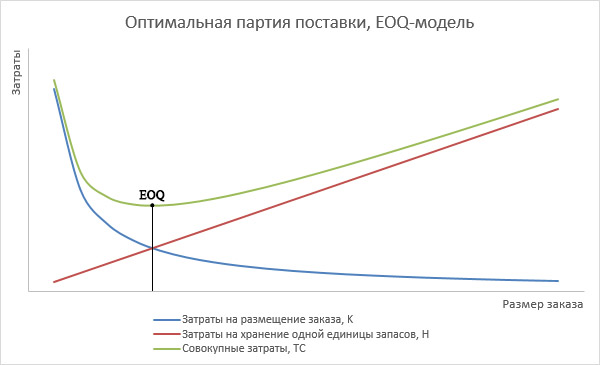

Графически это можно представить следующим образом:

Другими словами, оптимальная партия поставки представляет собой такой объем (Q), при котором значение функции совокупных расходов (TC) будет минимальным.

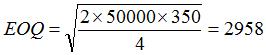

Пример. Годовая потребность компании по производству строительных материалов в цементе составляет 50000 т по цене 500 у.е. за тонну. При этом стоимость организации одной поставки составляет 350 у.е., а стоимость хранения 1 т цемента в течение года 2 у.е. В этом случае размер оптимальной партии поставки составит 2958 т.

В этом случае количество поставок за год составит 16,9 (50000/2958). Дробная часть 0,9 означает, что последняя 17-ая поставка будет выработана на 90%, а оставшиеся 10% перейдут остатком на следующий год.

Подставив оптимальную партию поставки в функцию совокупных расходов мы получим 25008874 у.е.

TC = 500*50000 + 50000*350/2958 + 2*2958/2 = 25008874 у.е.

При любом другом размере партии поставки сумма совокупных расходов будет выше. Например, для 3000 т она составит 25008833 у.е., а для 2900 т 25008934 у.е.

TC = 500*50000 + 50000*350/3000 + 2*3000/2 = 25008833 у.е.

TC = 500*50000 + 50000*350/2900 + 2*2900/2 = 25008934 у.е.

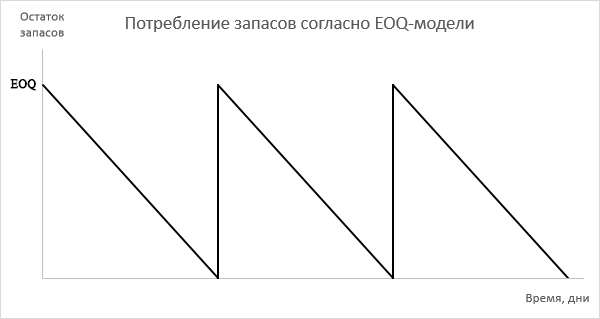

Графически потребление запасов можно представить следующим образом, при условии, что их остаток на начало года равен оптимальной партии поставки.

Учитывая исходные предположения EOQ-модели о равномерном потреблении запасов оптимальная партия поставки будет вырабатываться до нулевого остатка при условии, что в этот момент будет доставлена следующая партия.

67.Операционный рычаг и определение силы его воздействия;

Операционный леверидж проявляется в случаях, когда у предприятия имеются постоянные издержки независимо от объема производства (продаж).

Эффект производственного рычага возникает из-за неоднородной структуры затрат предприятия. Изменение переменных затрат прямо пропорционально изменению объема производства и выручки от реализации, а постоянные затраты на протяжении довольно длительного периода времени почти не реагируют на изменение объема производства. Резкое изменение суммы постоянных затрат происходит вследствие коренной перестройки организационной структуры предприятия в периоды массовой замены основных средств и качественных

"технологических скачков".

Сила воздействия производственного рычага зависит от удельного веса постоянных затрат в общей сумме затрат предприятия.

Эффект производственного рычага является одним из важнейших показателей финансового риска, так как он показывает, на сколько процентов изменятся балансовая прибыль, а также экономическая рентабельность активов при изменении объема продаж или выручки от реализации продукции (работ, услуг) на один процент.

В практических расчетах для определения силы воздействия операционного рычага на конкретное предприятие применят результат от реализации продукции после возмещения переменных издержек (VC), который часто называют маржинальным доходом.

Сила воздействия операционного рычага всегда рассчитывается для определенного объема продаж. С изменением выручки от продаж меняется и его сила воздействия. Операционный рычаг позволяет оценить степень влияния изменения объемов продаж на размер будущей прибыли организации. Расчеты операционного рычага показывают, на сколько процентов изменится прибыль при изменении объема продаж на 1%.

Эффект операционного рычага сводится к тому, что любое изменение выручки от реализации (за счет изменения объема) приводит к еще более сильному изменению прибыли. Действие данного эффекта связано с непропорциональным влиянием постоянных и переменных затрат на результат финансово-экономической деятельности предприятия при изменении объема производства.

Сила воздействия операционного рычага показывает степень предпринимательского риска, то есть риска потери прибыли, связанного с колебаниями объема реализации. Чем больше эффект операционного рычага (чем больше доля постоянных затрат), тем больше предпринимательский риск.

Таким образом, современное управление затратами предполагает достаточно многообразные подходы к учету и анализу издержек, прибыли, предпринимательского риска. Приходится осваивать эти интересные инструменты, чтобы обеспечить выживание и развитие своего дела.

Производственный риск связан с понятием операционного, или производственного, левериджа, а финансовый - с понятием финансового левериджа.

Известны три основные меры операционного левериджа:

а) доля постоянных производственных расходов в общей сумме расходов, или, что равносильно, соотношение постоянных и переменных расходов,

б) отношение темпа изменения прибыли до вычета процентов и налогов к темпу изменения объема реализации в натуральных единицах;

в) отношение чистой прибыли к постоянным производственным расходам

Любое серьезное улучшение материально-технической базы в сторону увеличения доли внеоборотных активов сопровождается повышением уровня операционного левериджа и производственного риска.

Метод контроля за уровнем постоянных расходов - метод расчета критического объема продаж. Смысл его состоит в том, чтобы рассчитать, при каких объемах производства в натуральных единицах маржинальная прибыль (т.е. разница между выручкой от реализации и переменными расходами нефинансового характера или прямыми переменными расходами) будет равна сумме условно постоянных расходов. Этот метод позволяет найти минимальный объем производства, который необходим для покрытия условно постоянных расходов, т.е. расходов, не зависящих от объемов выпуска продукции.

Среди показателей оценки уровня финансового левериджа наибольшую известность получили два: соотношение заемного и собственного капитала и отношение темпа изменения чистой прибыли к темпу изменения прибыли до вычета процентов и налогов.

Как часть общей финансовой стратегии хозяйствующего субъекта управление заемными средствами предполагает предварительный анализ их привлечения и использования, корректировку политики привлечения или выработку новой политики. Анализ предполагает изучение объемов, динамики, форм привлечения, видов кредита, сроков привлечения, условий кредитования, состава кредиторов, эффективности использования и хода погашения заемных средств. Политика привлечения заемных средств включает в себя определение: а) причин и предпосылок такого привлечения; б) целевого характера использования заемных средств в) лимитов (предельных объемов) привлечения; г) условий (в том числе сроков и цены привлечения); д) общего состава, структуры; е)форм привлечения; ж) кредиторов и др.

68.Особенности планирования амортизационных отчислений линейным методом;