2015-06-05

2015-06-05 565

565Тенденция - устойчивое направление развития (направленность). Если х0 – начальное значение исследуемого параметра, хt - его текущее значение, то тенденция за период времени t положительна и соответствует термину «… рост» при х0- хt> 0. Тенденция отрицательна и соответствует термину «… падение» при х0- хt < 0. Тенденция изменения параметра отсутствует и соответствует термину «застой» при х0- хt= 0.

Для оценки силы тенденции используют показатель  относительных изменений за время t:

относительных изменений за время t:  .

.

Терм-множество для оценки тенденций приведено в таблице 1.

Таблица 1 -Терм-множество оценок тенденций изменения параметров

| Термин оценки тенденции | Значение показателя Т т (%) |

| Быстрый рост | Т  15% 15%

|

| Рост | Т

|

| Застой | Тт≈0 |

| Падение | Тт

|

| Быстрое падение | Тт ≤ -15% |

Пределом чувствительности (нечувствительности) тенденций следует значение показателя Т т в 1,5%. Т.е., например, при Т т ± 1,5 % - Застой.

Основные показатели (в данной работе):

Для мировой экономики – курсы мировых валют по отношению к рублю, биржевые индексы ведущих и развивающихся стран, цены на углеводородное сырьё.

Для национальной экономики – внутренний валовой продукт, инфляция, уровень безработицы, покупательная способность населения, биржевые индексы на ведущих национальных площадках.

Для региональной экономики - внутренний валовой продукт, уровень безработицы, инвестиционный климат (через курсы акций), средний доход населения.

Для отрасли - объём реализации продукции, инвестиционный климат (через курсы акций), доля отрасли в ВВП страны и региона.

Для предприятия (бизнеса) - объём реализации продукции, объём прямых инвестиций и/или инвестиционный климат (через курсы акций), рыночная доля предприятия в объёме реализации аналогичной продукции в стране и регионе.

Волатильность – показатель вариабельности (устойчивости) экономического показателя, а чаще - финансового инструмента (продукта), используемый, как правило, для оценки риска вложений в этот финансовый инструмент.

Среднегодовая волатильность σ пропорциональна стандартному отклонению σ SD стоимости финансового инструмента и обратно пропорциональна квадратному корню временного периода:

,

,

где σ SD — стандартное отклонение стоимости финансового инструмента; P — временной период в годах.

Волатильность σ T за интервал времени T (выраженный в годах) рассчитывается на основе среднегодовой волатильности следующим образом:

.

.

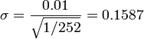

Например, если стандартное отклонение стоимости финансового инструмента в течение дня составляет 0,01, а в году насчитывается 252 торговых дня (т.е. временной период — 1 день = 1/252 года), то среднегодовая волатильность будет равна:

.

.

Волатильность за месяц (т.е. за T = 1 / 12 года) будет равна:

.

.

Среднеквадратичное отклонение. Измеряется в единицах измерения самой случайной величины. Равно корню квадратному из дисперсии случайной величины. Среднеквадратичное отклонение используют при расчёте стандартной ошибки среднего арифметического, при построении доверительных интервалов, при статистической проверке гипотез, при измерении линейной взаимосвязи между случайными величинами.

Среднеквадратичное отклонение:

Стандартное отклонение (несмещённая оценка среднеквадратичного отклонения случайной величины x относительно её математического ожидания):

где  — дисперсия;

— дисперсия;  — i -й элемент выборки;

— i -й элемент выборки;  — объём выборки;

— объём выборки;  — среднее арифметическое выборки:

— среднее арифметическое выборки:

Следует отметить отличие стандартного отклонения (в знаменателе n − 1) от корня из дисперсии (среднеквадратичного отклонения) (в знаменателе n). При малом объёме выборки оценка дисперсии через последнюю величину является несколько смещённой, при бесконечно большом объёме выборки разница между указанными величинами исчезает.