2015-06-26

2015-06-26 3081

3081Складений бюджет відображає показники, що їх має досягти підприємство. Проте в процесі господарської діяльності можуть виникати відхилення.

Відхилення (Variance) — це різниця між бюджетними й фактичними показниками. Для своєчасного виявлення відхилень і відповідного реагування на них здійснюють бюджетний контроль.

Бюджетний контроль (Budgetary Control) —

процес зіставлення фактичних результатів з бюджетними, аналізу відхилень та внесення необхідних корективів.

Бюджетний контроль здійснюють за допомогою звіту про виконання бюджету, який складається бухгалтером-аналітиком і надається менеджерові, котрий відповідає за прийняття відповідних рішень.

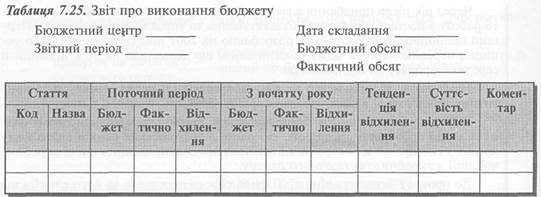

Звіт про виконання (Performance Report) — це звіт, що містить порівняння запланованих і фактичних показників і розрахунок відхилень із зазначенням їх причин.

Звіт про виконання готують регулярно, здебільшого щомісяця. У спрощеному вигляді він має таку форму (табл. 7.25):

Відхилення від бюджету, відображені у звіті, можуть бути сприятливими (позитивними) або несприятливими (негативними).

Несприятливими (негативними) (Unfavorable Variances) є відхилення, коли фактичний дохід менший за запланований, або фактичні витрати більші за бюджетні.

Відповідно сприятливими (позитивними) (Favorable Variances) є відхилення, коли фактичний дохід перевищує запланований, а фактичні витрати менші за бюджетні.

Реакція менеджера на відхилення залежить від розміру відхилень та причин їх виникнення.

Якщо відхилення незначні, менеджер може їх ігнорувати, тобто не досліджувати причин цих відхилень.

Значний розмір відхилень вимагає детальнішого вивчення їх причин за допомогою додаткової інформації.

Залежно від причини виникнення, відхилення поділяють на дві групи: відхилення внаслідок планування та відхилення внаслідок діяльності.

Відхилення внаслідок планування (Planning Variance) — відхилення від бюджету, пов'язані з помилками та прорахунками в процесі складання прогнозів, визначення функцій витрат і доходів, калькулювання планової собівартості та цін.

Відхилення внаслідок діяльності (Operational Variance) є результатом дій персоналу або певних подій (зміни попиту, коливання цін тощо).

У разі наявності значних відхилень залежно від їх причин можливі альтернативні рішення:

1) коригування або перегляд бюджету, якщо результати контролю свідчать, що виконувати його далі недоцільно;

2) внесення відповідних корективів у дії для забезпечення досягнення запланованої мети.

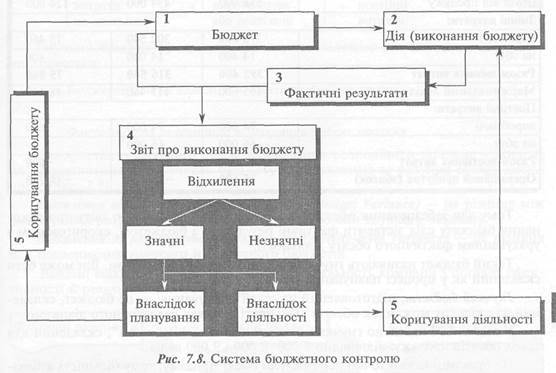

О^Т^тТрТімкомамня бюджету забезпечує зворотний зв'язок, прш^

чергою, дає змогу здійснювати управління за відхиленнями.

Процес контролю виконання бюджету наведено нарис. 7.8.

Слід зауважити, що звіт про виконання бюджетну забезпечує можливість контролю лише за умови коректного зіставлення фактичних і бюджетних показників. Річ у тому, що зведений бюджет звичайно є статичним або постійнимбюджетом, оскільки він складений тільки для одного рівня майбутньої діяльності. Тому терміни "статичний (постійний) бюджет" та "зведений бюджет" вживають як синоніми.

Статичний бюджет відображає доходи і витрати, розраховані, виходячи з очікуваного обсягу діяльності (або іншого чинника).

Оскільки дохід і частина витрат залежать від зміни обсягу діяльності, то у випадках, коли фактичний обсяг діяльності відрізняється від запланованого, відхилення від статичного бюджету втрачають контрольне значення.

Проілюструємо це на прикладі.

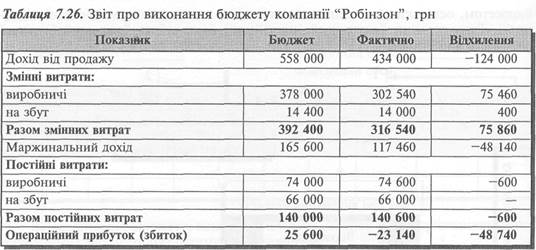

Припустімо, компанія "Робінзон", що виготовляє валізи, склала свій бюджет, виходячи з очікуваного обсягу виробництва і реалізації 9 000 одиниць. Фактично було реалізовано 7 000 валіз.

Звіт про виконання бюджету, наведений у таблиці 7.26, складено на підставі статичного бюджету, котрий передбачав виробництво і реалізацію 9 000 валіз.

Фактичні витрати і доходи, пов'язані з реалізацією 7 000 валіз, зіставлено з бюджетними витратами і доходами, які очікувалися при реалізації 9 000 валіз.

Тому сприятливе відхилення змінних виробничих витрат у сумі 75 460 грн є оманою.

Отже, звіт про виконання, складений на підставі статичного бюджету, дає відповідь, чому замість очікуваного прибутку компанія зазнала збитків.

Причиною є те, що фактичний обсяг продажу був нижче запланованого.

Проте цей звіт унеможливлює контролювання витрат і здійснення управління за відхиленнями.

Тому для забезпечення ефективного контролю з допомогою звіту про виконання бюджету слід зіставити фактичні результати з бюджетом, скоригованим з урахуванням фактичного обсягу діяльності.

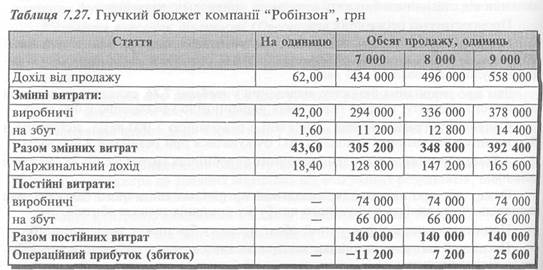

Такий бюджет називають гнучким або динамічним бюджетом. Він може бути складений як у процесі планування, так і на стадії контролю.

Гнучкий бюджет, підготовлений на стадії планування, — це бюджет, складений для кількох можливих обсягів діяльності в межах релевантного діапазону.

У табл. 7.27 наведено гнучкий бюджет компанії "Робінзон", складений для трьох обсягів продажу: відповідно 7 000, 8 000 і 9 000 валіз.

На практиці важко точно передбачити обсяг продажу, тому більшість компаній складають гнучкий бюджет для фактичного обсягу діяльності.

Отже, гнучкий бюджет (Flexible Budget) — бюджет, складений на основі бюджетних витрат і доходів для фактичного обсягу діяльності або для кількох реле-вантних рівнів передбачуваної діяльності.

або

Гнучкий бюджет витрат ґрунтується на формулі:

Гнучкий бюджет продажу розраховують залежно від тієї ціни, що використовується:

Бюджетна ціна за одиницю х Фактичний обсяг продажу або

Фактична ціна за одиницю х Фактичний обсяг продажу.

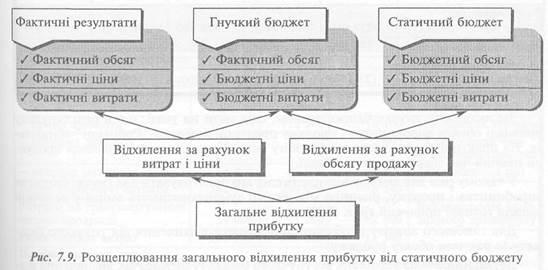

Використання гнучкого бюджету дає змогу розподілити загальне відхилення на відхилення від гнучкого бюджету та відхилення за рахунок обсягу діяльності (рис. 7.9).

Відхилення від гнучкого бюджету (Flexible Budget Variance) — це різниця між фактичними результатами діяльності й показниками гнучкого бюджету.

Відхилення за рахунок обсягу діяльності (Activity-level Variance) — це різниця між показниками гнучкого й статичного бюджетів.

Вказані відхилення дозволяють оцінити діяльність компанії з погляду ефективності й результативності.

Ефективність (Efficiency) характеризує взаємозв'язок між витраченими ресурсами і досягнутими результатами, а результативність (Effectiveness) — це міра досягнення поставленої мети.

Отже, діяльність компанії може бути: / ефективною і результативною; / результативною, але неефективною; /ефективною, але нерезультативною; / нерезультативною і неефективною.

Відхилення від гнучкого бюджету відображають ефективність діяльності, а відхилення за рахунок обсягу продажу — її результативність.

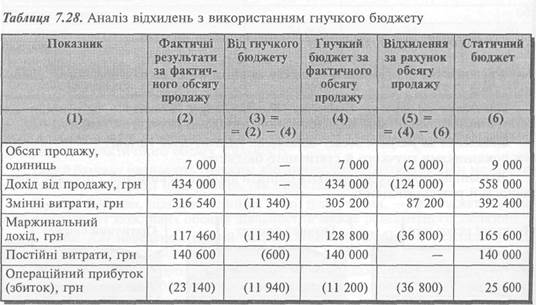

Аналіз відхилень з використанням гнучкого бюджету (табл. 7.28) свідчить, що діяльність компанії "Робінзон" була нерезультативною, оскільки вона реалізувала тільки 7000 валіз замість 9000 запланованих, що зумовило негативне відхилення прибутку в сумі 36 800 грн.

Діяльність компанії була неефективною, бо мало місце негативне відхилення витрат і як наслідок — негативне відхилення прибутку в сумі 11 940 грн.

Застосовуючи гнучке бюджетування, слід мати на увазі, що в розглянутому прикладі обсяги виробництва і продажу продукції компанії "Робінзон" збігаються. На практиці досить часто такого збігу нема, бо частина виготовленої продукції певний час зберігається на складі.

У такому разі для аналізу відхилень слід використовувати два гнучкі бюджети виробництва і продажу, різницю між якими зумовлюватимуть зміни у величині запасів готової продукції (рис. 7.10).

Для глибшого аналізу необхідно деталізувати відхилення від гнучкого бюджету за рахунок обсягу продажу.

Детальний аналіз відхилень від гнучкого бюджету передбачає визначення відхилень та їх чинників за кожною статтею змінних і постійних витрат (табл. 7.29).

Слід мати на увазі, що існує альтернативний підхід до аналізу відхилень від статичного бюджету (рис. 7.11).

Тут відхилення від гнучкого бюджету відбувається лише за рахунок витрат, а відхилення за рахунок продажу поділяються на відхилення за рахунок ціни та відхилення за рахунок обсягу продажу.

Методика обчислення відхилень залежить від системи калькулювання витрат, яку застосовує підприємство при складанні внутрішньої звітності. За умов використання системи калькулювання змінних витрат розрахунок відхилень про-

дажу базується на показнику маржинального доходу, а за умов калькулювання повних витрат —* на показнику прибутку.

| Таблиця 7.29. Звіт про викорі | їстання бю Фактично | джету витр Гнучкий бюджет | ат компанії ' віл гнучкого бюджет}' | 'Робінзон" існення |

| Обсяг виробництва, одиниць | 7 000 | 7 01)0 | — | |

| Змінні витрати, гри: | ||||

| — прямі матеріали | 139 840 | 140 000 | Економія у виробництві | |

| — пряма зарплата | 123 000 | 112 000 | -10 100 | Підвищення тарифів |

| — непряма зарплата | 25 300 | 23 800 | 5 600 | Скорочення часу на переналагодження |

| — непрямі матеріали | 14 400 | 12 600 | -1800 | Підвищення цін |

| Змінні виробничі витрати | 302 540 | 294 000 | -8 540 | |

| Витрати на транспортування готової продукції | 14 000 | 11 200 | -2 800 | Використання авіаційного транспорту |

| Разом змінних витрат | 316 540 | 305 200 | -11 340 | |

| Постійні витрати, грн | ||||

| Витрати на персонал управління цехів | 29 400 | 28 800 | -600 | Підвищення зарплати |

| Оренда | 15 200 | 15 200 | — | |

| Амортизація устаткування | 30 000 | ЗО 000 | — | |

| Постійні виробничі витрати | 74 600 | 74 000 | -600 | |

| Постійні витрати на збут і управління | 66 000 | 66 000 | — | |

| Разом постійних витрат | 140 600 | 140 000 | -600 | |

| Разом витрати, грн | 457 140 | 445 200 | -11 940 |

Своєю чергою, класифікація відхилень витрат в системі калькулювання змінних витрат грунтується на розподілі їх на змінні та постійні, а в разі калькулювання повних витрат — на розподілі їх на виробничі та операційні. Детальніше методику розрахунку й аналізу відхилень буде розглянуто в розділі 8.

Оскільки менеджери — дуже заклопотані люди, їм зазвичай бракує часу на вивчення всіх відхилень. Тому завдання бюджетного контролю — привернути увагу менеджерів саме до значних відхилень, які вимагають детальнішого аналізу. Це дає менеджерові змогу здійснювати управління за відхиленнями.

Управління за відхиленнями (Management by Exeption) — принцип, за яким менеджер зосереджує увагу тільки на значних відхиленнях від плану і не звертає увагу на показники, що виконуються задовільно.

Сутність управління за відхиленнями можна відобразити таким чином (рис. 7.12).

Управління за відхиленнями передбачає, що звіт про виконання має привернути увагу менеджерів тільки до значних відхилень.

Але які відхилення є значними і вимагають детальнішого дослідження?

На це питання важко дати відповідь, тому це є складовою мистецтва управління.

Проте є певний досвід, який свідчить, що слід брати до уваги:

/ розмір відхилень;

/ повторюваність відхилень;

/ контрольованість;

/ позитивні відхилення;

/ вартість і корисність дослідження.

На практиці менеджери нерідко застосовують правило великого пальця, за яким відхилення слід досліджувати, якщо його абсолютний розмір перевищує певну суму, або відношення відхилення до суми стандартних витрат перевищує заздалегідь встановлений відсоток.

Абсолютний розмір відхилень, безумовно, важливий. Але відносний рівень відхилень, напевно, ще важливіший. Менеджер, імовірно, радше зверне увагу на відхилення матеріалів за рахунок використання в сумі 40 000 грн, яке становить 20% стандартних матеріальних витрат, ніж на відхилення витрат на оплату

праці в сумі 100 000 грн за рахунок продуктивності, що становить 2% загальних

стандартних витрат на оплату праці.

Інший підхід до рішення про дослідження відхилень поділяє їх у плані повторюваності.

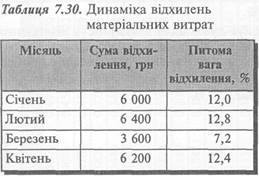

Припустімо, що відхилення матеріальних витрат за рахунок їх використання за минулі чотири місяці мали такий вигляд (табл. 7.30).

Інформація за квітень свідчить про повторювання відхилень, починаючи з січня. Відтак це може бути підставою для дослідження.

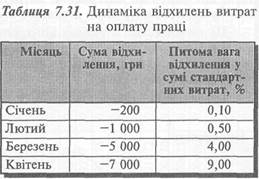

Припустімо, що менеджер розглядає відхилення витрат по оплаті праці за рахунок продуктивності за минулі чотири місяці (табл. 7.31).

Хоча наведені відхилення можуть бути меншими за граничну величину, ця тенденція свідчить про доцільність дослідження відхилень.

Ще одним важливим аспектом дослідження відхилень є контрольованість їх. Це означає, що менеджер охочіше досліджуватиме відхилення, яке контролюється певними посадовими особами (наприклад, відхилення витрат по оплаті за рахунок продуктивності), ніж відхилення, на які підприємство не може впливати (наприклад, відхилення за матеріалами за рахунок цін).

При цьому необхідно досліджувати не тільки значні негативні відхилення, а й позитивні. Наприклад, дослідження позитивного відхилення витрат на оплату праці за рахунок продуктивності дає змогу вивчити й поширити передовий досвід всередині підприємства. Приймаючи рішення про вивчення відхилень, слід зважити на витрати на користь дослідження.

Витрати на дослідження охоплюють час, що його витрачає персонал на вивчення відхилень.

Користь дослідження відхилень — це можливість зменшити майбутні виробничі витрати, усунувши причини несприятливих відхилень або поширення досвіду, пов'язаного з позитивними відхиленнями. Зіставлення витрат і користі дослідження дає менеджерові змогу визначити доцільність його проведення.

Правило великого пальця базується на досвіді та інтуїції менеджера. Цей підхід доволі суб'єктивний.

Альтернативою є статистичні моделі, яки можуть враховувати чи не враховувати витрати на користь дослідження. Статистичні моделі, що не враховують вартість та користь дослідження, передбачають розрахунок імовірності того, що певне відхилення вийде з-під контролю.