2015-06-26

2015-06-26 3270

3270Сущность потребления как стадии процесса воспроизводства заключается в индивидуальном и совместном использовании населением потребительских благ в целях удовлетворения материальных и духовных потребностей людей.

Сбережения — это отложенное потребление. Вместе с тем сбережения, сделанные в настоящем периоде, есть не что иное, как вычет из текущего потребления, поскольку сбережения — это часть располагаемого дохода, не использованная на потребление. Таким образом:

УР = С + S, где

УР — располагаемый доход домохозяйств (национальный доход за вычетом чистых налогов: У – Т).

Экономисты-классики полагали, что чем выше реальная ставка процента, тем больше у людей стимулов для сбережений, и, напротив, при снижении этой ставки у людей уменьшается заинтересованность в сбережениях. Отсюда они делали вывод, что сбережения являются возрастающей, а потребление — убывающей функцией от реальной ставки процента.

Против этого положения классической доктрины выступил Дж. М. Кейнс. Он утверждал, что при осуществлении потребительского выбора домохозяйств реальная процентная ставка не играет определяющей роли, поскольку нынешнее потребление для людей всегда предпочтительнее, чем потребление в отдаленном будущем. Кейнс выдвинул гипотезу о том, что главным фактором, определяющим уровень потребления, является текущий доход домохозяйств: "Основной психологический закон,…состоит в том, что люди склонны, как правило, увеличивать потребление с ростом дохода, но не в той же мере, в какой растет доход".

На этом основании он рассматривал потребление как возрастающую функцию от текущего дохода домохозяйств: С = f (Y).

К субъективным факторам, оказывающим влияние на уровень потребления, относят предельную склонность к потреблению и ожидания потребителей относительно будущего изменения уровня цен, денежных доходов, налогов и т.д. При построении кейнсианской функции потребления значения всех этих факторов предполагаются стабильными. А их изменения трактуются как сдвиги функции потребления.

Предельная склонность к потреблению (Су) показывает, какую часть от каждой единицы своего дополнительного располагаемого дохода домохозяйства направляют на приращение потребления, она измеряется как отношение изменения потребления к изменению располагаемого дохода:

СУ = ∆С/∆ УР, где

∆С – изменение потребления,

∆УР – изменение в располагаемом доходе.

Поскольку каждая дополнительная единица располагаемого дохода распределяется домохозяйствами между потреблением и сбережением, то количественное значение предельной склонности к потреблению находится в интервале от 0 до 1, 0 < СУ < 1.

Если Су = 0, то весь прирост дохода направляется на сбережения. Если СУ = 1, то весь прирост дохода потребляется. Аналогично предельной склонности к потреблению может быть определена предельная склонность к сбережению. Под предельной склонностью к сбережению понимается та часть каждой дополнительной единицы располагаемого дохода, которая идет на увеличение сбережений, она рассчитывается как отношение изменения сбережений к определившему его изменению располагаемого дохода:

SУ = ∆S/∆УР, где

∆S – изменение сбережений,

∆УР – изменение в располагаемом доходе.

Значение предельной склонности к сбережению также находится в интервале от 0 до 1, 0 < SУ < 1.

SУ + СУ = 1

Функция потребления, математически может быть записана в виде:

С = С0 + CУ УР, где

С0 — величина автономного (т.е. независимого от текущего располагаемого дохода) потребления. Она определяется факторами потребления, не отражаемыми напрямую функцией потребления. Если текущий доход равен 0, то потребление осуществляется за счет сокращения накопленного имущества (продажи акций, облигаций, предметов длительного пользования, ювелирных украшений, недвижимости и пр.)

На основе функции потребления может быть выведена функция сбережений:

S = - S0 + SУ УР

Средняя склонность к потреблению (АРС) — это отношение общего объема потребления к располагаемому доходу:

АРС = С/УР

Средняя склонность к сбережению (норма сбережений) представляет собой отношение общего объема сбережений к располагаемому доходу:

АРS = S/УР

АРС + АРS = 1

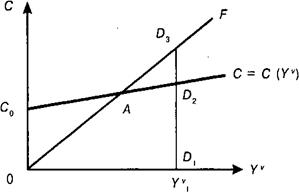

Если бы расходы на потребление в точности соответствовали доходам, то это бы отражала любая точка, лежащая на биссектрисе угла (луче OF). В действительности полного совпадения потребления и располагаемого дохода не происходит. Из уравнения, характеризующего функцию потребления, видно, что потребительские расходы могут не только быть меньше располагаемого дохода, но и превышать его. Поэтому кривая потребления отклоняется от биссектрисы угла. Значение предельной склонности к потреблению определяет тангенс угла наклона кривой потребления С = С (Yр).

В точке А потребление и уровень располагаемого дохода совпадают. Это означает, что сбережения равны 0. Слева от этой точки можно наблюдать отрицательное сбережение. В данном случае расходы превышают доходы. Справа от точки А сбережение положительное.

Рис. Функция потребления

Величина потребления определяется расстоянием от оси абсцисс до кривой потребления, а величина сбережения — расстоянием от кривой потребления до биссектрисы. Например, при доходе УР1 отрезок D1D2 показывает размеры потребления, а отрезок D 2D3 — размеры сбережения.

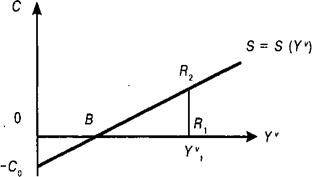

Функция сбережения показывает отношение сбережений к доходу в их движении. Поскольку сбережения являются той частью дохода, которая не потребляется, то графики сбережения и потребления взаимно дополняют друг друга.

Рис. Функция сбережения

Для построения функции сбережения совместим биссектрису угла ОF и ось абсцисс на рис. ОУР. Затем повернем вдоль этой оси, график функции потребления. После проведенных преобразований он превратится в график функции сбережения. Предельная склонность к сбережению будет характеризовать тангенс наклона этого графика относительно оси абсцисс.

Эмпирические исследования подтвердили справедливость кейнсианских функций потребления и сбережения в краткосрочном периоде. Однако в долгосрочном периоде вытекающие из этих функций закономерности к снижению средней склонности к потреблению и возрастанию средней склонности к потреблению не подтвердились статистическими данными. Значения этих показателей оказались достаточно стабильными, несмотря на значительные изменения дохода. Противоречие между теорией и практикой послужило импульсом для посткейнсианского развития теории потребительского выбора. Наиболее известными среди этих теорий являются теория межвременного потребительского выбора И.Фишера, теория перманентного дохода М.Фридмена и теория жизненного цикла Ф.Модильяни.

Уровень инвестиций оказывает существенное влияние на объем национального производства и темпы его роста. Причем это влияние в краткосрочном и долгосрочном периодах не однозначно. В краткосрочном периоде инвестиции выступают как элемент совокупного спроса на блага. Они не влияют на совокупное предложение, так как строящиеся объекты еще не дают отдачи в виде дополнительно выпускаемых товаров и услуг. В долгосрочном периоде инвестиции обусловят рост запаса капитала, что приведет к росту производственных возможностей страны и увеличению совокупного предложения.

Наиболее существенное влияние на объем и динамику инвестиций оказывают два фактора — изменение реального объема национального дохода (∆У) и реальная ставка процента (г). Поэтому в общем случае функция инвестиций — это функция от двух аргументов: I = I (∆У,г). В зависимости от роли этих факторов в формировании спроса на инвестиции последние делятся на индуцированные (производные) и автономные.

Индуцированные инвестиции (IИ) – это инвестиции, порождаемые устойчивым увеличением спроса на товары и услуги, которое приводит к росту цен. Рост цен, создает возможности для увеличения прибыли за счет расширения предложения на рынке благ. Предприниматели первое время могут удовлетворять возросший спрос при неизменном объеме производства за счет уменьшения запасов. Постепенно запасы истощаются, и у предпринимателей появляется заинтересованность в увеличении объемов производства и расширения производственных мощностей.

Автономные инвестиции (Iа) – это инвестиции, осуществляемые при неизменном спросе на блага. Они осуществляются с целью внедрения новой техники и повышения качества продукции. Они сами становятся причиной увеличения национального дохода, а не его следствием.

Источником инвестиций являются сбережения домохозяйств. Платой за привлечение единицы заемных средств является процентная ставка. Инвестиционный спрос находится в обратной зависимости от процентной ставки.

Чем меньше ставка процента, тем большее число инвестиционных проектов становятся выгодными, тем выше будет спрос на инвестиционные товары. При увеличении процентной ставки число прибыльных инвестиционных проектов сокращается, что ведет к уменьшению инвестиционного спроса. Следовательно, функция автономных инвестиций имеет вид: Iа = I (г).

Рис. Функция инвестиций

Связь между изменением объема инвестиций и изменением реальной ставки процента определяется субъективным фактором — предельной склонностью предпринимателей к инвестированию (Ir), которая показывает, на сколько изменится объем инвестиций при изменении процентной ставки на единицу:

Ir = ∆I/ ∆r.

Функция инвестиций может быть записана и виде:

Iа =I0 +Ir *r

Функция инвестиций строится при условии неизменности предельной склонности к инвестированию. Если этот параметр изменяется, происходит сдвиг функции инвестиций.

Предельная склонность к инвестированию является очень неустойчивым показателем. На изменение ее значения может повлиять множество не только экономических, но и политических обстоятельств, поскольку данный показатель характеризует оценку предпринимателями ожидаемой прибыли от инвестиционных вложений. Поэтому инвестиции считаются самым динамичным элементом совокупного спроса, который может обусловливать не только экономический рост, но и циклические колебания в экономике.

4.4. Макроэкономическое равновесие в модели "доходы—расходы".