2015-06-26

2015-06-26 1648

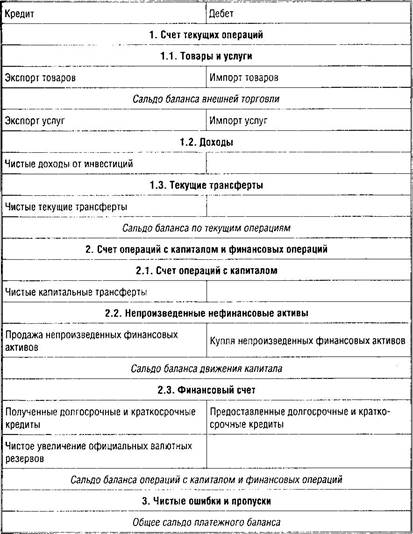

1648Общая схема составления платежного баланса, рекомендуемая МВФ, содержит 112 статей (детальное представление). Укрупненная схема сводит эти статьи в семь блоков (агрегированное представление). Однако даже укрупненная схема достаточно сложна. Она станет яснее, если разбить ее на три части: счет текущих операций, счет операций с капиталом и финансовыми инструментами; балансирующие операции. И расчетный и платежный балансы страны имеют форму таблицы.

Схема платежного баланса страны

Счет текущих операций отражает все поступления от продажи товаров и услуг нерезидентам и все расходы резидентов на товары и услуги, предоставляемые иностранцами, а также чистые доходы от инвестиций и чистые текущие трансферты. Товарный экспорт и экспорт услуг учитываются со знаком «плюс» по кредиту, так как создаются запасы иностранной валюты в национальных банках. Наоборот, товарный импорт и импорт услуг учитываются в графе «дебет» со знаком «минус», потому что он сокращает запасы иностранной валюты в стране.

Следующий показатель счета текущих операций — это чистые доходы от инвестиций, т. е. платежи между резидентами и нерезидентами, связанные с доходами на инвестиции. Если национальный капитал за рубежом приносит больший объем доходов, чем иностранный капитал, инвестированный в данной стране, то чистые доходы от инвестиций окажутся положительными; в противном случае — отрицательными.

Еще один показатель данного счета — чистые текущие трансферты, которые включают переводы частных и государственных средств в другие страны без получения в обмен товара или услуги. Это пенсии, подарки, денежные переводы за границу или безвозмездная помощь иностранным государствам. В зависимости от своего направления трансферт отражается либо в дебете, либо в кредите баланса.

Баланс внешней торговли — часть платежного баланса странны, в которой отражены операции с товарами. Он является важнейшим исходным показателем общей ситуации, поскольку на долю торговли приходится около 80 % всего объема международных экономических отношений. Положительное сальдо баланса внешней торговли расценивается как благоприятный факт, говорящий о конкурентоспособности продукции данного государства на внешних рынках. Отрицательное сальдо считается нежелательным и обычно расценивается как признак слабости мирохозяйственных позиций страны. Однако для некоторых государств большую роль играет раздел «услуги». Как правило, это государства, через территорию которых проходят большие туристические потоки и в которых велики поступления от туризма.

Баланс по текущим операциям — часть платежного баланса страны, в которой отражены все статьи, связанные с движением средств по товарам и услугам, а также чистые доходы от инвестиций и чистые текущие трансферты. Положительное сальдо этого баланса свидетельствует о том, что доходы страны от экспорта товаров и услуг и текущие трансферты из-за границы превышают ее расходы на импорт товаров и услуг. Дефицит же баланса по текущим операциям отражает увеличение задолженности страны другим странам.

Счет операций с капиталом — группа статей, платежного баланса, фиксирующих капитальные трансферты и сделки купли-продажи непроизведенных нефинансовых активов. Чистые капитальные трансферты включают передачу права собственности на основной капитал, связанные с приобретением или использованием основного капитала или предусматривающие аннулирование долга кредитором. К ним относятся инвестиционные гранты, предоставленные, например, на строительство дорог, больниц, аэродромов. «Списание» задолженности правительству также включается в данный раздел платежного баланса. Сделки по купле-продаже непроизведенных финансовых активов отражают передачу прав собственности на материальные активы, не являющиеся результатом производственной деятельности (земля и ее недра), а также нематериальные активы (торговые знаки, патенты, лицензии и пр.). Положительное сальдо счета движения капитала определяется как чистый приток капитала в страну. Напротив, чистый отток (или вывоз капитала) возникает на фоне дефицита счета движения капитала,

Финансовый счет — группа статей платежного баланса, охватывающих все операции, в результате которых происходит переход права собственности на внешние финансовые активы и обязательства данной страны. Кредиты предоставляются в форме прямых или портфельных инвестиций. Прямые зарубежные инвестиции — приобретение длительного интереса резидентом одной страны (прямым инвестором) в предприятии-резиденте другой страны (предприятии с прямыми инвестициями), которые обеспечивают управленческий контроль над объектом инвестирования. Портфельные инвестиции — вложения капитала в иностранные ценные бумаги, не дающие инвестору права реального контроля над объектом инвестирования.

Резервные активы, в отличие от других статей финансового счета, находятся под прямым контролем государства и могут быть использованы им для достижения целей экономической политики. Резервные активы — международные высоколиквидные активы страны, которые находятся под контролем ее денежных властей или правительства и в любой момент могут быть использованы ими для финансирования дефицита платежного баланса и регулирования курса национальной валюты. Рост официальных валютных резервов в центральном банке отражается в дебете со знаком «минус», так как данная операция представляет собой расход иностранной валюты. Наоборот, уменьшение официальных резервов иностранной валюты учитывается в кредите со знаком «плюс», поскольку в этом случае предложение иностранной валюты увеличивается.

Сальдо баланса операций с капиталом и финансовых операций показывает чистые поступления иностранной валюты от всех сделок с активами.

Чистые ошибки и пропуски — статья платежного баланса, отражающая пропуски платежей, которые по каким-либо причинам не были записаны в других статьях платежного баланса, и ошибки, закравшиеся в записи отдельных платежей. Погрешность возникает в силу ряда обстоятельств. Среди них можно назвать разрыв во времени между совершением сделки и поступлением платежа. Другая причина возникновения статистических погрешностей состоит в том, что отдельные позиции можно оценить весьма приблизительно (например, расходы туристов за рубежом). Некоторые потоки экономических ценностей могут вообще остаться за пределами статистического учета, особенно когда это касается противозаконных сделок.

Разность между заграничными доходами и расходами составляет сальдо платежного баланса. Оно может быть активным, когда доходы страны по всем внешним операциям превышают расходы. В противном случае, при превышении расходов над доходами страна сталкивается с пассивным сальдо, или дефицитом. Платежные балансы должны всегда быть сбалансированы или сводиться к нулю.

Положительное сальдо счета текущих операций достигается за счет экспорта сырьевых товаров, так как экспорт высокотехнологичных товаров и продуктов высокого передела имеет отрицательное сальдо. В целом анализ экспорта и импорта товаров показывает, что экономика России имеет явную сырьевую направленность, зарабатывая на экспорте сырья для импорта машин, оборудования и продовольствия. Для улучшения структуры операций по счету текущих операций России необходимо более тесно развивать торговлю со странами СНГ, где востребованы не только сырье, но и продукция высокого передела, например, продукция машиностроения.