2015-06-28

2015-06-28 443

443Определение таможенной стоимости по цене соглашения относительно товаров, которые импортируются в Украину, являются первым шагом таможенного органа относительно проверки достоверности данных, заявленных декларантом. Метод является основным в совокупности методов оценки.

Под ценой соглашения следует понимать фактически оплаченную стоимость товара или ту, которая подлежит уплате за импортированные товары на момент пересечения ими таможенной границы Украины.

Рассмотрим алгоритм определения таможенной стоимости по цене соглашения относительно импортированных в Украину товаров.

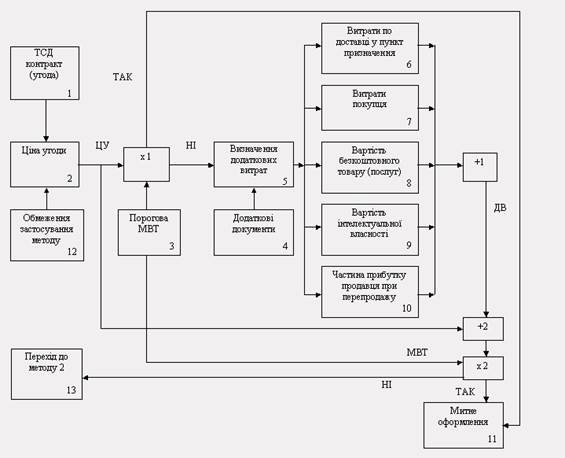

На основании анализа товаросопроводительных документов (ТСД) контракта (соглашения) декларант определяет цену соглашения на товар, который импортируется в Украину, а в дальнейшем таможенный орган проверяет правильность определения цены соглашения (блок 2) путем сравнения из раньше определенной пороговой МВТ (блок 3). На выходе блока "х1" как результат может быть одно из двух решений: "да" - в случае соответствия заявленной цены соглашения пороговой МВТ; "нет" - в случае несоответствия (ниже пороговой МВТ).

Решение "да" дает возможность перейти к конечному этапу декларирования - таможенному оформлению (блок 11), которое свидетельствует о соответствии заявленной категории "цена соглашения" пороговому значению МВТ.

Рис. 2.1. Алгоритм оценки по цене идентичных товаров

ЦС - стоимость товара по цене соглашения;

“х” - определение соответствия цены на товар пороговой таможенной стоимости;

“+” - добавление дополнительных ценовых показателей;

ДР - дополнительные расходы;

МВТ - таможенная стоимость товара.

Решение "нет" свидетельствует о несоответствии заявленной цены соглашения пороговому значению МВТ и вызывает необходимость включения к цене соглашения дополнительных составных расходов (блоки 5 - 10). Определение дополнительных расходов (ДР) осуществляется на основании дополнительно предоставленных декларантом (импортером) документов (блок 4), которые дают возможность определить расходы, связанные с:

ü доставкой товару к определенному месту на таможенной территории Украины (транспортировка, страхование, погрузочно-разгрузочные работы);

ü расходами покупателя (посреднические, за тару, упаковки, маркировки);

ü частицей стоимости товаров и услуг, которые предоставлялись импортером бесплатно или со скидкой для производства и продажи оцениваемых товаров (сырье, оборудование, технологии, и тому подобное);

ü использованием объектов интеллектуальной собственности продавца (экспортера), который подлежит оплате со стороны покупателя (импортера);

ü частью прибыли импортера, который накапливается у экспортера после продажи товара.

Обсчитанные в блоках 6-10 составляющие ДР подытоживаются в блоке "+1", а в дальнейшем определяется таможенная стоимость товара (блок "+2") по формуле:

МВТ=ЦС+ДР

где МВТ - таможенная стоимость импортированного товара;

ЦС - цена соглашения;

ДР - дополнительные расходы.

После суммирования в блоке "+2" алгоритма определено значение МВТ сравнивается с пороговым значением МВТ в блоке "х2" алгоритма, при этом в случае подобия сравниваемых стоимостей ("да") осуществляется таможенное оформление товара по определенной таможенной стоимости (блок 11), а в случае несоответствия "нет" - переход к методу 2.

В то же время необходимо назвать ряд факторов, которые не дают возможность принимать однозначное решение относительно определения таможенной стоимости товара данным методом.

Первая совокупность факторов связана с определением пороговой таможенной стоимости, относительно которой будет осуществляться сравнение цены соглашения.

Декларант (брокер) заявляет таможенному органу вычисленную им таможенную стоимость путем представления грузовой таможенной декларации или дополнительно будет предоставляться декларация таможенной стоимости. Таможенный орган должен осуществлять контроль расчета таможенной стоимости, при этом категория "контроль" предусматривает сравнение контролируемой таможенной стоимости с эталонным (пороговым) значением. Это пороговое значение может быть обсчитано путем статистической обработки накопленных стоимостных показателей данного товара с учетом страны происхождения, производителя, наличия посредников, при экспорте и тому подобное. Кроме того, нерешенным остается вопрос, по какой совокупностью признаков (характеристик) можно накапливать ценовые данные по товарам, которые как-то отличаются один от другого.

Вторая особенность также связана с определением пороговой МВТ и вынесением решения "нет" (блок "х1"). При этом следует определиться со значениям отклонений цены соглашения от порогового значения при принятии решения "да" или нет".

Третья неопределенность применения этого метода связана с очерчиванием перечня документов, которые подаются в случае необходимости определения ДР (блоки 4, 5). Следует заметить, что уже отмеченным постановлением Кабинета Министров Украины в рекомендательном плане определенно перечень документов, которые будут положены в основу определения составляющих ДВ (ПКМУ от 28.08.2003 № 1375 "Об утверждении Порядка декларирования таможенной стоимости товаров, которые перемещаются через таможенную границу Украины".), но не определены механизм верификации документов относительно заявленных данных.

Следовательно, применение данного метода определения таможенной стоимости носит вероятностный характер и зависит от правильного определения порогового значения МВТ, диапазона колебаний возможных отклонений, достоверности заявленных документов, и тому подобное.