2015-06-28

2015-06-28 631

631Метод оценки по цене соглашения относительно идентичных товаров применяется после использования основного метода определения таможенной стоимости, который не дал возможность определить таможенную стоимость оцениваемого (импортированного) товара.

Отличие этого метода оценки от вышерассмотренного рассмотренного заключается в необходимости определения идентичного товара, ценовые показатели которого будут избраны как основа для вычисления таможенной стоимости импортированного товара. Согласно новому МК Украины и постановлению Кабинета Министров Украины от 05.10.98 г. № 1598 под идентичными товарами следует понимать товары, одинаковые по всем признаками с товарами, которые оцениваются.

Признак идентичного товара, избранного для сравнения с оцениваемым (блок 4), состоит из:

ü назначения и характеристик

ü качества

ü товарного знака

ü репутации на рынке Украины

ü страны происхождения

ü фирмы производителя.

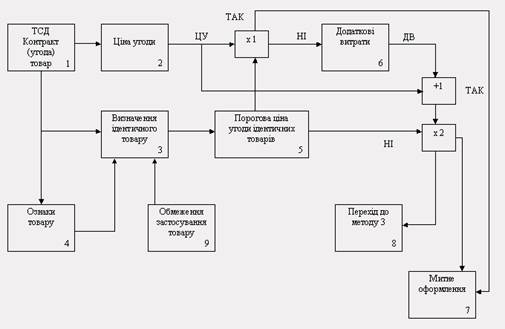

Алгоритм оценки таможенной стоимости по цене соглашения относительно идентичных товаров отображен на рисунке 2.2.

Рис. 2.2. Алгоритм оценки таможенной стоимости по цене соглашения относительно идентичных товаров

Где: ЦС - стоимость товара по цене соглашения;

ДР - сумма дополнительных расходов;

“х” - определение соответствия цены на товар пороговой цены и идентичного товара;

“+” - добавление ценовых показателей.

Алгоритм может функционировать таким образом. На основании товаросопроводительных документов, контракта (соглашения), образцов товара (блок 1) должны определяться показатели признаков товара (блок 4), на основе которых в блоке 3 определяется идентичность товара, стоимостные показатели которого будут использованы для определения порогового (минимального) значения цены соглашения избранного идентичного товара (блок 5). Эта цена будет использоваться для сравнения в блоке "х1" избранной пороговой цены с ценой соглашения (блок 2). В случае совпадания стоимостных показателей (выход "да" блоку "х1") завершается процедура таможенного оформления (блок 7).

Следует отметить, что блок 5 предназначен для выбора цены одного товара из имеющейся совокупности цен соглашений на покупку идентичных товаров, при этом как пороговая цена избирается минимальная (самая низкая) цена совокупности.

В случае необходимости коррекции цены соглашения (выход "нет" блока "х1") дополнительные расходы вычисляются в блоке 6.

Таможенная стоимость товара, которая подлежит определению, вычисляется путем добавления сумм дополнительных расходов к пороговой цене соглашения идентичных товаров (выход блока "+1" алгоритма). В случае отсутствия возражений таможенного органа (выход "да" блоку "х2" алгоритма) завершается процедура таможенного оформления (блок 7). При наличии несоответствий (выход "ни" блока "х2" алгоритма) осуществляется переход к вычислению таможенной стоимости следующим методом.

Ограничения применения данного метода (блок 9) определения таможенной стоимости заключаются в том, что цена соглашения с идентичными товарами (пороговая) может быть использована в качестве основы для вычисления таможенной стоимости ввезенного (импортированного) в Украину товара, при условии, что товары, проданные для импорта, и идентичные товары ввезены одновременно или не позже чем за 90 дней до ввоза товаров, которые оцениваются, при этом коммерческие условия ввоза и количественные показатели товаров должны совпадать. Эти условия (блок 9) используются в качестве ограничительные факторы применения отмеченного метода.

Применение этого метода оценки таможенной стоимости имеет определенную совокупность дополнительных ограничительных факторов, наличие которых не дает возможность рассматривать товары как идентичные. К таким факторам можно отнести:

- разные страны происхождения оцениваемых и идентичных товаров;

- разные фирмы - производители сравниваемых товаров;

-проектирование, опытно-конструкторские работы, дизайн, эскизы, чертежи, осуществленные в Украине.

Дан ограничительные факторы относительно определения идентичных товаров могут быть размещены в блоке 9 алгоритма.

Вместе с этим следует назвать ряд имеющихся факторов риска принятия неверного решения относительно определения таможенной стоимости оцениваемых товаров отмеченным методом.

Блоки 3 и 4 алгоритма "работают" со специфическими характеристиками товаров (мощность, назначение и тому подобное), которые могут иметь некоторые отличия между оцениваемыми товарами и теми, которые выбираются как идентичные. Возникает вопрос относительно диапазона возможных отклонений характеристик товара, которые являются допустимыми для определения его как идентичного.

Отдельно следует заметить, что отсутствие канонизованных качественных показателей каждой группы товаров по ТН ВЭД не дает возможность осуществить корректный выбор идентичного товара, стоимостные показатели которого будут рассматриваться как опорные.

Категория "репутация" на внутреннем потребительском рынке Украины нуждается в отдельном маркетинговом исследовании с целью определения количественных показателей товара. Можно ограничиться ответом на вопрос, пользуется товар спросом на потребительском рынке Украины или нет.

Отмеченные факторы риска станут существенным препятствием при принятии верного решения относительно оцениваемых товаров.

Таким образом, применение метода оценки таможенной стоимости по цене соглашения относительно идентичных товаров должно базироваться на документально подтвержденных признаках товара, при этом основной проблемой является выбор товара, стоимостные показатели которого будут заложены в основу вычисления таможенной стоимости импортированного товара.

Метод определения таможенной стоимости по цене сделки относительно подобных (аналогичных) товаров

Для определения таможенной стоимости по методу оценки по цене сделки относительно подобных (аналогичных) товаров за основу берется цена соглашения относительно подобных (аналогичных) товаров, которые ввозятся, с соблюдением условий, указанных в этой статье. При этом под подобными (аналогичными) понимаются товары, которые хоть и не являются одинаковыми по всем признакам, но имеют сходные характеристики и складываются из сходных компонентов, благодаря чему они выполняют одинаковые функции сравнительно с товарами, которые оцениваются, и считаются коммерчески взаимозаменяемыми.

Для определения, являются ли товары подобными (аналогичными), учитываются следующие признаки:

1) качество, наличие торговой марки и репутация на рынке;

2) страна происхождения;

3) производитель.

Метод 4. Определение таможенной стоимости товаров по методу оценки на основе вычитания стоимости осуществляется в том случае, если оцениваемые, идентичные или подобные товары будут продаваться на таможенной территории Украины в неизменном состоянии. Для определения таможенной стоимости товаров за основу берется цена единицы товара, по которой оцениваемые, идентичные или подобные товары продаются самой большой партией на территории Украины во время, максимально приближенное ко времени ввоза, но не позднее чем через 90 дней с даты ввоза товаров, которые оцениваются, покупателю, который не является взаимозависимым с продавцом лицом.

От цены единицы товара отнимаются, если они могут быть выделены, следующие компоненты:

1) затраты на выплату комиссионных вознаграждений, обычные надбавки на прибыль и общие затраты в связи с продажей на таможенной территории Украины товаров того же класса и вида;

2) суммы ввозной (импортной) таможенной пошлины, налогов, сборов и иных платежей, которые подлежат уплате в Украине в связи с ввозом (импортом) или продажей товаров;

3) обычные затраты, понесенные в Украине на погрузку, разгрузку, транспортировку, страхование.

При отсутствии случаев продажи оцениваемых, идентичных или подобных (аналогичных) товаров в таком же состоянии, в котором они находились на момент ввоза (импорта), по просьбе декларанта может использоваться цена единицы товара, который прошел переработку, с поправкой на добавленную стоимость и с соблюдением положений частей второй и третьей этой статьи.

Метод 5. Для определения таможенной стоимости товаров по методу оценки на основе прибавления стоимости за основу берется цена товаров, рассчитанная путем добавления:

1) стоимости материалов и затрат, понесенных производителем в связи с производством оцениваемых товаров;

2) общих затрат, характерных для продажи (отчуждения) в Украину со страны вывоза товаров того же вида, в том числе затрат на погрузку, разгрузку, транспортировку, страхование до места пересечения таможенной границы Украины, и иных затрат;

3) прибыли, обычно получаемой экспортером в результате поставки в Украину таких товаров.

Для определения таможенной стоимости по методу оценки на основе прибавления стоимости к цене товаров прибавляются все затраты, которые включаются в цену товаров в соответствии с частью второй статьи 267 Таможенного кодекса Украины.

Метод 6. Если таможенная стоимость не может быть определена путем последовательного использования методов, указанных в Статьях 267-272 настоящего Кодекса, или таможенный орган аргументировано считает, что эти методы определения таможенной стоимости не могут быть использованы, таможенная стоимость оцениваемых товаров определяется с учетом мировой практики.

Определение таможенной стоимости оцениваемых товаров с использованием резервного метода осуществляется на основе законов Украины и должно отвечать принципам и положениям статьи VII Генерального соглашения по тарифам и торговле (ГАТТ) и Соглашения о применении статьи VII Генерального соглашения по тарифам и торговле (ГАТТ) 1994 года.

Для определения таможенной стоимости по резервному методу таможенный орган предоставляет декларанту ценовую информацию, которая имеется в его распоряжении.

Для определения таможенной стоимости товаров по резервному методу не может использоваться:

1) цена товаров на внутреннем рынке страны - экспортера;

2) цена товаров, которые поставляются со страны - экспортера в третьи страны;

3) цена товаров украинского происхождения на внутреннем рынке Украины;

4) произвольно установленная или достоверно не подтвержденная цена товаров;

5) затраты на производство, которые отличаются от тех, которые были определены для расчетов цены идентичных или подобных (аналогичных) товаров в соответствии с положениями статьи 272 Таможенного кодекса;

6) минимальная таможенная стоимость;

7) большая из двух альтернативных стоимостей.