2015-06-28

2015-06-28 3554

3554Операция своп (swap) представляет собой конверсионную операцию по покупке валюты на условиях спот и ее одновременной продаже на условиях форвард и наоборот. Сделка, при которой происходит продажа иностранной валюты на условиях спот с одновременной ее покупкой на условиях форвард, называется репорт, обратная сделка - депорт. Преимуществом данной операции является то, что она в большей степени устраняет валютный риск.

Сделки своп осуществляются по договоренности двух банков обычно на срок от одного дня до 6 месяцев. Эти операции могут производиться между коммерческими банками, между коммерческими и центральными банками и между самими центральными банками. В последнем случае они представляют соглашения о взаимном кредитовании в национальных валютах. В 1969 г. на базе использования операций "своп" была создана многосторонняя система обмена валют через Банк международных расчетов в Базеле.

Сделки своп удобны для банков - они не создают открытой позиции (покупка перекрывается продажей), временно обеспечивают необходимой валютой без риска, связанного с изменением ее курса. Операции своп используются для:

- совершения коммерческих сделок - банк продает иностранную валюту на условиях немедленной поставки и одновременно покупает ее на срок;

- приобретения банком необходимой валюты без риска (на основе покрытия контрсделкой) для обеспечения международных расчетов и диверсификации валютных резервов.

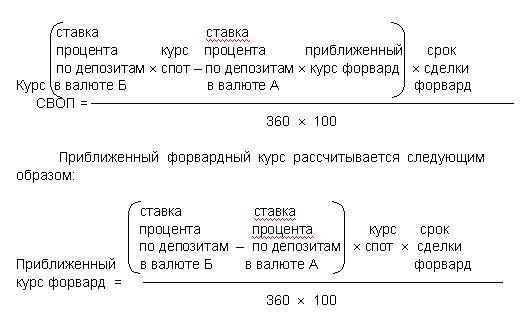

Курс своп выражается размером форвардной маржи и рассчитывается по формуле расчета премии/дисконта:

Как уже было сказано, форвардная маржа отражает разницу в процентных ставках по базовой и котируемой валютам. Это ведет к риску возникновения открытой форвардной позиции. Чтобы избежать этого риска или сократить его, банк вынужден заключать ряд побочных сделок. Проиллюстрируем это на примере.

Пример 3:

Клиент-экспортер желает продать банку 20 октября 1998 г. 1 млн. долларов США, который он получит через 3 месяца, за немецкие марки. Ситуация на еврорынке:

Курс СПОТ USD/DEM: 1,5020 - 1,5030.

Ставка по 3-мес. евродолларовым депозитам: 4,25% - 4,50%.

Ставка по 3-мес. депозитам в немецких марках: 5,00% - 5,25%.

Длительность операции: 92 дня.

Последовательность действий банка в этой ситуации следующая.

1. Банк покупает 1 млн. долларов у клиента датой валютирования 20.01.99 за немецкие марки по курсу, который необходимо определить (1).

2. Для нейтрализации риска изменения валютных курсов банк тут же продает доллары за немецкие марки по курсу 1,5020 DEM (2):

1 000 000 ґ 1,5020 = 1 502 000 DEM.

3. Оставшийся риск ликвидности банк страхует проведением встречных депозитных операций: он занимает 1 млн. долларов под 4,50% на 3 месяца и тут же помещает эту сумму уже в немецких марках на 3-месячный депозит под 5% годовых (3).

4. Разница в процентах принесет банку прибыль в 0,50% годовых, что, исходя из курса спот 1,5020 DEM составит из расчета за 1 доллар:

1,5020 ґ 0,0050 = 0,0075 DEM.

Исходя из срока 3 месяца это составит:

(0,0075* 92):360= 19 пунктов.

5. Погашение долларового займа датой валютирования 20.01.99 будет производиться долларами, полученными от клиента, с клиентом же банк рассчитается марками, снятыми с депозита (4).

Долларовый заем: Марочный депозит:

сумма 1 000 000 сумма 1 502 000

процент 4,25% процент 5,00%

срок 92 дня срок 92 дня

Проценты за пользование ссудой =(1 000 000 * 4,50 * 92):(360 * 100)= 11 500 USD,

В марочном исчислении = 11 500 * 1,5020 = 17 273 DEM.

Проценты, полученные по депозиту=(1 502 000 * 5,00 * 92): (360 * 100)= 19 192,22 DEM.

6. В целях страхования риска сумма процентов, которую должен будет уплатить банк за привлечение долларов, будет куплена по форвардному курсу. Проценты, начисленные на депозит в немецких марках, и проценты, которые должны быть уплачены за заем долларов, будут соответственно кредитованы на счет в немецких марках и дебетованы с этого счета (5).

Рассчитаем премию:

Курс спот: 1,5020 DEM

Курс форвард = 1 521 192,22: 1 011 500= 1,5039 DEM,

Премия = 1,5039 - 1,5020 = 0,0019 = 19 пипсов.

ФОРВАРД (20.01.99)

+ USD - + DEM -

(1) 1 000 000 (5) 11 500 1 000 000 (4) 11 500(процент, который должен быть уплачен за заем долларов США) (4) 1 502 000(марочный эквивалент 1 млн долларов США) (4) 1 502 000(марочный эквивалент 1 млн долларов США)19 192,22(проценты, начисленные за депозит в марках) 1 503 919,22(вклад + процент по марочному де позиту)17 273 (5)(проценты, начисленные за ссуду в долларах в марочном исчислении)

1 011 500 1 011 500 1 521 192,22 1 521 192,22

Таким образом, с учетом издержек на хеджирование банк должен будет уплатить клиенту за 1 млн долларов по форвардному курсу:

1 000 000 ґ 1,5039 = 1 503 897,30 DEM.

Курс форвард, рассчитанный по вышеприведенной формуле составит:

Приближенный курс форвард = 1,5020 + ((5,00 - 4,50) * 1,5020 * 92): (360 * 100)) = 15039.

Курс своп в данном случае составит:

Курс своп = [ ((5,00 * 1,5020) - (4,50 * 1,5039)) * 92]: (360 * 100) = 19 пипсов.

Так как процентная ставка по немецким маркам выше, чем по долларам США, то курс своп в данном случае будет представлять собой премию (то есть, форвардный курс доллара США будет выше его курса спот).

Доход по операциям своп может выражаться как в абсолютных цифрах, так и в процентах годовых. Годовая процентная ставка по операциям своп может быть вычислена следующим образом:

Процентная ставка своп = форвардная маржа ((курс своп) * 360 * 100): Курс спот * n,

где n - количество дней в рассматриваемом периоде.

Такой вид курса своп используется при хеджировании (страховании) риска по валютно-обменным операциям. Сам курс своп в подобных случаях выражает цену хеджирования (плату за риск). А цена хеджирования часто представляет интерес не в абсолютном, а в относительном выражении. Рассмотрим пример.

Пример 4:

Банк планирует получить через 3 месяца 10 млн. фунтов стерлингов. Однако, потребности в них у банка нет, ему нужны швейцарские франки. Необходимо рассчитать - когда банку выгоднее продать фунты за франки. Ситуация на рынке следующая:

Курс СПОТ: GBP/CHF 2,0120 - 2,0150

Форвардные маржи: 6 мес. 550 - 530

12 мес. 945 - 900

Таким образом, через 6 месяцев банк может продать фунты по курсу:

2,0120 - 0,0550 = 1,9570 CHF.

Цена хеджирования в этом случае составит (в годовых процентах):

((0,0550 * 2): 2,0120) * 100 = 5,47%.

Если же банк решит продавать фунты через 12 месяцев, то курс будет менее выгодным для него:

2,0120 - 0,0945 = 1,9175 CHF.

Однако, в этом случае цена хеджирования будет ниже:

(0,0945: 2,0120)*100 = 4,70%.

Проценты годовых могут быть легко переведены обратно в абсолютное выражение. Так, при стоимости хеджирования 5,47% дисконт может быть рассчитан по следующей формуле:

Премия/дисконт = (курс спот * стоимость хеджирования * срок сделки форвард): (360 * 100).

В данном примере дисконт вычисляется следующим образом:

дисконт = (2,0120 * 5,47 * 180): (360 * 100) = 0,0550 CHF.

Кросс-курсы по операциям форвард и своп рассчитываются так же, как и кросс-курсы спот.

Пример 5:

Клиент желает продать французские франки, которые он получит через месяц за итальянские лиры. По какому форвардному курсу банку следует покупать лиры?

USD/FRF USD/ITL

Курс СПОТ: 5,1505 - 5,1555 1534,00 - 1535,00

1 мес. премия: 2 - 4 2,00 - 2,60

5,1559 1536,00

1. Банк производит форвардную продажу французских франков за доллары во Франции (то есть покупает доллары по форвардному курсу продажи 5,1559 FRF).

2. Затем банк осуществляет форвардную покупку итальянских лир за доллары в Италии (то есть продает доллары по форвардному курсу покупки 1536,00 ITL).

Форвардный курс покупки французских франков за итальянские лиры будет следующим:

X ITL = 1 FRF

5,1559 FRF = 1 USD

1 USD = 1536,00 ITL

X (1 FRF) = 1536,00: 5,1559 = 297,91 ITL.

Рассчитаем курс своп:

Курс своп = 1534,00:5,1555 = 297,55 ITL.

Таким образом получаем премию:

Премия = 297,91 - 297,55 = 0,36.

Премия составляет (из расчета 0,12% в месяц) 1,44% годовых.

Как правило, форвардные сделки осуществляются на стандартные сроки 1, 2, 3, 6 и 12 месяцев. Однако встречаются ситуации, когда сроки форвардных контрактов не совпадают со стандартом. Закрыть открытую форвардную позицию путем осуществления встречных сделок в этом случае представляется довольно проблематичным. Проиллюстрируем на примере расчет курса своп по подобной сделке.

Пример 6:

21 октября 1999 г. (четверг) требуется рассчитать курс своп на 16 декабря 1999 г. (четверг).

1-мес. курс своп: 100 пунктов

2-мес. курс своп: 187 пунктов

Дата валютирования

при сделке спот: 25 октября (понедельник)

Дата валютирования

при 1-мес. сделке форвард: 25 ноября (четверг)

Дата валютирования

при 2-мес. сделке форвард: 27 декабря (понедельник)

Промежуток 25 ноября - 27 декабря: 32 дня

Промежуток 16 - 27 декабря: 11 дней

Стоимость свопа за второй месяц:

187 (2-мес. своп) - 100 (1-мес. своп) = 87 пунктов.

Приблизительная стоимость свопа за второй месяц из расчета в день:

87: 32 = 2,72 пункта в день.

За 11 дней второго месяца это составит:

11 * 2,72 = 30 пунктов.

Курс своп за весь срок 25 октября - 16 декабря:

187 - 30 = 157 пунктов.

Сделки своп интересны не только с точки зрения проведения валютно-обменных операций. Они обладают рядом преимуществ перед депозитными операциями и могут представлять альтернативу последним. Выгода от использования операций своп в этой области выражается в следующем:

- банк получает необходимую валюту без раздувания баланса (можно даже получить на некоторое время минусовую курсовую разницу);

- резко снижается риск потерь при банкротстве контрагента (обмена валютными суммами не происходит);

- получение валюты оказывается дешевле и проще, так как отпадает необходимость начисления и перевода процентов по депозитам (следовательно, и уплаты налогов по ним);

- своп можно совершать по валютам, получение депозитов по которым затруднено;

- банки используют своп для создания необходимых рабочих остатков на своих корсчетах в той валюте, которая им необходима;

- поскольку эти сделки представляют собой одновременную покупку и продажу валюты, они мало влияют на открытую валютную позицию и изменяют ее только в пределах разницы в курсах спот и форвард.