2015-06-28

2015-06-28 441

441Волатильность валютных опционов измеряет темп и величину прошлых и потенциальных будущих изменений цены валюты, что может быть полезным инструментом для тайминга движений валют.

Подразумеваемая волатильность опционов, отражаемая в премиях опционов, представляет собой текущую оценку рынком будущих колебаний цены валюты. Историческая (или статистическая) волатильность, которая отражает прошлое движение цены, обычно измеряется путем расчета годового стандартного отклонения изменений цены в течение данного периода (например, 20 дней, 100 дней).

РИСУНОК 4 – ПОДРАЗУМЕВАЕМАЯ ВОЛАТИЛЬНОСТЬ ОПЦИОНОВ

Приведенная здесь текущая подразумеваемая волатильность опционов (выраженная в процентах) основывается на опросе межбанковских источников forex. Когда текущая подразумеваемая волатильность ниже прошлых эталонов (например, одно- и трехмесячной подразумеваемой волатильности), шансы на скачок волатильности увеличиваются.

(IFR Forex Watch)

(Подразумеваемые объемы FXO)

| EUR/USD | USD/JPY | GBP/USD | USD/CHF | AUD/USD | |

| 1 неделя | 8,50 | 8,90 | 8,00 | 9,40 | 10,25 |

| 1 месяц | 9,40 | 9,15 | 8,45 | 10,30 | 10,80 |

| 2 месяца | 9,60 | 9,00 | 8,55 | 10,50 | 10,80 |

| 3 месяца | 9,90 | 9,15 | 8,75 | 10,80 | 10,90 |

| 6 месяцев | 10,40 | 9,20 | 9,00 | 11,30 | 11,05 |

| 1 год | 10,55 | 9,20 | 9,20 | 11,50 | 11,05 |

| EUR/CHF | EUR/JPY | EUR/GBP | GBP/CHF | USD/CAD | |

| 1 неделя | 3,25 | 8,15 | 5,90 | 6,85 | 8,50 |

| 1 месяц | 3,20 | 8,70 | 6,15 | 7,05 | 9,05 |

| 2 месяца | 3,30 | 8,75 | 6,35 | 7,15 | 8,90 |

| 3 месяца | 3,40 | 8,95 | 6,50 | 7,30 | 8,85 |

| 6 месяцев | 3,60 | 9,15 | 6,90 | 7,50 | 8,80 |

| 1 год | 3,85 | 9,35 | 7,10 | 7,65 | 8,75 |

Источник: FXCM News Plug-in (www.fxcm.com)

Рисунок 4 показывает только текущую подразумеваемую волатильность опционов (основанную на опросе межбанковских источников). Трейдерам, использующим эту стратегию, потребуется вести журнал учета исторической подразумеваемой волатильности. Двумя из наиболее часто используемых эталонных временных структур являются одномесячная и трехмесячная подразумеваемая волатильность.

Когда волатильность опционов низка, трейдерам следует ожидать потенциальных прорывов. Текущая подразумеваемая волатильность должна быть, по меньшей мере, на 25% ниже исторической подразумеваемой волатильности. (Лучше всего использовать фактическую историческую волатильность, но эти данные не всегда легко найти). И наоборот, когда волатильность опционов высока, трейдерам следует искать возможности для торговли в диапазоне.

Как правило, когда валюта торгуется в диапазоне, волатильность ее опционов снижается, потому что, по определению, торговля в диапазоне означает отсутствие движения. Когда волатильность опционов совершает сильное движение вниз, это обычно является признаком значительного потенциала движения цены и предстоящих торговых возможностей.

Эта характеристика очень важна и для трейдеров в диапазоне, и для трейдеров на прорыве. Трейдеры, которые обычно продают на вершинах диапазонов и покупают у оснований, могут использовать этот подход для предсказания того, когда их стратегия может прекратить работать, потому что если волатильность становится очень низкой, вероятность продолжения торговли в диапазоне уменьшается.

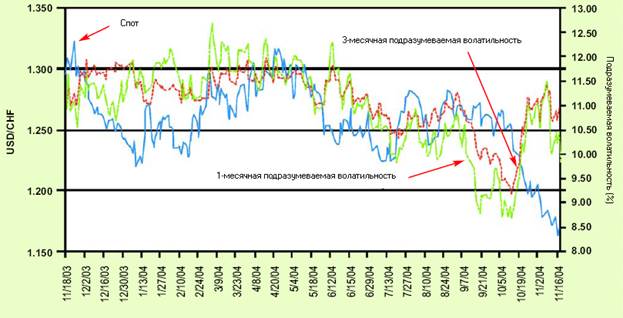

РИСУНОК 5 – ПИКИ ВОЛАТИЛЬНОСТИ

Поскольку подразумеваемая волатильность может иметь длительные нисходящие тренды, трейдеры должны искать резкие, а не плавные, движения волатильности. Здесь одномесячная волатильность была ниже трехмесячной волатильности в течение большей части декабря 2003 года, что совпало с развитием резких нисходящих движений USD/CHF. Но между 24 февраля и 9 марта 2004 года одномесячная волатильность подскочила выше трехмесячной волатильности, что совпало с периодом боковой торговли.

Дневная цена USD/CHF (левая шкала) и подразумеваемая волатильность в процентах (правая шкала)

Источник: FXCM (www.fxcm.com)

С другой стороны, трейдеры на прорывах могут следить за волатильностью опционов для того, чтобы не попадаться, покупая и продавая на фальшивых прорывах. Если волатильность находится на средних уровнях, вероятность фальшивых прорывов увеличивается. И наоборот, если волатильность очень низка, вероятность настоящего прорыва выше. Однако трейдеры должны проявлять осторожность, потому что волатильность может иметь длительные нисходящие тренды, как это было в промежутке между июнем и октябрем 2002 года. Поэтому снижающаяся волатильность может иногда вести себя обманчиво. Трейдерам нужно искать резкие, а не плавные, движения волатильности.

Рисунок 5 показывает пример на рынке доллара США/швейцарского франка (USD/CHF). Голубая линия – это цена, зеленая линия – одномесячная (или краткосрочная) волатильность, а красная линия – это трехмесячная или (долгосрочная) волатильность. Большую часть декабря 2003 года одномесячная волатильность была ниже трехмесячной волатильности, что совпадает с развитием резкого нисходящего движения USD/CHF. Между 24 февраля 2004 года и 9 марта 2004 года одномесячная волатильность подскочила выше трехмесячной волатильности, что совпало с периодом боковой торговли.