2015-06-28

2015-06-28 1829

1829| В |

сегда ли нужно проводить столь сложный анализ экономики для предсказания тенденции изменения рынка, как это было описано в предыдущем разделе? Инвестору-любителю подчас не будет хватать ни времени, ни умения отслеживать все экономические показатели. Ситуация облегчается тем, что рынок акций сам по себе является чрезвычайно чувствительным инструментом для определения возможных экономических перемен. При публикации экономических данных рынок реагирует на них положительно или отрицательно в зависимости от уменьшения или увеличения вероятности роста инфляции. Эти изменения рыночных индексов постепенно складываются в общую картину, и рынок начинает показывать четкую тенденцию своего роста или падения. По нашему мнению, экономические данные нужно использовать не для предсказания поведения рынка, а для проверки подтверждения тенденций в изменениях рыночных индексов. Так, если рынок растет и экономические показатели подтверждают продолжающееся стабильное развитие экономики, то можно говорить о «здоровом» рынке и ожидать его дальнейший рост. Если рост рынка происходит в период экономического бума, но трудно ожидать, что высокие темпы развития производства будут сохраняться, то этот период является опасным для рынка, и следует ожидать сильной коррекции или даже краха рынка.

Момент, когда рынок меняет направление своего движения, можно оценить, используя так называемый технический анализ. Этот анализ включает в себя изучение динамики рыночных индексов и активности торговли на основных биржах, изучение поведения акций компаний первого и второго эшелонов — т.е. акций крупных стабильных компаний и небольших развивающихся компаний, и т. п. Целый ряд рыночных аналитиков утверждают, что для прогноза поведения рынка на ближайшие месяцы вполне достаточно данных по изменению цен акций и объемов торговли. Публикуемые экономические новости за считанные минуты отражаются в ценах акций, и задача аналитиков изучать реакцию рынка на эти новости, правильно интерпретируя ежедневно поступающую с рынка информацию. Многие трейдеры-профессионалы, придерживающиеся такой позиции, добились выдающихся успехов.

К настоящему времени разработаны десятки методов технического анализа поведения рынка акций. Компьютеры выполняют такой анализ

за считанные секунды, и данные анализа, публикуемые Интернетом и финансовыми газетами, сейчас доступны практически всем инвесторам.

Сколь надежны такие данные? К сожалению, интерпретация параметров технического анализа далеко не однозначна. Методы прогнозирования, которые хорошо работали в прошлом, вдруг перестают работать для текущего времени. Постоянно меняются не только сам рынок, но и законы, которые им управляют. Развитие компьютерного трейдинга, непрерывное усиление влияния инвестиционных фондов, доступность информации, изменение правил торговли на биржах, появление большого числа инвесторов и трейдеров, знакомых с основными законами биржевой игры, и т. п. — все это приводит к формированию новых закономерностей поведения акций, и серьезный игрок должен постоянно анализировать все новации рынка.

Тем не менее, многие старые технические индикаторы хорошо работают и в настоящее время, однако необходимо заметить, что все они позволяют делать выводы только в рамках теории вероятности. Анализируя прошлое, можно говорить только о более или менее вероятном изменении рынка и нельзя предсказать будущее со 100%-ной точностью. Масса случайных, непредсказуемых событий могут непредвиденно изменить ход рыночных индексов, и, применяя технический анализ, нужно в тоже время быть готовым вовремя реагировать на всякие неожиданности.

Рассмотрим основные понятия и индикаторы технического анализа.

Динамические средние (Moving Averages). Эти важнейшие технические параметры широко используются для изучения тенденций изменения рыночных индексов и цен отдельных акций. Для применения динамических средних нужно определить период времени, по которому проводится усреднение. Если нужно изучить глобальные, длительные изменения рынка, то используется усреднение по 200 дням. Для изучение месячных изменений используется 50-дневное усреднение. Трейдеры, играющие на недельных и дневных колебаниях цен, используют более короткие промежутки времени. Общее правило здесь таково: промежуток времени для усреднения должен быть не меньше половины периода колебаний рынка, которые интересуют трейдера. Если проводить усреднение за N дней, то динамические средние для любого рыночного индекса (или отдельных акций) для текущего i-гo дня MAN(i) вычисляются по простой формуле

MAN(i) = (Хi + Xi-1, +... + Xi-N+i)/N,

где Xi — величина индекса (или цена акций) в данный день, Xi-1 — величина индекса в предыдущий день и т.д. Таким образом, динамические средние — это просто сумма всех дневных значений индекса за предыдущие N дней, деленная на это число дней. Усредняя колебания рынка, они более отчетливо указывают на тенденцию изменения соответствующего индекса.

Для наглядного представления динамических средних на график зависимости величины индекса от времени наносится кривая величин динамического среднего. При растущем рынке величины динамических средних меньше, чем текущие значения индексов, а при падающем рынке динамические средние превосходят текущие значения. Рынок считается растущим стабильно, если текущие значения индексов незначительно превосходят динамические средние. Резкое расхождение величин индексов и динамических средних свидетельствует о том, что рынок вступает в опасную зону. Считается, что если величины индексов превышают 200дневные динамические средние более чем на 20%, то вскоре следует ожидать коррекции, т.е. падения цен акций. Если рынок растет, а динамические средние меняются мало, то наметившаяся тенденция роста считается нестабильной. Более надежным подтверждением роста рынка считается одновременный рост рыночных индексов и 200-дневных динамических средних. Если индексы пляшут вверх-вниз около динамических средних, то никаких определенных выводов о тенденции рынка по этим характеристикам сделать нельзя. Если же возраставшие рыночные индексы вдруг стали падать и пересекли линию 200-дневных динамических средних, то это считается весьма опасным сигналом перехода рынка к падению. При подтверждении наметившегося падение рынка другими техническими параметрами и экономическими показателями инвесторы должны немедленно пересмотреть свои портфели акций, оставив только самые надежные, которые раньше слабо падали в плохие для рынка времена.

Многие аналитики считают, что нужно сравнивать динамические 200-дневные средние не с текущими, сильно колеблющимися значениями индексов, а с другими, более короткими динамическими средними. Например, можно использовать 20-дневные средние, которые усредняют месячные колебания рынка. Весьма популярны графики отклонений величин коротких динамических средних от величин более длинных средних — так называемые осцилляторы, наглядно представляющие колебания рыночных индексов. Максимумы и минимумы на этих графиках могут быть использованы для предсказания изменений направления движения рынка. Применение осцилляторов и других методов технического анализа для определения точек поворота будет рассмотрено нами подробно.

В последнее время появились модификации методов вычислений динамических средних. В методе, описанном выше, значения рыночных индексов (или цены отдельных акций) за разные дни участвуют в вычислении среднего с одинаковым весом. Таким образом, влияние поведения рынка, каким оно было 100 дней назад, на величину среднего учитывается в той же степени, как и вчерашнее значение индекса. Для усиления значимости более близких событий предлагается суммировать

дневные значение индексов с весами, обратно пропорциональными количеству дней, отделяющих рассматриваемый день от текущего. В этом случае формула для расчета динамического среднего становится немного сложнее и выглядит следующим образом:

MAN(i) = wiХi + wi-1Xi-1 +... + wi-N+1XK-N+1,

где веса w равны

wi = N/Q

wi-1= (N-1)/Q

wi-2= (N- 2)/Q

и т.д. Величина Q — нормировочный коэффициент, который вычисляется из условия, что сумма всех весов должна быть равна единице. В данном случае

Q = N(N+1)/2.

Такой метод расчета динамических средних позволяет более точно определять тенденции движения рынка и является более чувствительным к изменениям, произошедшим в последнее время. Существуют и другие методы усреднения. Например, стало популярным экспоненциальное усреднение, которое также, как и усреднение с весами, в большей степени учитывает влияние ближайших дней. Для расчета экспоненциальных динамических средних используется формула

MAN(i) = sXi + (1 - s)MAN(i - 1),

где

s = 2 /( 1 +N).

Здесь, как и раньше, МАN(i) — значение экспоненциального N-дневного динамического среднего в i-й день.

Не следует пугаться сложной работы по вычислению индексов: ее делают компьютеры и вам подается готовый результат. Однако для осмысленного пользования ими желательно понимать, что они собой представляют.

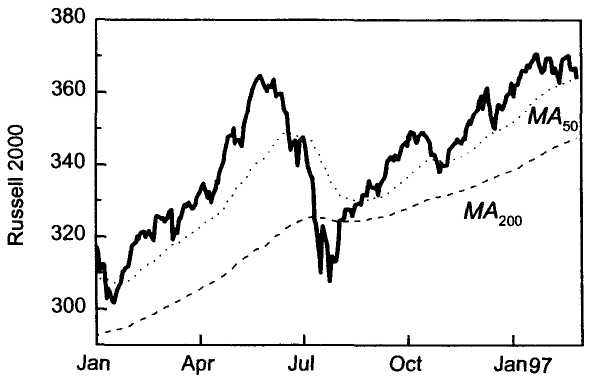

На рисунке 6.3 приведен график индекса Рассел — 2000 за период с января 1996 по март 1997 года. На этом же рисунке показаны 50- и 200-дневные экспоненциальные динамические средние этого индекса.

Главный недостаток использования динамических средних для анализа поведения рынка — неопределенность выбора адекватного времени усреднения. Конечно, можно провести анализ прошлого и определить периоды усреднения, которые хорошо предсказывали точки поворота рынка. Но не факт, что подобные периоды будут эффективны и для предсказания поворотов в будущем. Поэтому аналитики используют не

Рис. 6.3. Рост индекса Расселл-2000, представляющего 2000 небольших компаний, в 1996-1997 годах. Приведены динамические экспоненциальные средние по 200 и 50 дням

один, а много технических параметров, делая выводы на основании сопоставления поведения всех характеристик рынка.

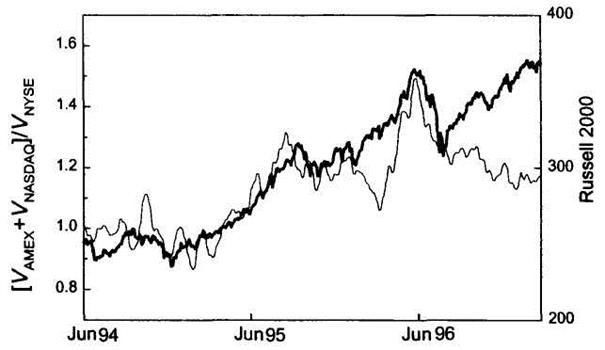

Индекс спекулятивной активности. Мы уже отмечали, что при подъеме рынка последними вырастают акции небольших компаний с нестабильными прибылями или вообще без таковых. Покупка таких акций происходит из-за того, что больше покупать практически нечего. Акции хороших компаний уже стоят больше, чем они того заслуживают, и инвесторы начинают обращать внимание на рискованные, спекулятивные акции. Усиливающаяся активность торговли такими акциями свидетельствует о близком конце подъема рынка и о возможной сильной коррекции. Для оценки интенсивности спекулятивной торговли аналитики сравнивают средние объемы дневной торговли акциями (т.е. количество акций на данной бирже, перешедших из рук в руки за один день) на нью-йоркской бирже NYSE, представляющей компании первого эшелона, на бирже АМЕХ и рынке NASDAQ. На двух последних широко представлены акции молодых развивающихся компаний, и, сопоставляя их суммарный объем торговли с объемом торговли на респектабельной нью-йоркской бирже, можно оценивать динамику спекулятивной активности. Максимум отношения

S = [объем(АМЕХ) + объем(NASDAQ)]/объем(NYSE)

соответствует максимуму спекулятивной активности и свидетельствует о возможном скором прекращении роста рынка. На рисунке 6.4 показано изменение индекса спекулятивной активности за 1994-1996 годы вместе с индексом Расселл-2000. Яркий пик индекса S в июне 1996 года предшествовал сильной коррекции рынка.

Рис. 6.4. Индекс Расселл-2000 (толстая линия) и индекс спекулятивной активности (тонкая линия). Резкий рост последнего в мае 1996 года предшествовал сильной коррекции рынка в июле 1996 года

Отметим, что отношение S, которое можно назвать индексом спекулятивной активности, ежедневно сильно меняется, и для выяснения его тенденции полезно строить график динамического среднего (усреднение по 10 — 15 дням). Сглаживая дневные колебания, он позволяет сделать тенденции изменения индекса спекулятивной активности S более заметными.

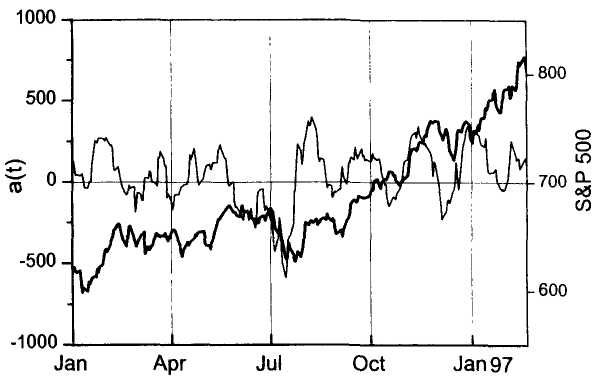

Эмоциональный индекс (Accumulated advance-decline line). Если обозначить через N+ число компаний, акции которых выросли в данный день (обычно на нью-йоркской бирже), а через N– — число компаний, акции которых упали, то разность

α = N+ - N–,

характеризующая эмоции большинства инвесторов и трейдеров в течение данного дня, и будет называться эмоциональным индексом. Положительные значения α свидетельствуют о том, что оптимизм «быков» на бирже в данный день превышал пессимизм «медведей», отрицательные значения α указывают на преобладание пессимизма. Величина α сильно

меняется ото дня ко дню, поэтому обычно вычисляют сумму а* за много дней, называемую накопленным эмоциональным индексом, который характеризует результирующее накопление оптимизма-пессимизма трейдеров и инвесторов в течение достаточно длительного времени.

Аk = α1 + α2 + α3 +... + α k,

где Ak — значение накопленного эмоционального индекса в текущий k- й день; α i (i = 1, 2,..., k) — значение разностей N+ - N– для i -го дня. В отличие от динамических средних, где сумма вычисляется для фиксированного числа дней, суммирование эмоционального индекса с каждым днем включает все большее число дней, т. е. вычисляется постепенное накопление величин α i. Выбор первого дня относительно произволен, поскольку аналитиков интересует лишь накопление оптимизма или пессимизма на рынке. При вычислении значений эмоционального индекса важно только, чтобы число дней было больше, чем период колебаний рынка, который интересует аналитика.

В начале подъема рынка первыми вырастают акции сильных стабильных компаний, число которых сравнительно невелико, и поэтому рост эмоционального индекса заметно отстает от роста индексов рынка. Через некоторое время вера в рост рынка охватывает большинство биржевых игроков: идет активная покупка акций, сопровождаемая бурным ростом эмоционального индекса. Когда рынок доходит до вершины своего локального максимума и начинает падать, то первыми падают акции спекулятивных компаний. Таких компаний больше, чем компаний первого эшелона, и поэтому в начале падения рынка величины а, отрицательны, что влечет резкое уменьшение значений Аk. На рисунке 6.5 приведен график эмоционального индекса (биржа NYSE) вместе с индексом S&P — 500. Переход эмоционального индекса в отрицательную область в мае — июне 1996 года явился предвестником сильной летней коррекции рынка.

Эмоциональный индекс колеблется вместе с рынком. Рост рынка считается «здоровым», если средняя цена акций на рынке растет вместе с накопленным эмоциональным индексом. Если рост накопленного эмоционального индекса начинает отставать от роста рыночных индексов, то это может быть признаком надвигающейся беды. Графически это выглядит так, что рыночный индекс сделал новый максимум, который выше предыдущих, а соответствующий максимум эмоционального индекса ниже предыдущего. Такая картина, например, наблюдалась незадолго до краха рынка в 1987 году. Эти закономерности можно объяснить тем, что в предчувствии предела роста рынка большинство биржевых игроков начинают действовать очень осторожно и вкладывают деньги в относительно небольшое число компаний. Готовность держателей акций продать их

Рис. 6.5. Индекс S&P-500 (толстая линия) и эмоциональный индекс, вычисленный по данным нью-йоркской биржи NYSE (тонкая линия). Значительные отрицательные значения S&P-500 в мае-июне 1996 года предшествовали сильной коррекции рынка в июле 1996 года. Резкий августовский рост эмоционального индекса коррелирует с последовавшим в конце 1996-начале 1997 года резким подъемом рынка

при первых признаках нестабильности усиливает вероятность резкого падения рынка при публикации любых неблагоприятных новостей.

Отметим, что для характеристики эмоций на бирже рассматривается иногда ежедневное отношение N+/N– без суммирования, его увеличение тоже характеризует усиление оптимизма.

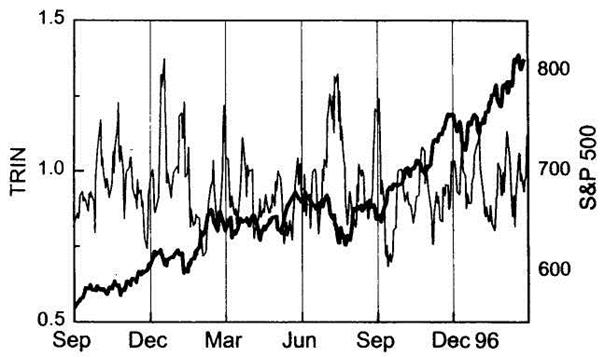

Индекс трейдинга TRIN (Traders' Index). Этот индекс, который иногда называют именем его создателя и популяризатора Ричарда Армса (Richard Arms), характеризует интенсивность покупки или продажи акций в данный день. Он учитывает не только число компаний, акции которых выросли или упали за текущий день, но и количество акций, перешедших из рук в руки. Индекс трейдинга вычисляется по следующей формуле:

TRIN = (N+/V+)/(N–/V–),

где, как и раньше, N+ и N– — количество компаний, акции которых выросли или упали в данный день; V+ и V– — число акций, перешедших в этот день из рук в руки с ростом или падением цены. Обычно этот индекс вычисляется для каждой отдельной биржи. Из-за больших колебаний его величины, кроме значения индекса для каждого дня, полезно рассматривать его динамические средние за 10 — 15 дней, как это делается при анализе индекса спекулятивной активности.

Если индекс TRIN начал сильно возрастать, что обычно связано с большими объемами продаж, то это указывает на отток денег с рынка, и вскоре следует ожидать роста рыночных индексов акции начнут расти в иене. Падение этого индекса указывает на большие объемы покупок акций, что означает усиление притока денег на рынок, и следует ожидать коррекцию, т.е. падение акций. На рисунке 6.6 приведен индекс TRIN с сентября 1996 по март 1997 года. Яркий максимум данного индекса в июле 1996 года предшествовал началу сильного роста рынка акций США.

Рис. 6.6. Индекс S&P-500 (толстая линия) и торговый индекс TRIN (тонкая линия), вычисленный по данным нью-йоркской биржи NYSE. Резкое возрастание TRIN в июле 1996 года отражает значительную продажу акций, после которой начался мощный подъем рынка

Новые максимумы и минимумы. Этот индикатор (обозначим его как ММ) равен разности числа компаний, акции которых в данный день имеют максимальную за последний год цену, и числа компаний, акции которых в данный день имеют минимальную за последний год цену. Эти компании являются лидерами «быков» и «медведей», и рынок считается стабильно растущим, если изменение ММ идет в соответствии с изменением рыночных индексов, т.е. в ногу со своими лидерами. Лидеры могут меняться, но по мере роста рынка их число должно увеличиваться. Если индекс рынка сделал новый максимум, но максимум индикатора ММ меньше предыдущего, то это означает дефицит лидеров и указывает на рост цены акций второстепенных компаний, что бывает перед началом падения рынка.

Мнения предсказателей рынка (Investment Sentiment). Мы уже говорили, что существуют сотни специальных публикаций с анализом поведения рынка и отдельных акций, которые распространяются среди инвесторов в виде писем или страниц в Интернете. Эти письма предлагают удачные варианты покупок или продаж определенных акций, а также мнения авторов о возможном поведении рынка в ближайшее время. В 1963 году Абе Коэн (Abe Cohen) начал статистический анализ предсказаний поведения рынка акций в США, который с 1983 года продолжил Майкл Бурке (Michael Burke). Ожидалось, что интегральное мнение таких предсказателей должно с большей вероятностью соответствовать поведению рынка, но реальность оказалась прямо противоположной. В те моменты, когда большинство авторов таких писем утверждали, что рынок пойдет наверх, рынок, словно издеваясь, начинал сползать вниз, и наоборот, когда письма были полны пессимизма, рынок начинал свой очередной подъем.

На самом деле в этом отражается общее правило рынка: он ведет себя не так, как думает большинство, а умение мыслить и чувствовать не так, как все, дано очень немногим. В дни, когда все газеты полны восторженных отзывов, когда радио и телевидение сообщают прекрасные экономические новости, очень трудно сказать во весь голос, что надвигаются плохие времена. Но на рынке нельзя мыслить прямолинейно и предсказывать дальнейшее улучшение ситуации, потому что долгое время все было очень хорошо.

На основании проведенного анализа Бурке разработал ряд правил, которые кратко сводятся к следующему. Назовем «быками» авторов писем, предсказывающих рост рынка, и «медведями» авторов, предсказывающих падение рынка. Если число «быков» превышает 54%, а число «медведей» менее 20%, то рынок с большой вероятностью скоро будет падать. Если число «быков» менее 40%, а число «медведей» более 30%, то вероятно рынок вскоре начнет расти.

Отметим, что в письмах-предсказаниях чаще встречаются положительные отзывы о рынке, т.е. авторы любят предсказывать рост акций. Это связано с коммерческим характером таких писем, которые почти всегда платные. Обычно средний инвестор в США играет на повышение, т.е. покупает акции и ждет, когда они вырастут. Игра на понижение среди непрофессионалов весьма непопулярна, так как она считается опасной и не приносящей больших прибылей. Авторы писем знают это и, стараясь угодить читателям, рекомендуют в основном покупки акций, а для большей уверенности инвесторов предсказывают рост рынка. Во время падений рынка, когда следует рекомендовать продажу акций или игру на понижение, письма-предсказания становятся весьма непопулярными, так как и рекомендации продаж акций (чаще всего с потерями), и рекомендации игры на понижение не находят отклика среди читателей.

Информация о мнениях предсказателей рынка периодически публикуется, и ее можно найти, например, в ежедневной газете Investor's Business Daily.

Опционный индикатор. Чтобы объяснить значение этого индикатора, необходимо подробнее рассказать о том, что такое опцион (option). Опцион на бирже акций — это ценная бумага, дающая право продать или купить 100 акций какой-либо компании по фиксированной цене (strike price) в течение определенного времени. Опцион с правом на покупку (call) приобретается в надежде, что цена данных акций вырастет больше, чем цена указанная в опционе, и трейдер, купив в этом случае акции по низкой опционной цене, сумеет продать их по рыночной, более высокой цене. Опцион с правом на продажу (put) приобретается при ожидании падения цены акций ниже опционной цены. Если это произошло, то трейдер покупает акции по низкой рыночной цене и тут же продает их по высокой цене, указанной в опционе. Мы не будем подробно рассказывать о стратегии и тактике игры на опционном рынке — это заслуживает отдельной книги — а только отметим, что большое количество контрактов-опционов с правом на покупку заключается во время ожидания подъема рынка, а большое количество контрактов-опционов с правом на продажу заключается в предвкушении падения рынка.

Массовый инвестор всегда неправ. На этом и основана идея анализа контрактов-опционов. Известный американский аналитик Мартин Цвейг (Martin Zweig) проанализировал возможность предсказания поведения рынка акций на основе опционного рынка. Было обнаружено, что если заключено много контрактов-опционов с правом на покупку, то на практике это коррелирует не с подъемом, а с концом подъема рынка. Опционный индикатор можно представить как отношение put/call — отношение числа контрактов-опционов с правом на продажу и с правом на покупку, которые заключаются за один день на чикагской бирже СВОЕ (Chicago Board Option Exchange), где совершается большинство таких сделок. Фактически это отношение между количеством пессимистов и оптимистов, и оно обычно меньше единицы, так как на рынке почти всегда больше оптимистов, верящих в его неизменный рост. Если отношение put/call падает ниже чем 0,3, то это указывает на эйфорию от роста акций, которая чаще всего кончается сильной коррекцией или крахом рынка. Если отношение put/call превышает 0,7, то это означает, что пессимистов стало сравнительно много, и рынок, повинуясь своему правилу поступать вопреки мнению большинства, скоро пойдет наверх.

Существует еще много технических индикаторов, используемых аналитиками для определения возможных точек поворота рынка. Мы рассказали о тех из них, которые считаются особенно продуктивными и наиболее часто используются аналитиками для изучения поведения

рынка и предсказания возможных изменений направления его движения. Еще раз повторим, что все эти индикаторы имеют вероятностный характер, и для повышения достоверности прогноза необходимо изучать и учитывать как можно большее их число, сопоставляя полученные данные с результатами экономического анализа. Предсказать поворот рынка с точностью до одного дня очень трудно, да и не нужно. Проведя анализ и убедившись, что рынок созрел для поворота, будьте к этому готовы: наметьте кандидатов для покупки или продажи и подождите, когда рынок сам обозначит точку поворота. Пусть вы опоздаете на один-два дня — точный минимум или максимум поймать все равно невозможно. Всемирно известный Натан Ротшильд говорил: «Я никогда не покупал на минимуме и всегда продавал немного раньше, чем нужно».

§ 6. Анализ отраслевых индексов

| К |

роме общего состояния рынка, очень важным фактором, определяющим цену акции каждой компании на данный момент, является ситуация в отрасли, к которой относится компания. Индексы отраслей (т. е. средние цены акций этих отраслей) тоже колеблются, и теперь нам следует рассмотреть механизм возникновения таких колебаний. Если, например, ситуация отрасли производства полупроводниковых приборов не вполне благополучна (уменьшились продажи, уменьшился объем заказов и т. п.), то трудно ожидать, что акции какой-нибудь компании этой отрасли вдруг резко пойдут наверх. Несущественно, что эта компания в данный момент процветает: интерес временно пропал к целой отрасли. Естественно, что при таких обстоятельствах большинство инвесторов и трейдеров переключаются на более доходные акции других отраслей, например, на акции компаний по производству лекарств и медицинского оборудования. Торговля акциями полупроводниковых компаний идет вяло, и их цены в среднем ползут вниз, большие объемы торговли наблюдаются только на падении курса акций — доминируют «медведи».

Как низко может упасть индекс какой-либо отрасли? А так низко, как высоко могут подняться индексы других отраслей. В нашем примере, акции популярных медицинских компаний вскоре будут стоить очень дорого, и эти цены уже не будут соответствовать доходам компаний. Высоко «взлетят» даже те компании, где вообще нет доходов, а есть только обещания в ближайшем будущем закончить некие научные исследования, а затем приступить к испытаниям и производству лекарств.

Это уже предел! Американцы в таких случаях говорят, что даже дохлые собаки начали лаять. В этой ситуации надо немедленно продавать акции всех медицинских компаний, а заодно все, что хоть отдаленно связано с биологией. Обвал может быть столь внезапным и сильным, что сметет все, ассоциируемое по названиям с медициной и лекарствами. Но деньги, вырученные за продажу медицинских акций, должны быть куда-нибудь вложены. И тут начинается возвращение интереса к полупроводниковым компаниям. Оказывается, что эти компании не так уж плохи и цены их акций настолько низки, что уже вполне соответствуют доходам, к тому же вот-вот будет выпущено новое поколение компьютеров, которое потребует замену элементной базы, и т.д. и т.п. Полупроводниковые компании начинают расти в цене.

Так проходят биржевые игры — игры больших денег, которые могут воздействовать на общественное мнение, переключая интересы инвесторов и трейдеров. Деньги идут к деньгам. Большие деньги делаются большими деньгами, и это видно даже при самом простом анализе рынка. Любители не в состоянии изменять общественное мнение, но могут анализировать ситуацию, выясняя, куда вероятнее всего будут перекачаны деньги в будущем, — и следовать за «умными» деньгами так близко, как это возможно.

Индексы отраслей можно найти в различных газетах и по Интернету. Уже упоминавшиеся сервисы Quote.Com и Data Broadcasting Corporation, предоставляющие весьма полный список различных индексов, помогают анализировать динамику перераспределения денег на рынке. Фирма Data Broadcasting дает детальные индексы таких интересных для трейдинга отраслей как полупроводники, компьютеры, программное обеспечение, казино, телекоммуникации и т.д. Здесь же можно получить и «расшифровку» индекса, т.е. посмотреть на поведение отдельных входящих в него компаний.

Однако не надо забывать, что поведение индекса отрасли определяется состоянием не только данной отрасли, но и рынка в целом. Поведение отраслевых индексов всегда нужно рассматривать вместе с индексами рынка, для чего тоже существуют различные методы анализа. Можно рассматривать отношения отраслевых индексов к индексам рынка, например, к индексу S&P-500, что практически снивелирует влияние рынка: если какое-либо отношение растет, то деньги перетекают в эту отрасль независимо от общего поведения рынка. Уменьшение отношения может свидетельствовать, что компании данной отрасли стали непопулярны и их акции интенсивно продают, чтобы перевести полученные деньги в акции компаний других отраслей. Однако очень маленькие значения этих отношений могут означать повышенную вероятность денежного притока в эту отрасль.

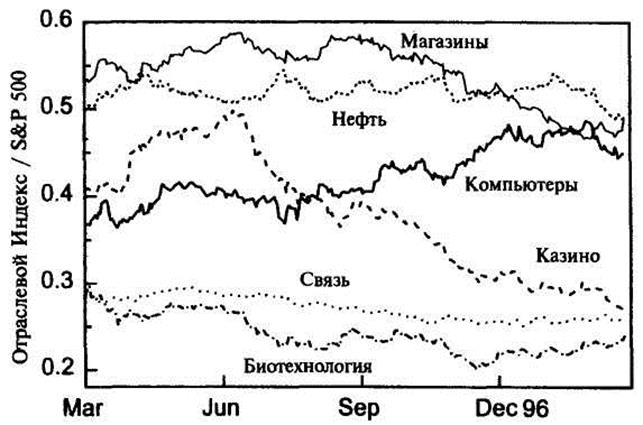

Рис. 6.7. Отношение различных отраслевых индексов США к индексу S&P-500 за период с марта 1996 по март 1997 года

Для иллюстрации рассмотрим поведение различных отраслевых индексов во время подъема рынка акций США с марта 1996 по март 1997 года. На рисунке 6.7 показаны отношения некоторых отраслевых индексов к индексу S&P-500. Здесь можно четко проследить, как отраслевые индексы один за другим выходили в лидеры: весной 1996 года был мощный подъем акций казино и торговых предприятий, затем в эту волну включились компьютерные компании и с некоторым опозданием стал разгоняться биотехнологический индекс.

Можно ли предположить, что все казино весной 1996 года вдруг стали давать небывалую прибыль? Еще не наступил сезон отпусков, и у жителей США не появились внезапно лишние деньги, которые рекой потекли на столы с рулетками, кубиками и картами. Лишние деньги образовались у инвестиционных фондов, которые в этот период были немыслимо популярны. Было объявлено, что в преддверии сезона акции казино выглядят привлекательными. За несколько месяцев индекс казино вырос на 30% больше, чем весь рынок, однако уже летом он стал катастрофически падать, и это падение продолжалось до весны 1997 года.

Справедливости ради надо отметить, что не следует во всем винить аналитиков инвестиционных фондов и других финансовых институтов. Объявляя какие-либо отрасли или компании привлекательными для инвестирования, они, безусловно, имеют определенные основания, но дальше происходит не зависящее от них раздувание мыльного пузыря,

причем такое, что аналитики сами приходят в изумление. На фоне пьянящих, с каждым днем растущих цен акций, их робкие призывы остановиться, естественно, никто не слышит. А дальше происходит то, что уже было описано: акции летят вниз еще стремительнее, чем они росли.

На рисунке 6.7 можно также увидеть, что некоторые отраслевые индексы на данном промежутке времени вели себя спокойно. Например, в то время как размах колебаний индекса биотехнологических компаний достигал 20%, акции нефтяных компаний следовали рыночному индексу с точностью около 5 %. Амплитуда колебаний по отношению к рынку в целом характеризует степень риска инвестирования в компании данной отрасли и важность выбора правильного момента покупки или продажи акций. Максимальный риск всегда связан с максимальной прибылью. Но чтобы сделать хорошую прибыль на акциях биотехнологических или компьютерных компаний, нужно определять момент покупки и продажи таких акций с воистину ювелирной точностью.

Описанный метод анализа позволяет оценивать скорости роста (или падения) отраслевых индексов по отношению к рынку. Иногда бывает очень полезно проанализировать поведение двух индексов относительно друг друга. Это удобно сделать с помощью графика зависимости отношения данных индексов от времени. Рисунок 6.8 дает ряд таких примеров.

Рис. 6.8. Отношение некоторых отраслевых индексов США за период с марта 1996 по март 1997 года

Здесь хорошо видно, что с начала 1996 года интерес к биотехнологическим компаниям уменьшился и их акции стали менее выгодными, чем акции компьютерных компаний, и такая тенденция сохранялась до декабря. Нижний график позволяет сделать вывод, что в начале 1996 года деньги частично перетекали в акции компаний, производящих лекарства. Как правило, такие компании имеют установившиеся прибыли от продажи уже испытанных лекарств и потому более надежны для инвестирования, чем более молодые развивающиеся компании, работающие в области биотехнологии. Однако в конце 1996 года интерес к рискованным биотехнологическим акциям вновь вернулся.

Как определить начало роста отраслевого индекса? Сколь стабильным и долгим он будет? Эти ключевые вопросы ежедневно возникают перед инвесторами и трейдерами.

Некоторые технические методы, применяемые для анализа рынка в целом, могут быть применены и для отраслевых индексов. Однако относительно малое количество компаний, входящих в отраслевые индексы, усиливает неопределенность получаемых результатов. Кроме того, данные компьютерных сервисов обычно содержат лишь интегральные значения индекса, а более детальная расшифровка хода торговли его акциями доступна только обладателям специальных компьютерных программ. Но есть и другие методы анализа.

Один из них заключается в сравнении средних отношений цен акций к величинам прибылей компаний за последний год в расчете па одну акцию. Это знаменитое отношение р/е (price to earning), о котором мы будем подробно рассказывать позже. Здесь мы только упомянем, что нужно следить за изменением этого отношения со временем: в точках, где оно достигает некоторой минимальной величины, возможно начало роста соответствующего индекса. Полезен также анализ и других финансовых показателей компаний из индекса, например, наличие свободного капитала, долги компаний и др. Этот анализ является стандартным для аналитиков, работающих в инвестиционных фондах и других финансовых институтах, но он может быть выполнен и инвестором-любителем при наличии доступа к соответствующим компьютерным базам данных. Начинающим лучше всего использовать сервис Market Guest, о котором мы уже упоминали.

После того как аналитики-профессионалы сформулировали свое мнение о состоянии отрасли и трейдеры фондов начали покупку соответствующих акций, рекомендованные индексы начинают расти. Это можно заметить при самом простом анализе рынка, кроме того, данные о росте различных отраслевых индексов публикуются во многих финансовых газетах. Например, Investor's Business Daily ежедневно дает анализ роста различных индексов и если вы заметили повторяющиеся положительные комментарии о каком-либо индексе, то следует выяснить

самому, что же собственно происходит. Первое, на что нужно обратить внимание, — начался ли рост индекса из минимума или он продолжается давно и потому, возможно, грозит падением? Сколь силен этот рост по сравнению с ростом всего рынка? На эти вопросы можно легко ответить, анализируя графики самого индекса и отношения индекса отрасли к индексу рынка.

Полезно сопоставить рост интересующего вас индекса с другими. Если вы удостоверились, что рост начался с опережением других отраслевых индексов и рынка в целом, то нужно еще рассмотреть поведение акций компаний-лидеров этого индекса. Например, для полупроводниковых компаний лидерами являются такие гиганты, как Intel, Motorolla, Inc. и т. п. Надо не только проанализировать поведение акций этих компаний, но и изучить их финансовые отчеты и перспективы развития, о чем мы будем говорить в следующих разделах. Данные по крупным компаниям доступны во многих компьютерных сервисах и справочниках, а сейчас большинство компаний имеет свои страницы в Интернете, где можно познакомиться не только с финансовыми отчетами, но и с перспективами разработок и производства новой продукции. Стабильное финансовое состояние компаний-лидеров и рост цен их акций указывают на весьма вероятный дальнейший подъем индекса, т.е. повышается вероятность роста акций практически всех компаний, относящихся к данной отрасли и имеющих приличную финансовую историю. В такой ситуации инвесторам стоит начать покупку акций крупных стабильных компаний данной отрасли, а небольшую часть капитала потратить на акции небольших компаний, которые имеют больший потенциал роста.

Начало роста индекса позволяет получить неплохую прибыль и трейдерам, в том числе и тем, кто играет на дневных колебаниях цен. Для примера рассмотрим поведение акций полупроводниковых компаний в сентябре 1996 года. Тем летом и в сентябре были опубликованы положительные для рынка данные об отношении общего числа заказов на продукцию этих компаний к объему выполненных заказов (book to bill ratio) для полупроводниковой промышленности США. Это отношение характеризует перспективы отрасли и ежемесячно сообщается Ассоциацией Полупроводниковой Промышленности США, которая охватывает 85% американских компаний, выпускающих полупроводниковые изделия. Если это отношение больше единицы, значит в портфелях компаний лежат невыполненные заказы и есть перспектива расширения производства с получением больших прибылей. Августовские данные показали растущую потребность в полупроводниковых изделиях, и через несколько дней после их опубликования аналитики нескольких инвестиционных фирм высоко оценили перспективы прибылей компании Intel. Утром 17 сентября акции Intel начали торговаться по 94 ½ доллара, хотя при закрытии рынка накануне последняя цена была 88 5/8, т.е. при открытии

Таблица 6.1.

| Символ | Компания | Изменение иены | Изменение цены |

| за 1 день в % | за 10 дней в % | ||

| INTC | Intel | 0,5 | 3,0 |

| ALTR | Altera | 2,1 | 6,5 |

| АМАТ | Applied Materials,Inc. | 2,6 | 6,5 |

| ATML | Atmel | 10,1 | 20,8 |

| CHPS | Chips & Technology | 7,3 | 17,7 |

| CRUS | Cirrus Logic, Inc. | 11,3 | 41,1 |

| EXAR | Exar | 0,0 | 0,0 |

| IDTI | lntegr. Device Techn. | 8,6 | 24,3 |

| KLAC | KLA Instrument | 0,6 | 5,2 |

| LRCX | Lam Research | 0,0 | 10,3 |

| LSCC | Lattice Semiconductor | 9,8 | 6,4 |

| LTXX | LTX | 2,7 | 5,6 |

| M1CN | Micrion | 3,1 | 6,1 |

| МСНР | Microchip Technology | 1,0 | 1,7 |

| NVLS | Novellus Systems, Inc. | 6,7 | 7,3 |

| SEEQ | Seeq Technology, Inc. | 9,9 | 9,9 |

| SERA | Sierra Semiconductor | 4,6 | -2,7 |

| SILI | Siliconix, Inc. | 16,1 | 22,6 |

| VLSI | VLSI Technology, Inc. | 2,6 | 11,2 |

| VTSS | Vitesse Semicinductor | 10,3 | 3,4 |

| XICO | XICOR, Inc. | 6,4 | 21,8 |

| XLNX | Xilinx, Inc. | 4,9 | 4,9 |

| Среднее, | исключая Intel: | +5,7% | + 11,0% |

рынка цена была почти на 7 % больше вечерней. Как должны поступать трейдеры в подобных случаях?

С точки зрения получения заметной кратковременной прибыли покупать акции Intel ранним утром было бы неразумно. Эти акции и так стоили довольно дорого и еще заметно выросли за ночь. В таких случаях трейдеры могут сориентироваться на покупку акций других компаний той же отрасли, в нашем случае полупроводниковых компаний, которые не так популярны среди крупных финансовых институтов и чей рост цен в ночь на 17 сентября был не столь заметен. Рассмотрим таблицу 6.1, в которой приведены разница между утренней ценой акций полупроводниковых компаний 17 сентября и их максимальной ценой за этот день, а также изменения цен этих акций за Ю последующих дней, т.е. по 27.09.96. Первая цифра характеризует прибыль, которую могли бы сделать трейдеры, играющие на часовых колебаниях (для простоты разницу между покупной и продажной ценой мы не рассматриваем), а вторая цифра показывает прибыль трейдеров, играющих на недельных

колебаниях цен. В таблицу включены основные полупроводниковые компании, акции которых представлены на бирже NASDAQ.

Таблица показывает, что положительные новости о компании Intel явились мощным толчком для акций практически всех полупроводниковых компаний. Купив акции этих компаний, трейдеры за короткий срок могли бы сделать гораздо большую прибыль, чем на акциях лидера отрасли. Последующее поведение акций отдельных компаний зависит от их собственных успехов, но на короткий срок Intel явился локомотивом, который потянул за собой весь «поезд» акций полупроводникового индекса.

Информационная компания Standart & Poor's, являющаяся подразделением компании The McGraw-Hill Companies, Inc., рассматривает рынок как совокупность 87 отраслей. Уильям О'Нил (William J. O'Neil), главный редактор газеты Investor's Business Daily, использует классификацию из 200 отраслей. Так, в его системе компьютерные компании подразделяются на производителей мини- и микрокомпьютеров, производителей компьютерной периферии, текстовых процессоров и т. п. Эта детализация существенна, так как в какой-то период времени идет замена персональных компьютеров, в другой период пользователи в основном докупают периферию, затем — лишь отдельные узлы к уже работающим компьютерам. В ходе развертывания этого процесса характер спроса меняется, и акции компаний, производящих различные компоненты, ведут себя по-разному. Такая тонкая дифференциация может помочь и при прогнозировании поведения компаний из разных индексов. Например, если вырос индекс компаний — производителей компьютеров, то следует ожидать роста прибылей магазинов по продаже компьютерной техники и соответственно — цен их акций. Рост прибылей компаний по строительству домов означает скорый рост прибылей производителей строительных материалов и т. п.

Однако для оценок динамики рынка зачастую бывает достаточно более грубых делений компаний по отраслям. Инвестор или трейдер-любитель может сам составить отраслевые индексы и изучать их динамику. На примере полупроводниковой промышленности мы показали, что очень важно отслеживать поведение акций компаний-лидеров. В таблице 6.2 мы перечислим некоторые крупные компании США, которые могут рассматриваться как лидеры своих отраслей.

В заключение этого раздела скажем еще несколько слов о выборе отрасли, которую (или которые) вы предпочтете для игры. Мы уже упоминали, что акции нефтяных компаний весьма надежны и имеют довольно слабые колебания цен по сравнению с акциями технологических и некоторых других компаний. Существует еще более «спокойные» акции компаний по коммунальным услугам: электро- и газоснабжению, телефонной связи и т. п. Коммунальные компании платят, как правило,

Таблица 6.2.

| Отрасль | Компания-лидер | Символ | Рыночная стоимость акций компании в млрд. дол. |

| Авиаперевозки | Delta Airlines, Inc. | DAL | 3,7 |

| Northwest Airlines, Inc. | NWAC | 3,3 | |

| Автомобили | General Motors | GE | |

| Ford Motor | F | ||

| Chrysler | С | ||

| Алюминий | Aluminum Co. of Amer. | AA | 10,3 |

| Банки | Citicorp | CCI | |

| Bank America | ВАС | ||

| J. P. Morgan & Co. | JPM | ||

| Биотехнология | Amgen, Inc. | AMGN | |

| Chiron, Inc. | CHIR | 3,2 | |

| Biogen, Inc. | BGEN | 2,7 | |

| Бумага | International Paper Co. | IP | 12,5 |

| Компьютеры | IBM | IBM | |

| Hewlett Packard Co. | HWP | ||

| Compaq Computer | CPQ | 17,2 | |

| Лекарства | Merk & Co. | MRK | |

| Johnson & Johnson | JNJ | ||

| Pfeizer, Inc. | PFE | ||

| Магазины | Sears, Roebuck & Co. | S | |

| Wal-Mart Stores, Inc. | WMT | ||

| J. С Penny Co., Inc | JCP | ||

| Нефть | Exxon | XON | |

| Mobil | MOB | ||

| Chevron | CHV | ||

| Программное | Microsoft | MSFT | |

| обеспечение | Oracle | ORCL | |

| Полупроводники | Intel | INTC | |

| Motorola, Inc. | MOT | ||

| Сталь | Bethlehem Steel | BS | U |

| Страхование | Amer. Int'l Group, Inc. | AIG | |

| The Allstate | ALL | ||

| Табак | Philip Morris | MO | |

| Химия | DuPont and Co. | DD | |

| Union Carbide | UK | 5,9 |

большие дивиденды, и существует поговорка, что такие акции для вдов и сирот. Так, дивиденды компаний, входящих в коммунальный индекс Доу Джонса (компании по газо- и электроснабжению), составляют в среднем около 6,5 %. Цены этих акций мало подвержены колебаниям

рынка и экономическим циклам, но малый риск — маленькая прибыль: она ограничена государственным регулированием цен на коммунальные услуги. Например, в период мощного подъема рынка с 1 января 1995 по 1 сентября 1996 года индекс S&P-500 вырос на 42,6%, а коммунальный индекс Доу Джонса — только на 17,6%. Даже высокие дивиденды этих компаний не могут компенсировать такое отставание, но, с другой стороны, во время коррекции рынка летом 1996 года индекс S&P-500 упал более чем на 10%, а падение коммунального индекса Доу Джонса не превысило 1 %.

Многие отрасли являются циклическими, т.е. имеют естественно чередующиеся подъемы и спады. К таковым относятся автомобильная, химическая, бумажная, текстильная, сталелитейная и др. Акции этих компаний сильно вырастают во время экономического подъема и падают во время рецессии. Транспортные компании, особенно компании по перевозкам промышленных товаров и сырья тоже являются циклическими, так как количество заказов на перевозки определяется уровнем производства. Пассажирские перевозки менее подвержены экономическим циклам, но у таких компаний прибыль сильно зависит от цены на нефть. Циклическим является также поведение акций центральных банков (Money center banks).

Поведение акций компьютерных и телекоммуникационных компаний тоже циклично, но в большей степени зависит не от состояния экономики, а от появления компьютеров или средств связи нового типа, когда начинается массовая замена устаревших моделей. Выпуск нового популярного продукта вызывает большой интерес к акциям компании-производительницы, и они резко вырастают в цене, зачастую уже не соответствуя ее реальным прибылям. Несмотря на многочисленные коррекции цен таких акций, технологические компании являются в принципе хорошими объектами для инвестирования и трейдинга.

Гораздо менее подвержены влияниям экономических циклов компании по производству и продаже лекарств и медицинского оборудования, производители пищевых продуктов и некоторых товаров широкого потребления. Рассматривая медицинские компании, нужно отметить, что их доходы (и поведение акций) во многом определяются государственной политикой медицинского страхования. Для небольших биотехнологических и фармацевтических компаний ключевым вопросом является не разработка новых лекарств, а получение разрешения комиссии по пищевым продуктам и лекарственным препаратам FDA (Food and Drug Administration). Прежде чем FDA даст добро на массовое производство и продажу этих лекарств, они должны пройти многолетние лабораторные и клинические испытания, которые стоят много миллионов. Такие расходы бывают просто непосильны небольшим компаниям, какими бы

замечательными ни были их разработки, поэтому молодые компании этой отрасли имеют мало шансов в конкурентной борьбе с ее гигантами.

Предприятия торговой отрасли США работают в условиях жестокой конкуренции. Прибыли таких компаний, как правило, составляют всего несколько процентов от объема продаж. Увеличение прибылей происходит в основном за счет увеличения числа магазинов данной компании, и при анализе финансового положения таких компаний следует особое внимание уделять величине прибыли на квадратный метр торговой площади. То же самое относится и к казино.

Прибыль газет в основном определяется публикуемой рекламой. Количество реклам сильно зависит от состояния экономики, и акции таких компаний также являются циклическими. Телевизионные и радиовещательные компании находятся в более выгодном положении — портфель заказов на рекламу в эфире редко бывает пустым даже во время рецессии. Прибыли компаний по кинопроизводству сильно зависят от популярности их продукции. Прогнозировать прибыли таких компаний практически невозможно, так как коммерческий успех не гарантирован ни одному фильму.

Табачные компании в США постоянно находятся под жестким давлением со стороны правительства и общественности. Сильнейшие ограничения на курение в общественных местах, запрещение многих видов рекламы резко снизили и продолжают снижать их прибыли от отечественных продаж. Успех таких компаний в настоящее время во многом определяется экспортом продукции, а потому их акции весьма чувствительны к курсу доллара.

Цены акций золотодобывающих компаний зависят не только от финансового положения компании, себестоимости добываемого золота и т.п., но и от мировой цены на золото. Дневные колебания таких акций обязательно отражают текущую цену на золото, а она чрезвычайно чувствительна к политической ситуации. При появлении признаков нестабильности спрос на золото увеличивается, и его цена резко поднимается вместе с акциями золотодобывающих компаний. Интерес к акциям таких компаний увеличивается и при большой инфляции, при уменьшении темпов инфляции интерес к золоту пропадает. Учитывая все сказанное, можно заключить, что акции золотодобывающих компаний могут являться хорошим страховочным дополнением к инвестиционному портфелю. Перечислим для справок некоторые известные золотодобывающие компании: Placer Dome, American Barrick, Echo Bay Mines, Homestacke Mining, Newmond Mining.