2015-06-26

2015-06-26 371

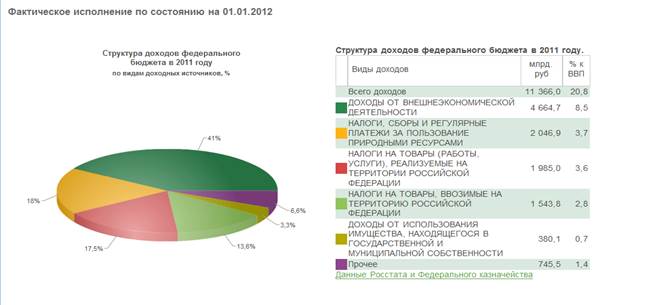

371Согласно статья 20 «Классификации доходов бюджетов» бюджетного кодекса РФ доходы бюджетов классифицируются следующим образом:

1.) налоговые и неналоговые доходы

2.) безвозмездные перечисления.

К налоговым доходам относятся предусмотренные Налоговым кодексом федеральные, региональные и местные налоги и сборы, а также пени и штрафы.

Федеральные налоги и сборы: НДС, НДФЛ, ЕСН, НДПИ, акцизы, налог на прибыль организаций, налог на дарение, водный налог, сбор за пользование объектами животного мира и сбор за пользование объектами водных биологических ресурсов, государственная пошлина.

Региональные налоги: налог на имущество организаций, налог на игорный бизнес, транспортный налог.

Местные налоги: земельный налог, налог на имущество физических лиц.

Неналоговые доходы:

- доходы от использования имущества, находящегося в государственной или муниципальной собственности, после уплаты налогов и сборов;

- доходы от платных услуг, оказываемых бюджетными учреждениями, находящимися в ведении соответственно федеральных органов власти, субъекта РФ или местного самоуправления, после уплаты налогов и сборов;

- средства, полученные в результате применения мер гражданско-правовой, административной и уголовной ответственности, в том числе штрафы, конфискации, компенсации и иные суммы принудительного изъятия;

- доходы в виде финансовой помощи, полученной от бюджетов других уровней бюджетной системы РФ, за исключением бюджетных ссуд и бюджетных кредитов;

- иные неналоговые доходы.

Безвозмездные перечисление могут зачислятся:

- по взаимным расчетам при передаче средств между бюджетами различных уровней, связанных с изменениями в налоговом и бюджетном законодательстве, передачей полномочий по финансированию расходов или передачей доходов, произошедшими после утверждения закона (решения) о бюджете и не учтенными законом (решением) о бюджете;

- от физических и юридических лиц, международных организаций и правительств иностранных государств.

Едиными для бюджетов бюджетной системы Российской Федерации элементами доходов являются:

1) федеральный бюджет;

2) бюджеты субъектов Российской Федерации;

3) бюджеты муниципальных районов;

4) бюджеты городских округов;

5) бюджеты внутригородских муниципальных образований городов федерального значения Москвы и Санкт-Петербурга;

6) бюджеты городских и сельских поселений;

7) бюджет Пенсионного фонда Российской Федерации;

8) бюджет Фонда социального страхования Российской Федерации;

9) бюджет Федерального фонда обязательного медицинского страхования;

10) бюджеты территориальных фондов обязательного медицинского страхования.

Исполнение бюджетов по доходам предусматривает:

- зачисление на единый счет бюджета доходов от распределения налогов, сборов и иных поступлений в бюджетную систему Российской Федерации, распределяемых по нормативам, действующим в текущем финансовом году, установленным настоящим Кодексом, законом (решением) о бюджете и иными законами субъектов Российской Федерации и муниципальными правовыми актами, принятыми в соответствии с положениями настоящего Кодекса, со счетов органов Федерального казначейства и иных поступлений в бюджет;

- возврат излишне уплаченных или излишне взысканных сумм, а также сумм процентов за несвоевременное осуществление такого возврата и процентов, начисленных на излишне взысканные суммы;

- зачет излишне уплаченных или излишне взысканных сумм в соответствии с законодательством Российской Федерации;

- уточнение администратором доходов бюджета платежей в бюджеты бюджетной системы Российской Федерации;

- перечисление Федеральным казначейством средств, необходимых для осуществления возврата (зачета) излишне уплаченных или излишне взысканных сумм налогов, сборов и иных платежей, а также сумм процентов за несвоевременное осуществление такого возврата и процентов, начисленных на излишне взысканные суммы, с единых счетов соответствующих бюджетов на соответствующие счета Федерального казначейства, предназначенные для учета поступлений и их распределения между бюджетами бюджетной системы Российской Федерации, в порядке, установленном Министерством финансов Российской Федерации.

Для учета поступления доходов в федеральный бюджет органам казначейства в организациях Центрального банка Российской Федерации либо в других кредитных организациях, уполномоченных обслуживать счета органов казначейства, открываются лицевые счета № 40102 «Доходы федерального бюджета» и № 40101 «Доходы, распределяемые органами Федерального казначейства между бюджетами различных уровней».

Основанием для открытия указанных счетов являются совместные указания Министерства финансов Российской Федерации, Центрального банка РФ и Федеральной налоговой службы.

Счет № 40101 предназначен для учета доходов, распределяемых в порядке межбюджетного регулирования между бюджетами различных уровней и государственными внебюджетными фондами по нормативам, установленным законодательством Российской Федерации и законодательством субъекта Федерации. Министерство финансов РФ ежегодно доводит до органов казначейства указания о порядке зачисления доходов на счет № 40101.

Счет № 40102 предназначен для учета поступления всех доходов, зачисляемых в федеральный бюджет, как от плательщиков налогов (сборов) и других платежей, так и со счета № 40101.

После открытия счетов или внесения в них изменений органы казначейства в течение одного дня сообщают в налоговые органы новые реквизиты. До налогоплательщиков и плательщиков сборов реквизиты счетов, открытых органам казначейства, доводят налоговые органы.

Сведения о счетах бюджетов регионального и местного уровней доводятся до органов казначейства финансовыми органами субъектов Федерации и муниципальных образований.

http://info.minfin.ru/fbdohod.php

Контрольные вопросы по теме 3

1. Дайте характеристику классификации доходов бюджетов

2. Охарактеризуйте исполнение бюджета по доходам и счета № 40101 и № 40102