2015-06-26

2015-06-26 280

280КОНСПЕКТ КОНСУЛЬТАЦИОННОЙ БЕСЕДЫ ДЛЯ ОЧЕНЬ ЗАНЯТЫХ ЛЮДЕЙ

Вы задумывались когда-нибудь над таким вопросом:

- Кто заинтересован в том, чтоб вы были здоровы и богаты?

(Я, моя семья).

- А в чем заинтересовано государство?

(В том, чтоб я научился работать, исправно всю жизнь платил налоги, отчисления в пенсионный фонд и благополучно ушел из жизни в 60 лет и 1 день).

Видите, как просто объясняется и качество жизни, которое нам навязывает государ-ство, и уровень медицинского обслуживания, и многое другое: (включите TV, радио и т.д.). Средства массовой информации об этом твердят круглые сутки изо дня в день.

- Вы бы хотели изменить данную ситуацию?

(Да, конечно, но как?)

- Очень просто. Все уже давно изобретено и проверено на практике. Вспомните, еще при Советском Союзе, да и сейчас в тех отелях, где предпочитают отдыхать туристы из Западных стран, около 80% отдыхающих - пенсионеры (божьи одуванчики). Они прекрасно себя чувствуют физически, морально и материально, и могут себе позволить жить в свое удовольствие, путешествуя по всему миру.

И позволяет им это делать работающая на Западе система пенсионного обеспечения.

Поскольку демографическая ситуация в Украине такая же как в Западных странах: из 45 млн.чел. населения

8 млн. – дети

23 млн. – работающие трудоспособного возраста

14 млн. -- пенсионеры (90% - получают пенсию 800 гр

По статистике ближайшие 10 лет из 23 млн работающих 18 млн. чел. должны уйти на пенсию по возрасту и тогда 8 млн. повзрослевших детей смогут обеспечить пенсию в эквиваленте теперешних 120 грн.

Поэтому реформа Пенсионной системы в Украине ориентирована на Запад и в 2003 г. был принят Закон «О негосударственном пенсионном обеспечении».

В настоящее время Пенсионная система выглядит таким образом:

| Со- ли- дар- ная | 2% - 7% накопи- тельная государ. | Негосударственное пенсионное обеспечение | ||||||

| 45-50 л. в 2003г. | Персонифи- цир. учет | Как на Западе, где с рождения дети имеют программы | ||||||

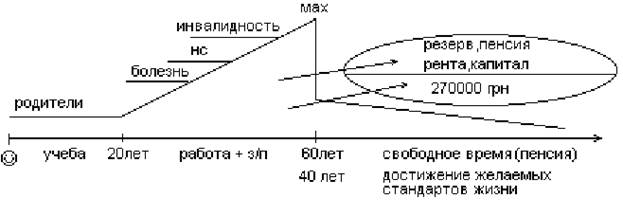

О третьей составляющей мы и поговорим. Но сначала давайте нарисуем линию Вашей жизни (см. рис.1)

В нашей жизни наступает период, который мы хотели бы назвать «свободное время», и которым мы хотели бы наслаждаться.

А что же происходит в самом деле?

С одной стороны, мы наслаждаемся свободным временем, но с другой стороны, мы должны довольствоваться доходом, который вдруг значительно понизился. Но расходы на жилье, одежду, питание растут с каждым днем и на удовлетворение других потребностей почти ничего не остается.

Рисунок 1

- Уважаемый читатель, как Вы считаете, ситуация выглядит подобным образом?

- Хотите ли Вы зависеть только от денег правительства?

Видите ли, такая ситуация складывается из-за того, что у нас слишком мало капитала, которым мы располагаем вовремя, т.е. еще до выхода на пенсию

Сразу же накопить этот капитал невозможно, поэтому необходимо своевременно, чем раньше тем лучше и выгоднее (больше временной ресурс, меньше рисков по здоровью), начать с накопления небольших незаметных сумм денег (например,14 грн в день), чтобы со временем получить капитал, который заполнил бы этот пробел.

Экономисты сделали расчет. Если бы те отчисления в Пенсионный фонд даже с минимальной зарплаты инвестировать под общепринятых в мире средних 12%годовых на протяжении 30 лет рабочего стажа, то при выходе на пенсию ее размер должен составлять 2000 S в месяц, а не наших 800 грн.

Расчет этот основан на работе сложных процентов.

Встает вопрос: - Так как же правильно распорядиться деньгами?

- Как накопить капитал, обеспечивающий достойный уровень жизни?

Капитал – это деньги, умноженные на время. Сохранить деньги так же важно, как и заработать их. Зарабатывание денег – это ремесло, а сохранение - это искусство.

Применяемую большинством людей формулу: заработал-потратил-отложил,

необходимо заменить на : заработал-отложил-потратил.

Закон сохранения денег гласит: из 100% заработанных сегодня денег

Платеж № 1: 10 -30 % - резервный капитал (накопления для себя)

Платеж № 2: текущие расходы

Платеж № 3: рабочий капитал в обороте.

Создать резервный капитал помогают нам финансово-страховые компании(ФСК), которые предоставляют четыре вида услуг: финансовые услуги: накопление капитала за счет работы сложных процентов;

дополнительные услуги: защита здоровья и жизни, в т.ч. от непредвиденных ситуаций, например, болезнь, несчастный случай, инвалидность;

пенсионное обеспечение на определенный вами срок или пожизненное;

оплата учебы вашего ребенка, внука в университете любой страны мира.

- Скажите, чем знаменита Швейцария? (Это страна банков).

- А чем знаменита Австрия? (Венской оперой ….) Оказывается это страна ФСК, там очень благоприятные условия для безрискового инвестирования.

Самая первая в мире ФСК, концерн GRAWE, была основана в 1828 году родным братом Австрийского императора как «императорско-королевское привилегированное общество». (У нас тогда еще крепостное право было). Т.е. в мире она уже работает более 185 лет, а в Украине более 15 лет.

Концерн GRAWE первым пришел на Украину и поставил следующие требования: 1 – Законы; 2 - 100% иностранный капитал; 3 – Лицензия должна быть бессрочной, т.е.GRAWE пришел навсегда.

Вторая компания, которая пришла в Украину: американская Мetlife Aliсo в мире работает 145 лет, в Украине 11 лет. Это крупнейшая №1 в мире ФСК смиллиардными долларовыми оборотами.

Когда они пришли в Украину, думали, что к ним тут же выстроится очередь (охват рынка в Японии 96%, в Польше 45%, …) но такого не случилось.

Поэтому они заключили договор со Швейцарской фирмой OC OCCIDENT HOLDING – ведущим брокером на рынке ценных бумаг, дочерним предприятием которого в Украине является EUROLIFE UA.

Но договора клиенты заключают напрямую с ФСК.

Предлагаемые ФСК программы обеспечивают: - безрисковое накопление капитала в грн (12,5% = 4%+8,5%), в долларах (6% = 4%+2%)

- налоговые льготы: 15%налога с доходов физ лиц для наемных работников; для юри-дических лиц по налогу с прибыли и освобождение от единого социального взноса;

- индексация накоплений в гривнах (на выходе получаются деньги с реальной покупной способностью;

- уверенность в завтрашнем дне независимо от политической ситуации (это выгодно всем)

- пенсионное обеспечение;

- защита здоровья и жизни уже сегодня. Пример, женщина заключила договор на 20 лет, сделала одну проплату 5000 грн. и через месяц снимала с антресолей банку с консервацией, которая упала, разбилась и повредила кисть (сухожилья), что составляет 60% потери трудоспособности. В этом случае остальные 19 проплат сделает ФСК и сама накопит клиентке 270 000 грн, которые она планировала.

Необходимые условия: - срок договора – от 10 лет до 50 лет

- min взнос 3000 грн в год, max не ограничен

+

+

+ налоговые льготы прибыль

+ + индексация 100%

170 000 грн

170 000 грн

1 100 000 грн 85% 15%

1 100 000 грн 85% 15%

≥ 270000 грн клиенты ФСК

5000 грн 20 лет

5000 грн 20 лет

· Таким образом, ПРИБЫЛЬНОСТЬ, накоплений составляет: 4%(гарант.доход) + 8,5% (инвест.доход) = 12,5%

+15% (возврат налога для наемных работников) = 27,5%.

· НАДЕЖНОСТЬ

1 – страна: GRAWE – Австрия; Aliсo life – США Allianz - Германия

2 – опыт работы: 185 лет 145 лет 122 года

3 - рейтинг международный: ААА. Коэф. финансовой стабильности

i = собственный капитал / привлеченный капитал = 439%

4 – перестрахование: в материнской фирме и в двух самых крупных в миреперестраховочных обществахSWISRE (Швейцария) и MUNIXRE (Германия)

5 – инвестиционный пирог: на выплаты наличными работает 1% денежных средств, остальные: 20% недвижимость, 13% ценные бумаги, 40% акции предприятий

6 – 100% иностранный капитал, акции не продаются, а переходят в наследство.

7 – бессрочная лицензия

8 – контроль со стороны государства: один раз в квартал делаются проверки: Минфином, независимым аудитом, Госстрахнадзором, ГНАУ.

9 – отчетность открыта для всех: заходи на сайт и изучай.

· КОНФИДЕНЦИАЛЬНОСТЬ: выше чем в Швейцарских банках. Эти счета не делимы при разводах, не конфискуемы по решению судов. Это как последняя сорочка, которая ближе всего к телу, которую никто никогда не сможет отнять.

· ЗАЩИЩЕННОСТЬ: приобретаем надежных партнеров со 182-летним опытом работы, которые финансово заинтересованы в том, чтоб Вы были здоровы и богаты бесконечно долго. Поэтому каждый день в храмах разных религиозных направлений заказываются молитвы о здравии всех клиентов.

С момента оплаты первой страховой премии наступает защита и если произошла непредвиденная ситуация (страховой случай) выплаты производятся в течение двух недель с момента подачи документов в следующих размерах:

болезнь – летальный исход наследники получат 5000 + % + 15000

н/случай – летальный исход наследники получат 100000 + 5000 + % + 15000

н/случай – 50% инвалид застрах. лицо получит освобождение от уплаты премий

+ 270000 в конце срока договора

н/случай – 100% инвалид застрах. лицо получит 100000 + освоб. от уплаты премий

+ 270000 в конце срока договора

Согласно законодательству, в случае несвоевременных страховых выплат ФСК платит огромные штрафы в несколько раз больше, чем сами выплаты, поэтому она содержит службу расследования, которая находит клиентов в любой стране мира.

· ГИБКОСТЬ

|

1 год 2 год финансовые каникулы

Условия для клиента: 1-й и 2-й год платежи размером как в договоре, а затем можно увеличивать, уменьшать, брать финансовые каникулы.

Еще немного о деньгах. Есть такая книга известного в мире финансиста и инвестора Роберта Киосаки «Квадрант денежного потока»:

Вы работаете по найму Вы собственник системы

Вы работаете по найму Вы собственник системы

Вы собственник своей работы Вы инвестор:

- деньги работают на Вас

- деньги работают на Вас

- время работает на Вас

- налоговые льготы

- нет ограничений

Программы, о которых у нас идет речь, позволяют из любого квадранта, где вы сейчас находитесь, без риска создать себе капитал, где деньги и время работают на Вас, плюс налоговые льготы.

Итак, подведем итоги. Вас заинтересовала возможность на незаметных деньгах (например, 14 грн в день) создать себе денежную машину, которая бы работала на Вас 24 часа в сутки 365 дней в году из года в год?

При этом быть уверенным в завтрашнем дне и защищенным уже сегодня?

(Да, конечно).

Процедура заключения договора следующая:

· С помощью профессионально подготовленного консультанта клиент подбирает программу, которая максимально отвечает его возможностям и потребностям.

· Клиент обращается в финансово-страховую компанию з заявлением, выражающим его стремление приобрести конкретный продукт. Заполняя заявление, он отвечает на ряд стандартных вопросов, предоставляя этим компании первичную информацию. Заполнить документы клиенту помогает консультант.

· Затем компания рассматривает это предложение, и в случае ее согласия работать с данным клиентом и отсутствия к нему вопросов, она присылает ему страховой полис и комплект документов.

· Если у компании возникают дополнительные вопросы к клиенту, то уже после получения на них ответов компания принимает решение, в какой форме она будет с таким клиентом сотрудничать: либо ему будет предоставлена программа в полном объеме, либо же с какими-то определенными ограничениями. Если клиент согласен, то оформляется полис.

Чтобы клиент мог продумать свое решение, он имеет право в течении 14 дней (согласно Закону о защите прав потребителей) произвести возврат всех средств без потерь, за исключением эквивалента в 10 долларов, которые уйдут на оформление документов.

После того, как клиент получил от компании пакет документов (полис, описание программы, общие правила страхования и др.) договор страхования жизни считается заключенным.

Еще раз подводим итоги:

Живем по своему финанс. плану Живем по финанс. плану государства