2015-07-04

2015-07-04 1152

1152взятой ссуды

|

Определение основных групп ссуд с указанием

связанных с ними процентов риска

|

Оценка каждой выданной банком ссуды исходя

из избранных критериев и отнесение ее к

соответствующей группе

|

Определение структуры кредитного портфеля в

разрезе классифицированных ссуд

|

Анализ факторов, оказывающих влияние на

изменение структуры кредитного портфеля,

в динамике

|

Оценка качества кредитного портфеля в целом

|

Определение суммы резервного фонда,

адекватного совокупному риску кредитного

портфеля банка

|

Разработка мер по улучшению качества

кредитного портфеля

Рисунок 1 - Этапы управления кредитным портфелем

II. Кредитная политика

В современной российской банковской практике не существует однозначного понимания категории "кредитная политика". Так, например, в книге "Банковская система России (Настольная книга банкира)" дается определение: "Кредитная политика - это стратегия и тактика банка в области кредитных операций". Аналогичный подход в трактовке кредитной политики можно встретить и в современной западной литературе.

Кредитная политика организации представляет собой систему мер, направленных на установление приоритетов развития кредитных отношений, рациональную организацию и управления процессом кредитования различных категорий заемщиков с целью обеспечения высокой рентабельности и минимизации кредитного риска.

Функции кредитной политики можно условно разделить на две группы: общие, присущие различным элементам банковской политики, и специфические, отличающие кредитную политику от других ее элементов.

К общим функциям относятся:

1) коммерческая функция, т.е. функция получения банком прибыли (от проведения кредитных, расчетных, платежных и прочих операций);

2) стимулирующая функция проявляется в том, что кредитная политика, отражающая объективные потребности государства, банка, клиентов, стимулирует аккумуляцию временно свободных денежных средств в банки и их рациональное использование;

3) контрольная функция проявляется в том, что кредитная политика позволяет контролировать процесс привлечения и использования кредитных ресурсов банками и их клиентами с учетом приоритетов, определенных в кредитной политике конкретного банка.

Однако если рассматривать функции в качестве специфического проявления сущности явления, что является единственно правильным, то в этом случае кредитная политика выполняет лишь одну, но очень важную функцию - функцию оптимизации кредитного процесса. Действие данной функции направлено на достижение цели банковской политики.

Основными целями кредитной политики коммерческого банка должны стать следующие:

1. Анализ кредитного рынка и определение целевых рынков с целью минимизации кредитного риска.

2. Максимизацию прибыли в процессе кредитования и привлечения средств в депозиты.

3. Оптимизацию управления депозитным и кредитным портфелями банка.

4. Снижение доли проблемных ссуд.

5. Поддержание ликвидности банка с позиций управления кредитом (ссудами и займами).

Основными элементами кредитной политики коммерческого банка являются:

- Стратегия банка по разработке основных направлений кредитного процесса;

- Тактика банка по организации кредитования;

- Контроль за реализацией кредитной политики.

Изложенная в письменном виде кредитная политика и соответствующие правила ее реализации составляют ту основу, на которой строится кредитный процесс.

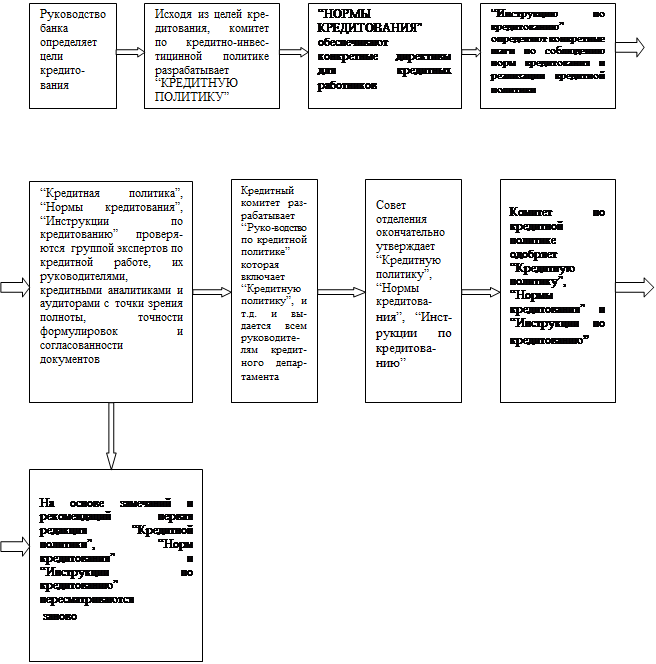

Общая схема организации работы по подготовке и утверждению кредитной политики коммерческого банка представлена на рисунке 2.

Рисунок 2 Порядок разработки и утверждения “Руководства по кредитной политике” коммерческого банка

Рассматривая данный рисунок можно отметить, что кредитная политика – это “живой” документ, в котором отражаются как внутренние изменения в данном банке, так и изменения в банковской системе в целом. Поэтому содержание кредитной политики и соответствующих инструкций и нормативов корректируется с учетом изменений конъюнктуры.

III. Формы обеспечения возвратности кредита

В нынешних условиях экономической неустойчивости, в массовом распространении мошенничества в финансовой сфере, кредитные организации стремятся обеспечить наибольшие гарантии возврата кредита.

ГК РФ называет шесть таких способов: неустойка, залог, удержание имущества должника, поручительство, банковская гарантия, задаток. Перечень исчерпывающим не является и стороны по договору могут принять иные способы обеспечения. Значение способов обеспечения состоит в том, что к главному обязательству присоединяется дополнительное, которое вступает в действие с момента, когда должник нарушает главное обязательство. Дополнительное обязательство тесно связано с основным: оно возникает только после основного обязательства и прекращается одновременно с ним. Для кредитных правоотношений наиболее характерными являются такие институты, как залог, поручительство и банковская гарантия (см. таблицу 1)

Таблица 1- Способы обеспечения кредитных обязательств

| № | Вид обеспечения | Характеристика обеспечения |

| 1. | Залог | Представляет собой способ обеспечения выполнения обязательств. Предмет залога- недвижимость (ипотека) вещи ценные бумаги иное имущество – могут быть переданы залогодержателю или оставлен у залогодателя. Обеспечительная функция состоит в том что кредитор – залогодержатель в случае неисполнения должником обязательств приобретает право получения удовлетворения за счет заложенного имущества. |

| 2. | Поручительство | Договор заключается между поручителем и кредитором должника в обеспечение обязательств последним.Для решения о принятии поручительства предприятия от последнего кредитный инспектор должен затребовать все документы, подтверждающие его правоспособность на совершение названной сделки и характеризующие его достаточное финансовое положение. |

| 3. | Страхование | В силу обязательства о страховании одна сторона – страхователь - обязуется вносить в установленные договором сроки страховые платежи,а другая сторона – страховщик – обязуется при наступлении предусмотренного события (страхового случая) выплатить страхователю возмещение (страховую сумму). |

| 4. | Банковская гарантия | В силу банковской гарантии банк, иное кредитное учреждение или страховая организация (гарант) дают по просьбе другого лица (принципала) письменное обязательство оплатить кредитору принципала (бенефициару) в соответствии с условиями даваемого гарантом обязательства денежную сумму по предоставлении бенефициаром письменного требования об оплате. Для решения вопроса о принятии банковской гарантии кредитный инспектор затребует от Банка – гаранта необходимые документы. Важное значение имеет установление гарантии срока ее действия,так как с истечением срока возможность предъявления требований бенефициаром отвергается гарантом. Вознаграждение гаранту выплачивается принципалом |

| 5. | Иные способы кредитных обязательств | Все они заключаются в передаче конкретного имущества должника в собственность кредиторов, вплоть до момента возврата кредита и выплаты процентов. |