2015-07-04

2015-07-04 1051

1051 |  |

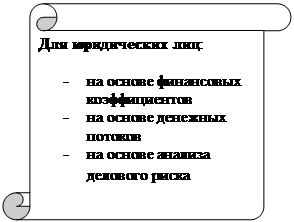

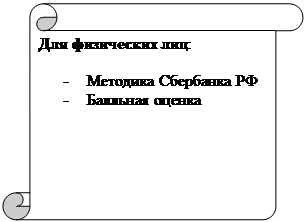

Рисунок 3– Методы оценки кредитоспособности ссудозаемщиков в России

Коробова Г.Г. выделяет три возможных оценки кредитоспособности:

- на основе финансовых коэффициентов;

- на основе денежного потока;

- на основе показателей делового риска.

Первый способ наиболее распространен в практике российских коммерческих банков. Второй способ начинает получать распространение в связи с появлением информации предприятий в виде отчетности о движении денежных средств по форме № 4. Третий способ мало распространен из-за информационной объемности, так как требует оценки кредитоспособности ссудозаемщиков с учетом показателей производственной деятельности. Способ оценки кредитоспособности на основе финансовых коэффициентов базируется на различных вариантах сочетания применяемых коэффициентах: ликвидности, финансовой устойчивости, оборачиваемости, рентабельности.

Оценка кредитоспособности на основе анализа денежных потоков заключается в сопоставлении притока и оттока денежных средств у заемщика за период, предшествующий сроку испрашиваемого кредита. Денежный поток – это объем денежных средств, которые получает или выплачивает предприятие в течение отчетного или планируемого периода. Денежный оборот предприятия складывается из движения денежных средств в связи с различными хозяйственными операциями, которые можно сгруппировать по их экономическому содержанию. Принято выделять три вида хозяйственных операций и соответственно связанных с ними денежных потоков: текущая, инвестиционная и финансовая. Алгебраическая сумма чистых поступлений наличных денег по всем трем направлениям деятельности предприятия дает чистый приток (отток) денежных средств. если заемщик имел постоянный чистый денежный приток, то это свидетельство его финансовой устойчивости и кредитоспособности. Кратковременный чистый денежный отток – свидетельство более низкого уровня кредитоспособности. Систематический чистый денежный отток – свидетельство некредитоспособности предприятия. Оценка денежных потоков начинает применяться российскими коммерческими банками для оценки деятельности предприятия не столько при получении краткосрочных кредитов, сколько при получении долгосрочных ссуд, в частности при кредитовании инвестиционных проектов.

Методика оценки кредитоспособности ссудозаемщиков на основе анализа делового риска еще находится в стадии разработки и не адаптирована к банковской практике так, как по финансовым коэффициентам. Деловой риск – риск, связанный с несвоевременным завершением кругооборота фондов и неэффективным использованием ресурсов. Кругооборот включает три стадии: снабжение, производство, реализацию. Стадию снабжения можно оценить по таким показателям: характер поставок, количество поставщиков, ритмичность поставок, место нахождения складских помещений. Стадию производства – обеспеченность рабочими, производительность рабочих, возрастной состав оборудования, производительность оборудования. Стадию реализации – число покупателей, порядок расчетов за производимую продукцию, платежеспособность покупателей и емкость рынка. Знание показателей производственной деятельности и методики бальной оценки позволит дополнить оценку кредитоспособности на основе финансовых коэффициентов.

При оценке финансового состояния заемщика – физического лица для получения потребительского кредита учитываются такие факторы, как кредитная история заемщика (интенсивность пользования банковскими кредитами и своевременность их погашения и уплаты процентов за пользование), наличие реального залога, материальное положение, место работы, стаж работы, состав семьи, наличие депозитных вкладов в банке-кредиторе, в других банках, наличие ликвидных ценных бумаг и т.д.

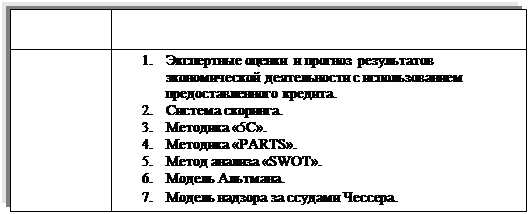

Большинство зарубежных банков использует в своей практике два метода оценки кредитоспособности клиентов.

1. Системы оценки кредитоспособности клиентов, основанные на экспертных оценках и прогнозах результатов экономической деятельности с использованием предоставленного кредита.

2. Балльные системы оценки кредитоспособности клиентов. Балльные системы оценки создаются банками на основе факторного анализа. Эта система использует накопленную базу данных «хороших», «надежных» и «неблагополучных» кредитов, что позволяет установить критериальный уровень оценки заемщика.

Однако этими способами определения кредитоспособности клиентов банка за рубежом аналитическая практика не исчерпывается. Существуют также статистические, рейтинговые и другие методы оценки кредитоспособности заемщиков (рисунок 3).

| |||

|

Рисунок 3– Методы оценки кредитоспособности заемщиков за рубежом