2015-07-04

2015-07-04 2896

2896Величина издержек производства зависит от величины затрат на экономические ресурсы. Несколько условно все ресурсы, используемые в производстве, можно разделить на две большие группы: ресурсы, величину которых можно изменить очень быстро (например, затраты на сырье, материалы, энергию, найм рабочей силы и т. п.) и ресурсы, изменить объемы использования которых возможно только за достаточно длительный промежуток времени (строительство нового производственного объекта).

Исходя из этих обстоятельств, анализ издержек обычно осуществляют в двух временных промежутках: в краткосрочном периоде (когда количество некоторого ресурса остается постоянным, но объемы производства можно изменить за счет применения большего или меньшего количества таких ресурсов, как труд, сырье, материалы и т. п.) и в долгосрочном периоде (когда можно изменить количество любого ресурса, используемого в производстве).

Различию между краткосрочным и долгосрочным периодами точно соответствует различие между постоянными и переменными факторами производства. Переменные факторы производства — факторы производства, количество которых может быть изменено в рамках краткосрочного периода (например, количество наемных работников). Постоянные факторы производства — факторы, затраты на которые заданы и не могут быть изменены в рамках краткосрочного периода (например, производственные мощности). Таким образом, в краткосрочном периоде предприниматель использует как постоянные, так и переменные факторы производства. В долгосрочном же периоде все факторы производства носят переменный характер.

Анализ издержек производства в краткосрочном периоде предполагает, что количество некоторого ресурса (например, производственных мощностей) изменяться не может, а изменяется только количество некоторого другого отдельного ресурса. Вследствие этого возникает вопрос: как будет меняться количество производимой продукции при неизменности одного ресурса (мощностей) и изменяемости другого (затрат труда), т. е. какова будет динамика объема производства при сочетании постоянного и переменного факторов производства? Ответ на этот вопрос дает закон убывающей предельной отдачи (производительности): начиная с определенного момента времени, последовательные добавления одинаковых единиц переменного ресурса (например, труда) к постоянному (например, производственным мощностям) дает уменьшающуюся отдачу в виде снижения дополнительного или предельного продукта в расчете на каждую последующую единицу переменного ресурса.

Величина издержек так или иначе будет зависеть от объема выпускаемой продукции. В краткосрочном периоде выделяют:

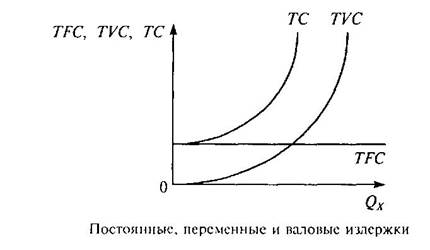

• постоянные издержки (ТFC) величина которых не зависит от объема выпускаемой продукции (амортизационные отчисления, проценты по банковскому кредиту, арендная плата, содержание административного аппарата и др.). Речь идет о затратах на ресурсы, относящиеся к постоянным факторам производства. Величина этих затрат не связана с объемами производства. Постоянные издержки существуют даже тогда, когда производственная деятельность на предприятии приостановлена, а объем производимой продукции равен нулю. Предприятие может избежать этих издержек, только полностью прекратив свою деятельность;

• переменные издержки (TVC), величина которых меняется в зависимости от изменения объема производства (затраты на сырье, материалы, топливо, энергию, заработную плату рабочего персонала и т. п.). Речь идет о затратах на ресурсы, относящиеся к переменным факторам производства. С расширением производства переменные издержки будут возрастать, так как фирме потребуется больше сырья, материалов, работников и т. пИтак, по мере увеличения объема выпуска при неизменной величине постоянных издержек переменные издержки возрастают.

Помимо постоянных и переменных издержек в краткосрочном периоде выделяют еще один вид издержек — валовые (совокупные, суммарные, общие). Валовые издержки (ТС) — сумма постоянных и переменных издержек, исчисляемая для каждого данного объема производства: ТС= TFC+ TVC. Поскольку TFC равны некоторой константе, динамика валовых издержек будет зависеть от поведения TVС, т. е. будет определяться действием закона убывающей предельной производительности.

Кроме валовых издержек предпринимателя интересуют издержки на единицу продукции, поскольку именно их он будет сравнивать с ценой товара, чтобы получить представление о прибыльности работы фирмы. Издержки на единицу производимой продукции называются средними. Эта группа издержек включает:

• средние постоянные издержки (AFC) — постоянные издержки, исчисленные на единицу продукции:

AFC = TFC/Qx

• средние переменные издержки (AVC) — переменные издержки в расчете на единицу продукции:

AVC = TVC/Qx

• средние совокупные (суммарные, валовые, общие) издержки (АТС) — общие издержки в расчете на единицу продукции:

Для производителя имеет немалое значение, как изменяются издержки фирмы с выпуском дополнительной единицы продукции. Определить это можно с помощью показателя предельных издержек. Предельные издержки (МС) — дополнительные издержки, необходимые для производства каждой последующей единицы продукции:

MC = ΔTC/ΔQx