2014-01-31

2014-01-31 794

794Производственная функция. Техническая и экономическая эффективность. Изокванты и изокосты. Максимизация объёма производства. Расширение производства. Отдача от масштаба. Технический прогресс и производственная функция. Концепция затрат. Бухгалтерский и экономический подходы к определению затрат. Затраты упущенных возможностей. Явные и неявняе затраты. Определение функции затрат. Общие, постоянные и переменные затраты. Средние и предельные затраты. Затраты в длительном и коротком периоде. Экономия от масштаба. Прибыль.

Производство — это использование услуг труда и оборудования вместе с естественными ресурсами и материальными для приумножения товаров и услуг. Процесс производства превращает экономические ресурсы в продукцию, создавая необходимые товары и услуги.

Производственная функция — это отношение между производственными ресурсами и максимально возможным выпуском продукции, достижимом при любом сочетании ресурсов и данной технологии. Она характеризует максимальный объём выпуска продукции при заданных комбинациях факторов производства и существующей технологии:

Q = f (x1, x2,…, xn), (18)

Где Q — максимальный объем продукции;

x1, x2,…, xn — количество применяемых ресурсов 1, 2, …, n.

Двухфакторная производственная функция:

Q = f (K, L), (19)

где К — количество применяемого капитала;

L — количество применяемого труда.

Производство с одним переменным фактором (трудом)

Капитал (K) является фиксированным производственным фактором.

Труд (L) является переменным производственным фактором, причём фирма фирма может увеличить производство за счёт использования большего количества трудовых ресурсов.

Общий продукт (ТР) или объём выпуска продукции (Q).

Средний продукт труда (AP) — объем выпуска продукции (Q или TP) приходящийся на единицу используемого фактора (L):

(20) или

(20) или  (21)

(21)

Предельный продукт труда (MPl) — дополнительный объём продукта, получаемый при увеличении затрат труда на одну единицу:

(22)

(22)  (23) или

(23) или  (23)

(23)

Результат производства с одним переменным фактором

Табл. 4

| Затраты труда (L), чел/час | Затраты капитала (K), маш/час | Объём выпуска Q (TP), единицы | Средний продукт (AP), ед/час | Предельный продукт (MP) |

| - | - | |||

| -4 | ||||

| -8 |

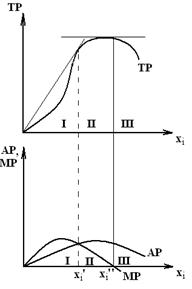

Рис. 42: Общий, средний и предельный продукт по стадиям производства.

Взаимодействие кривых общего, среднего и предельного продукта по стадиям производства.

Закон убывающей отдачи гласит, что по мере того, как возрастает использование какого-нибудь производственного фактора (при фиксированных остальных производственных факторах), в итоге достигается точка, в которой дополнительное использование этого фактора ведёт к снижению объёма выпуска продукции.

Данный закон применим в коротком периоде, когда по меньшей мере один производственный фактор (например, основные производственные фонды) остаётся неизменным. Закон описывает уменьшение предельного продукта, но не обязательно до отрицательного значения (см. таблицу 4).

Закон убывающей отдачи применим к определённой технологии.

Производство с двумя переменными факторами (трудом и капиталом).

Результаты выпуска продукции при различных сочетаниях факторов производства (производственная сетка)

Табл. 5

| Затраты капитала (K), машино-часы в месяц | Трудовые затраты (L), человеко-часы в месяц | ||||

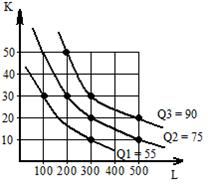

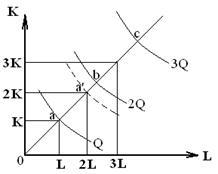

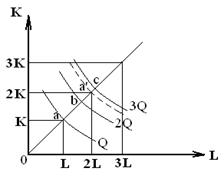

Рис. 43: График изоквант. Карта изоквант.

Карта изоквант — это набор изоквант каждая из которых показывает максимальный выпуск продукции, достигаемый при использовании определённых сочетаний факторов производства.

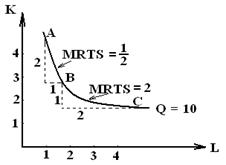

Рис. 44: Предельная норма технического замещения

Предельная норма технического замещения одного ресурса другим (капиталом труда — MRTSKL) — количество труда, которое может быть замещено дополнительной единицей капитала, так чтобы объем производства не изменился.

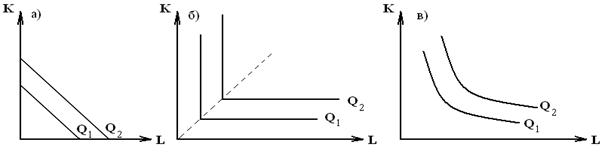

Рис.45: Возможные конфигурации изокванты.

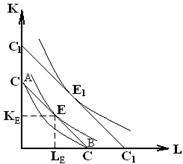

Изокоста (линия равных затрат) — показывает все сочетания ресурсов, приобретение которых требует одинаковых затрат.

Уравнение изокосты:

(25)

(25)

где С — сумма возможных расходов предприятия;

W, r — цены факторов производства: капитала и труда, соответственно;

K, L — количество используемых ресурсов капитала и труда, соответственно.

Рис. 46: Оптимальная комбинация ресурсов.

Условие максимизации выпуска при заданных ценах ресурсов и общей сумме затрат:

(26)

(26)

или

(27)

(27)

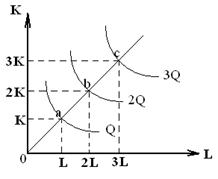

Эффект масштаба

Рис. 47: Постоянная отдача от масштаба.

Рис. 48: Убывающая отдача от масштаба.

Рис. 49: Возрастающая отдача от масштаба.

Издержки

Издержки — денежное выражение стоимости производственных ресурсов, потреблённых в процессе производства благ.

Бухгалтерские (внешние, явные) издержки — это денежные платежи поставщикам производственных ресурсов и деловых услуг.

Альтернативные (затраты упущенных возможностей; внутренние, неявные) издержки — это издержки на собственные и самостоятельно используемые ресурсы.

Экономические издержки — суммарная величина явных и неявных издержек.

Безвозвратные издержки.

Частные и общественные издержки.

Функция издержек

C =f (Q), (28)

где Q — количество единиц произведённой продукции;

C — величина издержек.

Издержки в коротком периоде

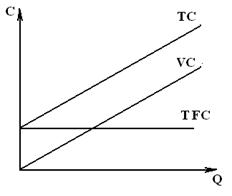

TC = FC + VC (29)

где TC — общие издержки предприятия в коротком периоде;

FC — постоянные издержки предприятия, не зависящие от объёма производства;

VC — переменные издержки предприятия, зависящие от объёма производства.

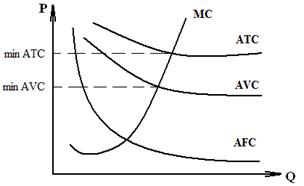

Средние постоянные издержки (AFC) — это общие постоянные издержки на единицу продукции.

(30)

(30)

Средние переменные издержки (AVC) — это общие переменные издержки на единицу продукции.

(31)

(31)

Средние (общие) издержки (ATC, AC) — это общие издержки производства на единицу продукции.

(32) или

(32) или  (33)

(33)

Предельные издержки (MC) — это издержки, связанные с выпуском дополнительной единицы продукции.

(34)

(34)  (35) или

(35) или  (36)

(36)  (37)

(37)

Краткосрочные издержки фирмы

Табл. 6

| Q, ед. | TC, руб. | FC, руб. | VC, руб. | MC | AVC | AFC | ATC |

| руб. / ед. | |||||||

| - | - | - | - | ||||

| 5,00 | 5,00 | 10,00 | |||||

| 4,00 | 2,50 | 6,50 | |||||

| 3,33 | 1,66 | 5,00 | |||||

| 2,75 | 1,25 | 4,00 | |||||

| 2,60 | 1,00 | 3,60 | |||||

| 2,50 | 0,83 | 3,33 | |||||

| 2,57 | 0,71 | 3,28 | |||||

| 2,50 | 0,63 | 3,13 | |||||

| 2,66 | 0,56 | 3,22 | |||||

| 3,00 | 0,50 | 3,50 | |||||

| 3,55 | 0,45 | 4,00 |

Рис. 50: Соотношение постоянных (FC), переменных (VC) и общих издержек.

Рис. 51: Средние постоянные издержки (AFC), средние переменные издержки (AVC), средние общие издержки (ATC) и предельные издержки (MC).

Факторы, определяющие величину краткосрочных издержек.

Издержки в долговременном периоде.

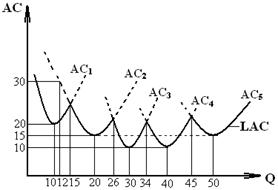

Рис. 52: Долгосрочная кривая средних издержек.

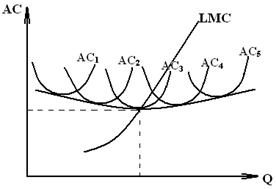

Рис. 53: Долгосрочная кривая средних издержек при изменении объёмов использования факторов производства и выпуска на очень малую величину.

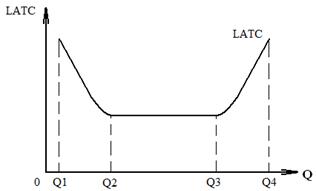

Рис. 54: Эффект от роста масштабов производства.

Q1, Q2 — экономия от масштабов;

Q2, Q3 — постоянная эффективность от масштабов;

Q3, Q4 — убывающая эффективность от масштабов.

Преимущества крупных предприятий.

Прибыль.

Прибыль — экономическая категория, выражает конечные результаты хозяйственной деятельности в виде дохода, выступающего в качестве прироста используемого капитала.

Различают:

1. Нормальную прибыль;

2. Экономическую прибыль;

3. Бухгалтерскую прибыль.

Нормальная прибыль — минимальная плата (вознаграждение за выполнение предпринимательских функций), которая удерживает предпринимательские способности владельца фирмы и его денежных средств в конкретном бизнесе. Она является элементом внутренних издержек фирмы.

Экономическая прибыль — это разница между валовым доходом TR и экономическими издержками.

Бухгалтерская прибыль — это разница между валовым доходом (TR) и валовыми издержками (TC) фирмы:

П = TR — TC (38)

где П — прибыль фирмы;

TR — валовых доход;

TC — валовые издержки.

Факторы, влияющие на величину прибыли.