2015-07-04

2015-07-04 580

580Попит на гроші як на актив — кількість грошей, яку економічні агенти прагнуть зберігати у формі заощаджень, тобто це бажана кількість фінансових активів у грошовій формі. Перевагою володіння грошима є їхня ліквідність. Недоліком володіння грошима як активом у порівнянні з іншими фінансовими активами (в нашому випадку — облігаціями) є те, що гроші не дають доходу у вигляді процента. Володіючи грошима, доводиться жертвувати доходом у вигляді номінальної процентної ставки.

Номінальна процентна ставка — ставка процента, виражена в грошах за поточним курсом (без поправки на інфляцію). Номінальна процентна ставка являє собою альтернативні витрати або альтернативну вартість зберігання грошей. Чим вища процентна ставка, тим більше потенційного доходу втрачає економічний агент, який накопичує гроші. Зростання процентної ставки змушує економічних агентів перерозподіляти портфель активів — змінювати його структуру: зменшувати запас грошей і, відповідно, збільшувати запас облігацій. Тому підвищення процентної ставки зменшує попит на гроші.

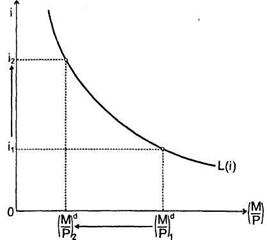

Функція попиту на гроші як актив відображає обернену залежність величини попиту на реальні грошові залишки з боку активів від динаміки

номінальної ставки процента:

номінальної ставки процента:  =L(i). Графічна інтерпретація даної залежності подана на мал. 7.2.

=L(i). Графічна інтерпретація даної залежності подана на мал. 7.2.

Реальну альтернативну вартість зберігання грошей визначає реальна ставка процента (r) — номінальна процентна ставка, що коригована на рівень інфляції. Ця корекція ведеться відносно очікуваного темпу інфляції, оскільки фактичний майбутній рівень її невідомий.

| Мал. 7.2. Графік функції попиту на гроші як на актив. |

З урахуванням очікуваної інфляції, функція попиту на гроші як на актив може бути записана таким чином: =L(r,  e). Якщо реальна процентна ставка падає, то реальний попит на гроші зростає, оскільки зменшується реальна альтернативна вартість зберігання грошей. Чим вищий очікуваний темп інфляції, тим нижчим буде рівень реального попиту на гроші, оскільки лише в цьому випадку зменшується зумовлена інфляцією втрата купівельної спроможності грошей.

e). Якщо реальна процентна ставка падає, то реальний попит на гроші зростає, оскільки зменшується реальна альтернативна вартість зберігання грошей. Чим вищий очікуваний темп інфляції, тим нижчим буде рівень реального попиту на гроші, оскільки лише в цьому випадку зменшується зумовлена інфляцією втрата купівельної спроможності грошей.