2015-07-04

2015-07-04 4125

4125Для определения текущей цены акций инвестор должен сделать прогноз будущей стоимости акций и ожидаемых дивидендов. В этом случае сегодняшнюю цену акций можно определить по формуле:

,

,

где В - дивиденды за год владения акцией; Ц1 - цена акции через год; С - ставка дисконтирования.

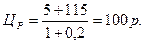

В предыдущем примере (п.2.1.1) ожидаемые дивиденды составляют 5 р., цена акции через год равна 115 р., а норма доходности по акциям с аналогичным уровнем риска - 20 %, тогда приемлемая цена покупки акций составляет:

Рассчитанная цена показывает верхний предел цены акций для инвесторов, ориентирующихся на приобретение ценных бумаг с данным уровнем риска. Если акции данной компании на рынке будут стоить дешевле, чем 100 р., то инвестору целесообразно эти акции приобрести, так как в случае достижения прогнозных показателей по дивидендам и цене акций, через год он получит доходность от своих вложений более 20%. Если же акции будут стоить более 100 р., то ожидаемая доходность через год будет меньше 20%. В этом случае инвестору целесообразно поискать на рынке другие финансовые инструменты с аналогичным риском, которые обеспечивают 20%-ную доходность.

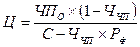

В этом случае модифицированная модель оценки акций имеет следующий вид:

,

,

где ЧП0 - ожидаемая прибыль будущего года.

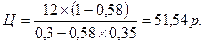

Например, инвестор предполагает, что в будущем году компания получит прибыль в размере 12 р. на одну акцию. Доля прибыли, направляемая на реинвестирование, составляет 58%. Требуемая инвестором доходность равна 30%. Прибыль, направляемая на развитие производства, обеспечивает получение доходности в размере 35%. Для того чтобы оценить акции компании, нужно воспользоваться модифицированной моделью оценки акции:

Если на рынке акции котируются по цене 40 р., а денежная оценка получается в размере 51,54 р., то это свидетельствует, что акции недооценены и есть основания для их приобретения.

Для дисконтной (бескупонной) облигации формула доходности будет выглядеть следующим образом:

В практической деятельности для краткосрочных облигаций достаточно широко используется упрощенный метод расчета показателя доходности к погашению:

где Дх - доходность к погашению; Н - номинальная стоимость облигации, р.; Ц - цена облигации, p.; t - количество дней от даты покупки до даты погашения облигации.

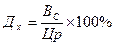

По купонным облигациям различают два показателя доходности: текущую (купонную) и полную. Текущая доходность определяется по формуле:

где Вс - годовая сумма купонных выплат; ЦР - текущая рыночная цена облигаций.

Например: Облигация на рынке котируется по цене 950 р. По облигации в течение года выплачивается по купону 100 р. Текущая доходность по данной облигации составляет:

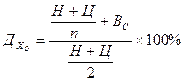

Полная доходность купонных облигаций рассчитывается по специальным компьютерным программам или по таблицам. В ряде случаев полную доходность определяют по упрощенной формуле. В этом случае рассчитанная доходность является ориентировочной. Расчет ориентировочной доходности осуществляется по формуле:

где Н - номинальная стоимость облигации; Ц - цена облигации; п - число лет до погашения; Вс - годовая сумма купонных выплат.

Например: Н= 1000 р.; Ц = 850 р.; Вс = 150 р.; п = 4 года. Следовательно:

Точная доходность, рассчитанная по компьютерной программе, в этом примере равна 20,89%. Как видно, погрешность составила всего 0,62%. При этом следует обратить внимание на то, что доходность ориентировочная получилась ниже, чем точная. Такой эффект возникает, если облигация на рынке продается по цене ниже номинала. Если облигация продается с премией, т.е. по цене выше номинала, то ориентировочная доходность будет завышенной по сравнению с точной.

От показателя ориентировочной доходности можно перейти к показателю точной доходности. Для этого следует воспользоваться формулой:

где Дхно - показатель доходности ниже ориентировочной доходности; ДхВО - показатель доходности выше ориентировочной доходности; Цно - цена облигации, рассчитанная для ДхНО; Цво - цена облигации, рассчитанная для ДхВО .

Если в примере Дх0 = 20,27%, то в качестве ДхНО можно взять 20%, а для ДхВО = 21 %. Для данных показателей доходности цены облигаций:

Исходя из полученных данных, точная полная доходность будет:

Специфической чертой, которую необходимо учитывать, определяя потенциальный доход от облигации, является то, что процентные ставки и цены облигаций меняются в противоположных направлениях. Следовательно, общее правило таково: цены облигаций растут по мере падения процентных ставок и падают по мере роста процентных ставок.

Цена облигации определяется по формуле:

где В - купонные выплаты; Р - требуемая доходность; Н - номинальная стоимость облигации; п - число лет до погашения облигации.

Например: Если предприятие выпускает 3-годичную облигацию номинальной стоимостью 1000 р. с купонной ставкой 12%, по которой купонные выплаты производятся один раз в год, и рыночная процентная ставка по аналогичным облигациям составляет 15% годовых, то предприятие может рассчитать цену продажи облигаций по вышеприведенной формуле:

При установленном купонном доходе в размере 12% предприятию не удастся продать облигации по номиналу. Это обусловлено тем, что рыночная доходность аналогичных финансовых инструментов составляет 15% годовых, а предприятие по купонам будет выплачивать только 12%. Поэтому инвесторы не согласятся покупать облигации по номиналу, предприятию придется снижать цену, и когда она достигнет равновесного уровня 931,5 р. за облигацию, тогда будет совершена сделка купли-продажи облигации. Если предприятие стремится сэкономить на купонных платежах (например, установить их в размере 8% годовых), то ему придется еще больше снизить цену продажи, чтобы инвесторы приобрели облигации.

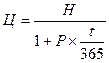

При заимствовании на короткий отрезок времени предприятия иногда прибегают к выпуску бескупонных облигаций, которые продают инвесторам с дисконтом по цене ниже номинала. Бескупонную облигацию можно рассматривать как частный случай купонной облигации, только все купоны равны 0. Поэтому цена бескупонной облигации рассчитывается по формуле:

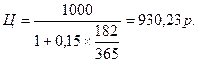

Для срока менее года:

где t - число дней до погашения облигации; Р - рыночная годоваядоходность.

Например: Требуется определить цену бескупонной облигации номиналом 1000 р., которую выпускает предприятие со сроком обращения 182 дня. Рыночная процентная ставка по облигациям аналогичного типа составляет 15% годовых. При таких условиях цена облигации будет равна