2015-07-04

2015-07-04 1880

1880Доход по ценной бумаге - это доход, который она приносит в абсолютном (абсолютная доходность) или относительном (относительная доходность) выражении за определенный период времени, обычно в расчете на год. Этот доход распадается на два вида: доход от ценной бумаги как титула капитала, или начисляемый доход, и доход от ценной бумаги как капитала, или дифференциальный доход. Первый есть часть дохода, создаваемого действительным капиталом, а поэтому по своей сути действительный доход есть часть произведенной прибавочной стоимости; второй есть доход от капитала, функционирующего как фиктивный капитал, т.е. этот доход есть чистое перераспределение уже существующей стоимости.

Владельцу ценной бумаги совершенно безразличен источник получаемого им дохода, поэтому на практике используются следующие базовые экономические понятия доходности: текущая доходность - доходность, определяемая на базе начисляемого дохода или обоих видов доходов за период до одного года или от краткосрочной операции, и полная доходность, учитывающая сразу оба вида дохода по ценной бумаге за длительный период времени, но в расчете на год.

Показатели доходности различаются по методам их расчета; по степени учета в них других экономических показателей (инфляции, налогов и т.п.); по временному интервалу (отчетные, текущие, прогнозные); по совокупности ценных бумаг (доходность отдельной ценной бумаги, доходность группы (портфеля) ценных бумаг, доходность рынка ценных бумаг (т.е. всех ценных бумаг в целом)) и т.д.

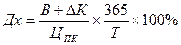

Доходность ценной бумаги определяется как процентное отношение полученного по ней дохода плюс изменение курсовой цены за период держания ее инвестором к затратам на ее покупку, приведенное к годовому исчислению:

где Дх - доходность ценной бумаги; В - сумма дивидендных или купонных выплат в течение периода Т;  - разница между ценой покупки и ценой продажи или погашения;

- разница между ценой покупки и ценой продажи или погашения;  - цена покупки бумаги; Т - период времени в днях, в течение которых инвестор владел бумагой.

- цена покупки бумаги; Т - период времени в днях, в течение которых инвестор владел бумагой.

Рыночная стоимость ценной бумаги возникает в результате капитализации ее имущественных прав, ибо благодаря этому процессу ценная бумага и превращается в капитал, хотя и фиктивный.

Главное имущественное право в ценной бумаге - это ее право на доход, поэтому стоимость ценной бумаги есть прежде всего капитализация этого дохода. Однако получение начисляемого дохода - не единственное право по ценной бумаге у ее владельца, остальные права тоже имеют то или иное основание в ее стоимости или являются стоимостнообразующими факторами. Поэтому самая абстрактная модель рыночной стоимости ценной бумаги имеет следующий вид:

где СЦБ - рыночная стоимость ценной бумаги; КД - капитализация начисляемого дохода; КПР - капитализация прочих прав по ценной бумаге.

Капитализация начисляемого дохода - это частное от деления этого дохода на рыночную (обычно банковскую) процентную ставку. Капитализация позволяет рассчитывать величину капитала, который, будучи положен на депозит под эту процентную ставку, станет приносить доход, равный начисляемому доходу.

В отличие от права на доход другие права по ценной бумаге не поддаются строгой количественной оценке. Чем больше их значимость с точки зрения рынка, тем менее детерминирован процесс ценообразования на эту ценную бумагу, тем выше роль субъективно-психологических оценок.

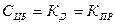

Рыночная цена ценной бумаги - это денежная оценка ее рыночной стоимости. Самая абстрактная модель рыночной цены ценной бумаги имеет такой вид:

где ЦЦБ - рыночная цена ценной бумаги; СЦБ - рыночная стоимость ценной бумаги; ЦРО - рыночные ожидания относительно роста или снижения рыночной цены по сравнению со стоимостью ценной бумаги в абсолютном выражении; ПК - рыночный процент отклонений рыночной цены от ее стоимости (в долях).

В практике рыночная цена ценной бумаги имеет такие названия, как курсовая стоимость, курсовая цена, курс, рыночная котировка и т.п.